Мне, как эксперту, в последнее время бухгалтеры задают очень много вопросов по заполнению РСВ за первое полугодие 2020 года:

- Как заполнить приложение 1 по новому тарифу для субъектов малого и среднего предпринимательства

- Как оформить РСВ, если организация относится к пострадавшей отрасли, а ФНС не принимает отчёт

- Как заполнить РСВ в случае, если организация применяла код тарифа 11, а теперь применяет 21 код

- Как сдать отчёт, если организация попала под 0%. Нужна помощь в сдаче

Эти и другие вопросы рассмотрим в этой статье, которая поможет разобраться с заполнением расчёта по страховым взносам.

Для оказания помощи малому и среднему бизнесу Правительство России во втором квартале ввело новые тарифы страховых взносов. Эти изменения вошли в пакет мер по поддержке предпринимателей.

Применять новые тарифы имеют право следующие страхователи:

- Организации и индивидуальные предприниматели, работники которых получают зарплату более 12 130 руб. Такие предприниматели могут применять тариф 15% для начисления страховых взносов на сумму выше уровня минимальной заработной платы по каждому работнику, а это в два раза меньше от действовавшего до 01.04.2020 года размера тарифа. Основание - (ст. 5, 6, п. 6 ст. 7 Закона от 01.04.2020 N 102-ФЗ)

- Субъекты малого и среднего предпринимательства, которые ведут деятельность в пострадавших отраслях от коронавируса и основной ОКВЭД у таких предпринимателей соответствует Постановлениям Правительства. Эти организации и предприниматели при расчете страховых взносов за апрель – июнь 2020 года имеют право применять нулевой тариф. Основание - ст. 3 Закона от 08.06.2020 № 172-ФЗ.

Все ожидали, что ФНС примет новую форму РСВ уже ко 2 кварталу 2020 г. Но нет, РСВ за полугодие 2020 г. сдается по старой форме, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Новый РСВ нужно будет подавать по итогам 2020 г. – к этому моменту ФНС обещала утвердить новую форму с учётом всех изменений.

Коды в РСВ по новым тарифам страховых взносов

Для правильного заполнения страхователями отчёта РСВ, Федеральная налоговая инспекция ввела два новых кода тарифа:

- 20 — для взносов по ставке 15%

- 21 — для взносов по нулевым ставкам

В данный момент эти коды — рекомендованные, в будущем будут нормативно закреплены в Порядке заполнения РСВ.

Новые правила заполнения РСВ по ставке 15%

Приложения раздела 1 отчёта заполняются отдельно для выплат в пределах 12 130 руб. и выплат, превышающих 12 130 руб. В строке 001 для выплат в размере МРОТ указываем код тарифа «01», а для выплат, превышающих МРОТ, — код «20».

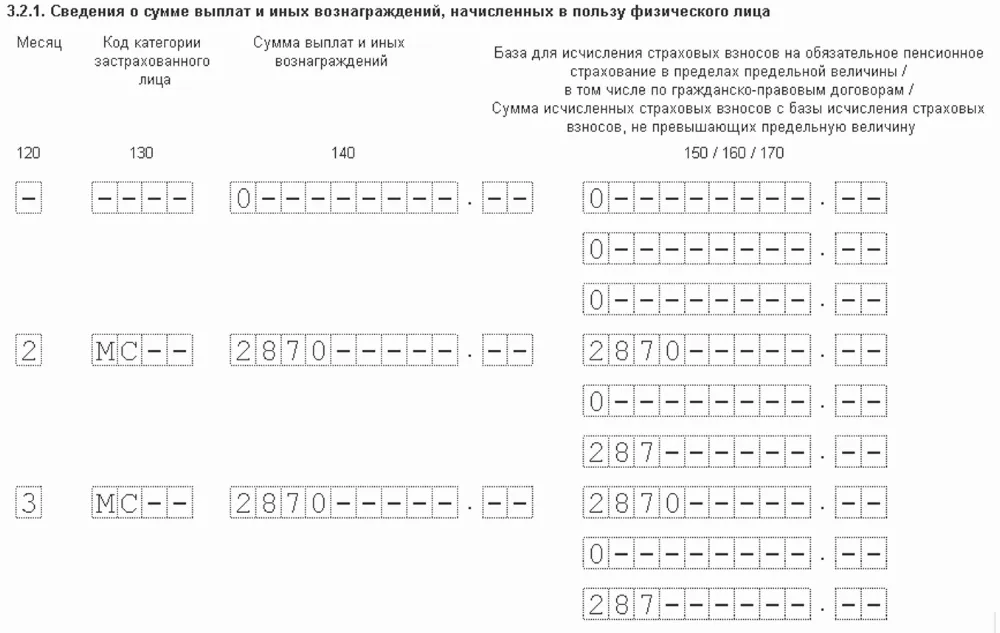

В 3 разделе по сотрудникам в каждом месяце добавляем по две записи:

- по коду «НР» - для выплат до МРОТ

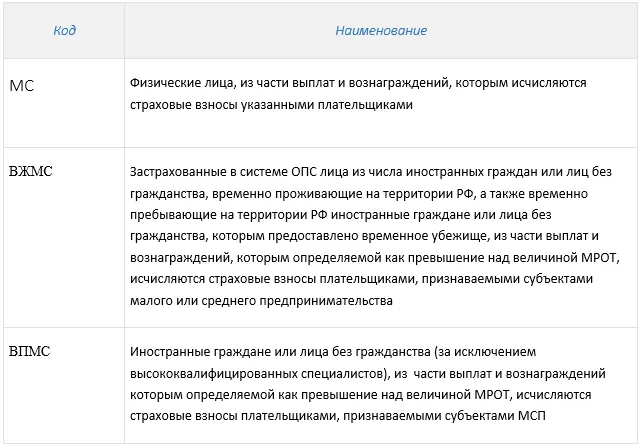

- по коду «МС» («ВПМС» или «ВЖМС»)— к сумме, превышающей МРОТ

Остальные разделы и приложения расчёта по страховым взносам необходимо заполнять в обычном порядке.

В подразделах 1.1, 1.2 раздела 1 и приложения 2 к разделу 1 по коду тарифа 01 отображаем необлагаемые суммы вместе с выплатами в пределах 12 130 руб. В подразделы с кодом тарифа 20 отображаем только выплаты, превышающие МРОТ, при этом в строках по необлагаемым суммам ставится 0.

Коды категорий застрахованных лиц для данного тарифа:

Новые правила заполнения РСВ по ставке 0%

В разделе 1 за первое полугодие 2020 приложения 1 и 2 заполняются по каждому тарифу отдельно.

В строке 001 в приложениях 1 и 2 по общему тарифу страховых взносов указывается код «01», по которому отражаются выплаты сотрудникам за 1 квартал 2020 года нарастающим итогом.

В строке 001 в приложениях 1 и 2 по нулевому тарифу указывается код «21». Строки 010-050 в подразделах 1.1, 1.2 и приложении 2 с кодом тарифа «21» заполняются в общем порядке, строка 060 имеет нулевое значение.

Включаются все выплаты в пользу сотрудников за период с 1 апреля по 30 июня 2020 года по нулевому тарифу (письмо от 09.06.2020 № БС-4-11/9528, п. 5.4, 10.1 Порядка заполнения, утв. приказом ФНС от 18.09.2019 № ММВ-7-11/470).

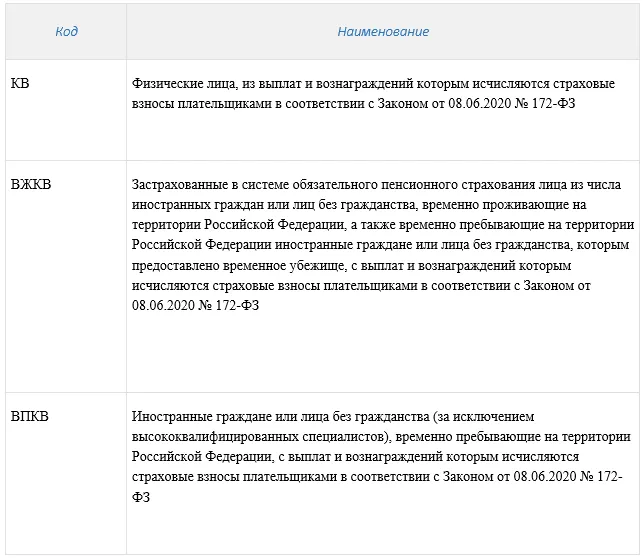

В 3 разделе по сотрудникам помесячно указывается код «КВ» («ВЖКВ» или «ВПКВ»). Строки 140-160 заполняются в обычном порядке, а строка 170 будет равна 0.

Коды категорий застрахованных лиц для данного тарифа:

Мера по списанию налогов распространяется:

- на организации, которые включены в реестр МСП на основании налоговой отчётности за 2018 год (эту отчётность нужно представить не позднее 30.06.2020), ведущих деятельность в пострадавших от коронавируса отраслях

- ИП, занятых в пострадавших от коронавируса отраслях

- социально ориентированные НКО, которые с 2017 года получают некоторые гранты и субсидии

- НКО и религиозные организации, указанные в подп. 19.6 п. 1 ст. 265 НК РФ

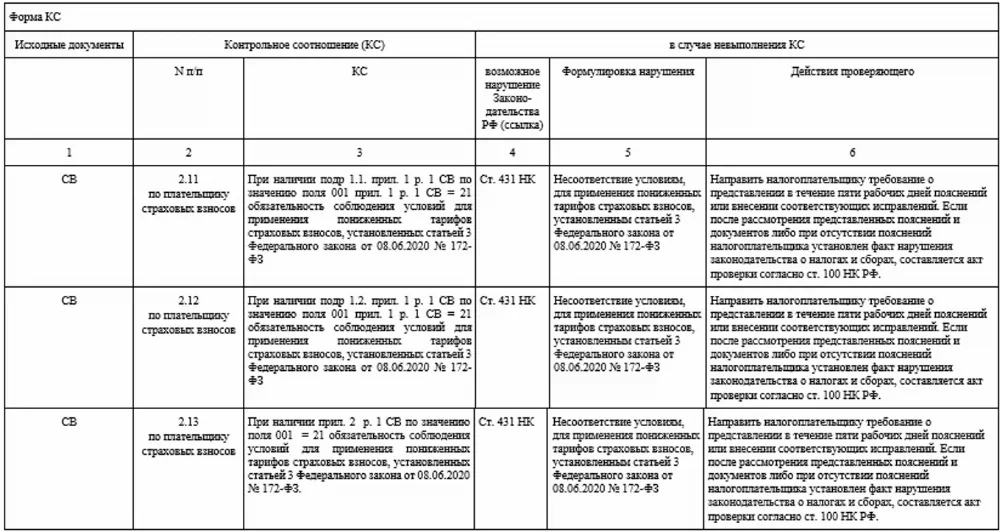

Если вы относитесь к категории страхователей, которые имеют право на указанные льготы по взносам, при заполнении РСВ за полугодие 2020 года имейте в виду, что льготные тарифы применяются только с апреля 2020 года, а за январь-март начисляете взносы в обычном порядке. Это предусмотрено п. 5.4 и 10.1 Порядка заполнения РСВ и отражено в контрольных соотношениях к расчёту.

Если у вас есть вопросы по заполнению отчетности и расчету зарплаты, оставляйте контакты ниже, мы поможем:

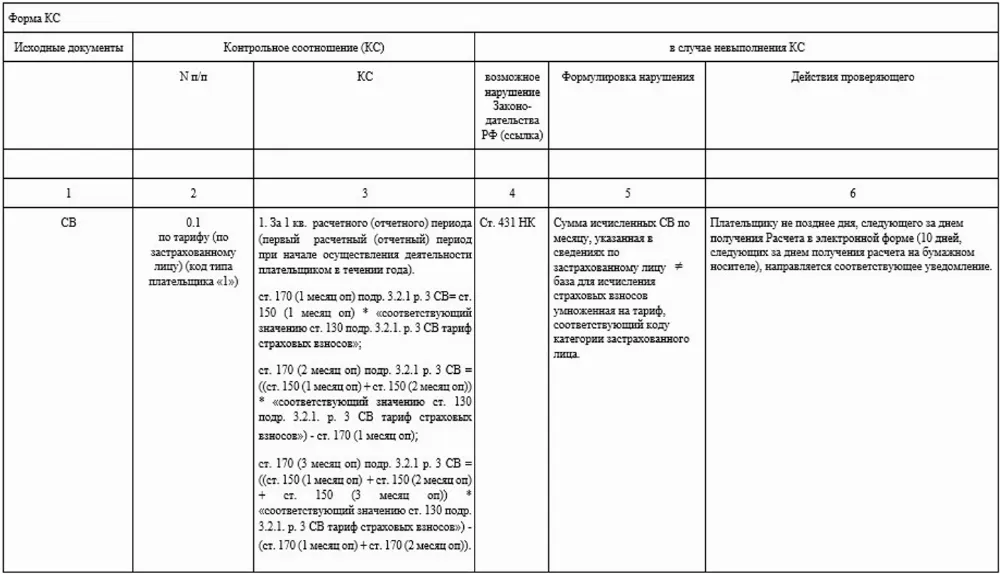

Контрольные соотношения для действующей формы расчёта по страховым взносам ФНС направляла письмом от 07.02.2020 № БС-4-11/2002@. Теперь служба их дополнила (письма от 10.06.2020 № БС-4-11/9607, от 29.05.2020 № БС-4-11/8821@).

Актуальные контрольные соотношения представлены в таблицах ниже:

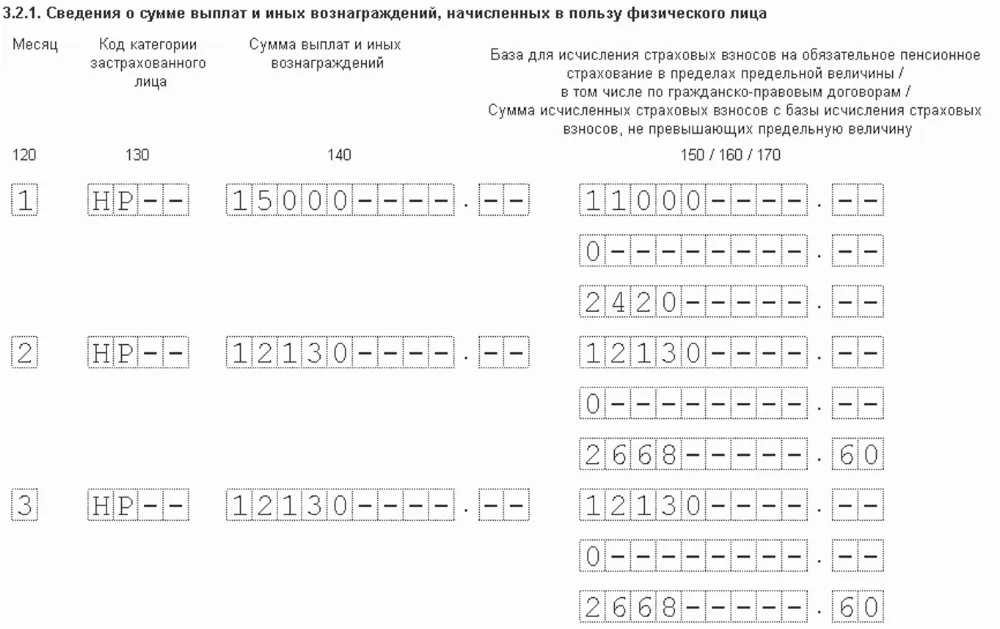

Пример заполнения 3 раздела в РСВ по двум тарифам

Выплата сотруднику гражданину РФ за апрель составила — 15 000 рублей, из них 4 000 руб. — пособие по временной нетрудоспособности. Облагаемая база равна 11 000 рублей, что меньше МРОТ. За май и июнь выплата также составила 15 000 рублей, но уже без необлагаемой части. Поэтому нужно заполнить два раздела 3:

1. Подраздел 3.2.1 с кодом категории НР:

2. Подраздел 3.2.1 с кодом категории МС:

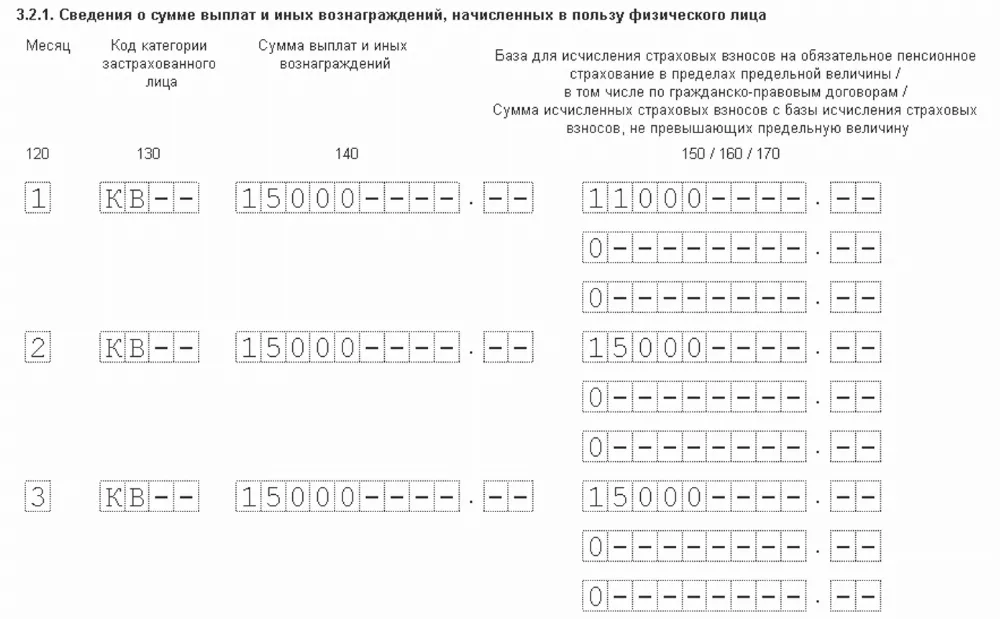

Пример заполнения 3 раздела в РСВ по 0 тарифу:

Выплаты сотруднику гражданину РФ за апрель - май составили по 15 000 рублей. Облагаемая база равна 15 000 рублей, сумма налога равна 0.

Из-за коронавируса субъектам МСП с апреля снизили страховые взносы, а особо пострадавшим взносы за полугодие вообще обнулили. С учётом этих новшеств ФНС обновила контрольные соотношения по проверке расчёта по взносам. Таким категориям плательщиков заполнять РСВ за полугодие придётся по-новому.

Например, организация ООО «Стройкомплекс», которая включена в реестр МСП и ведёт деятельность в пострадавшей от коронавируса отрасли экономики.

В I квартале 2020 года организация применяла общий тариф, а с 1 апреля 2020 года – нулевой тариф по страховым взносам.

На предприятии работает 9 человек. Облагаемая база по страховым взносам за I квартал 2020 года составила 900 000 руб. Облагаемая база за полугодие 2020 года составила 900 000 руб., помесячно – 300 000 руб.

Бухгалтер заполнила РСВ за полугодие 2020 года с учётом общего тарифа за I квартал и нулевого – за полугодие 2020 года.

В строках 001 отдельных листов приложения 1 к разделу 1 и приложения 2 к разделу 1 по общему тарифу, в который вошла облагаемая база для страховых взносов за I квартал 2020 года, бухгалтер указала код тарифа «01».

В строках 001 отдельных листов приложения 1 к разделу 1 и приложения 2 к разделу 1 по нулевому тарифу для субъектов МСП бухгалтер указала код тарифа «21» по облагаемой базе за полугодие 2020 года.

В разделе 3 бухгалтер заполнила один лист на каждое застрахованное лицо за три месяца отчётного периода. В строки 140–150 подраздела 3.2.1 раздела 3 включил суммы выплат помесячно. Код застрахованного лица – «КВ».

Татьяна Андрияшкина — эксперт по заработной плате проекта «Зарплата 360°»

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Эксперт выступит на конференции

Зарплата360° проводит конференцию, которая состоится 5 ноября 2020 года

Читайте другие статьи автора в нашем блоге:

· РСВ за первое полугодие 2020 года. Особенности заполнения по льготным тарифам

· Увольняя сотрудника в 2020 году, работодатель должен выдать пакет документов

· В 2020 году для физических лиц установлен новый порядок получения статуса налогового резидента РФ

· Заключение трудового договора

· Нюансы заключения трудового договора с главным бухгалтером

· Организация воинского учёта. Полезная шпаргалка

· Можно ли было объявлять простой в период нерабочих дней?

Задайте вопрос нашим экспертам

Хотите получить консультацию по расчету зарплаты - оставьте заявку

Комментарии

2В примере 3 по строке 150 имелось ввиду 15000, наверное?

Тема раскрыта не до конца. Все очень мутно и с достаточно серьезными опозданиями. 10 июля налогоплательщик обновился со всеми кодами. Но есть но НР нулевой и КВ с цифрами не выгружал. В СБиС онлайн все прошло как по маслу. Мудреный отчет, но когда поймешь, все просто. Главное без нервов и спокойно все перепроверять. У меня полный расклад с полными объяснениями что и как, конкуренты ваши работают быстрее. Единственное неудобство, это то, что отчет с этим КВ нужно будет дотянуть до конца года, если 10-15 человек, ну не сложно, если штат за 50 человек- соболезную бухгалтерам. 1С с жуткими погрешностями, налогоплательщик НР и КВ не выгружает , ну может к 3 кварталу доработают. Девочки удачи, терпения и не нервничайте. Вот здесь очень подробно все. https://spmag.ru/articles/raschet-po-strahovym-vznosam-za-2-kvartal-s-nulevymi-vznosami-obrazec