30 октября ФНС опубликовала приказ № ЕД-7-11/751@ от 15.10.2020. В нём говорится о внесении изменений в саму форму, порядок её заполнения и выгрузку в файл. Отчёт за 2020 год нужно будет сдавать уже по форме с изменениями не позднее 1 февраля 2021 года. Давайте выясним, что же изменилось, и как эти перемены отразятся на сдаче отчёта.

Конечно же большинство изменений связано с внесёнными в Налоговый Кодекс РФ поправками. Одно из самых важных изменений — это обновление титульного листа отчёта.

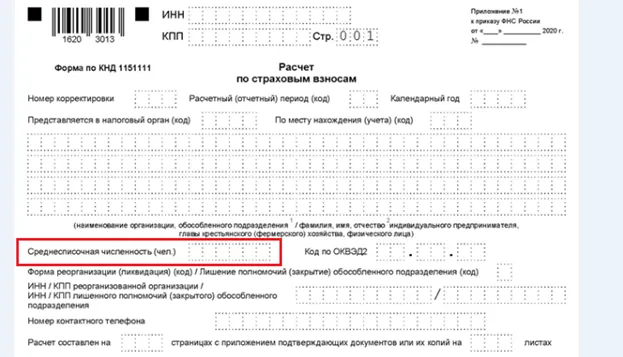

С 2021 года отменили необходимость сдачи отдельного отчёта о среднесписочной численности работников (п. 3 ст. 80 НК РФ). Теперь нужно будет сдавать на один отчёт меньше. Сведения о численности сотрудников нужно будет указывать отныне в отчёте РСВ.

На титульный лист добавлено новое поле — «Среднесписочная численность (чел.)». Расчёт численности и заполнение строки необходимо производить согласно Приказа Росстата от 27.11.2019 № 711. Именно этим же правилом бухгалтера руководствовались ранее при заполнении показателя численности для отменённой формы «Сведения о среднесписочной численности работников за предшествующий календарный год».

Следующее изменение, о котором хотелось проговорить — это новые коды тарифов плательщиков страховых взносов.

Как вы уже знаете, для оказания помощи малому и среднему бизнесу Правительство России во втором квартале ввело новые тарифы страховых взносов. Эти изменения вошли в пакет мер по поддержке предпринимателей, которые были признаны наиболее пострадавшими. Такие организации получили право платить взносы по льготным ставкам.

Для таких предприятий были ранее при заполнении РСВ рекомендованы коды тарифов плательщиков. В новом приказе эти коды законодательно закрепили. Давайте вспомним о каких же кодах идет речь:

20 код — субъекты малого и среднего предпринимательства.

21 код — субъекты малого и среднего предпринимательства из наиболее пострадавших отраслей по ОКВЭД, применявшие нулевой тариф страховых взносов за полугодие 2020 года в соответствии с Федеральным законом от 08.06.20 № 172-ФЗ, в том числе и социально-ориентированные НКО.

И добавили новый код тарифа, упоминания о котором ранее не было.

22 код — будет использоваться при расчёте страховых проектировщиками и разработчиками изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

А также не прошли мимо и новых кодов для застрахованных лиц. Ввели дополнительные новые коды категорий застрахованных лиц в соответствии с новыми кодами тарифов плательщиков:

МС —для отражения в 3 разделе части выплат сотрудников, превышающую МРОТ, иностранцы ВЖМС и ВПМС.

КВ — для отражения в 3 разделе выплат сотрудников, с которых страховые взносы исчислялись по 0 тарифу, иностранцы ВЖКВ и ВПКВ.

ЭКБ — для отражения в 3 разделе выплат сотрудников, с которых страховые взносы исчисляют организации, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции, а также иностранные граждане ВЖЭК и ВПЭК.

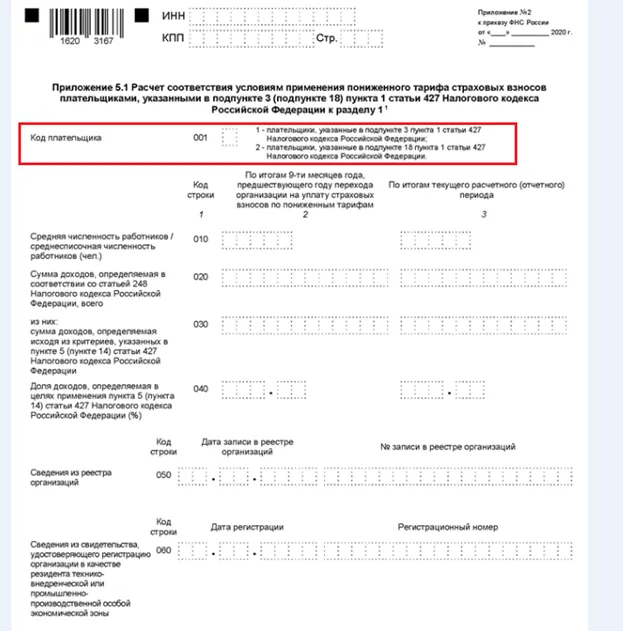

И последнее не маловажное изменение — новое отдельное приложение 5.1.

Раздел 1 отчёта РСВ дополнили приложением 5.1 «Расчёт соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 (подпункте 18) пункта 1 статьи 427 НК РФ».

Заполнять это приложение будут IT-компании и разработчики и проектировщики электроники, начиная с первого квартала 2021 года для подтверждения своего права на применениея пониженного тарифа. Довольно приятное снижениея совокупной ставки произойдёт в 2021 году с 14% до 7,6% (ст. 427 НК РФ в ред. Федерального закона от 31.07.2020 № 265-ФЗ).

Обратите внимание, это приложение заполнять не нужно в отчётности за 2020 год.

Напомню вам про ряд условий для получения права на применение пониженного тарифа страховых взносов (ст. 427 НК РФ):

Доля полученных доходов от основного вида деятельности по итогам расчётного периода — не менее 90 % в сумме всех доходов за период;

У предприятия имеется госаккредитация, или оно включено в реестр организаций, которые оказывают услуги по проектированию и разработке электронной продукции, который ведёт Минпромторг;

Среднесписочная численность сотрудников за расчётный период не менее 7 человек.

Выполнение перечисленных условий как раз и подтверждается в новом приложении 5.1.

В поле «Код плательщика 001» нового приложения 5.1 необходимо обязательно указать код плательщика, значение может быть 1 или 2. Заполнение остальные строк идентично заполнению нынешнего приложения 5, за исключением строки 060. Она не заполняется, в случае если в поле 001 указан код «2».

В отчёт «Расчет по страховым взносам» внесли изменения, которые помогут ревизорам ФНС контролировать правомерность применения малыми предприятиями пониженных и нулевых тарифов, введённых из-за пандемии в 2020 года. Также упрощена работа бухгалтера, ведь отменён один отчёт для передачи в органы.

Татьяна Андрияшкина — эксперт по заработной плате проекта «Зарплата 360°»

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте другие статьи автора в нашем блоге:

РСВ за первое полугодие 2020 года. Особенности заполнения по льготным тарифам

Увольняя сотрудника в 2020 году, работодатель должен выдать пакет документов

В 2020 году для физических лиц установлен новый порядок получения статуса налогового резидента РФ

Новый порядок заполнения больничных листов с 14 декабря 2020 года

Материальная помощь на лечение сотрудника: начислять страховые взносы?

Суммы выплат, непринятые к зачету ФСС. Позиции судов в части обложения их взносами

Положена ли увольняющемуся компенсация за неиспользованные отгулы. Позиции судов

Задайте вопрос нашим экспертам

Хотите получить консультацию по расчету зарплаты со ссылками на законодательство?

Начать дискуссию