С 1 января 2021 произошли значительные изменения в различных сферах законодательства РФ, в т.ч. в Трудовом и Налоговом Кодексах, в порядке и сдаче отчетности, и многие другие. Выделим несколько основных моментов для контроля в работе кадровика, чтобы в начале года вы ничего не упустили из виду, все сделали вовремя и правильно.

Электронные трудовые книжки. Заявления о выборе и другие важные моменты

Напомним, что завершить сбор заявлений о выборе способа ведения нужно было до 31 декабря прошлого года включительно. Работникам, которые отказались от ведения бумажной трудовой книжки, надо было вернуть ее, а остальным — продолжать вести одновременно с электронной трудовой книжкой (далее — ЭТК).

В новом году к работодателю могут обратиться лица, у которых не было возможности подать такое заявление до 31 декабря 2020 (п. 6 ст. 2 Федерального Закона от 16.12.2019 № 439-ФЗ):

- работники, не исполняющие трудовые обязанности за которыми сохранено место работы:

- на период отпуска или временной нетрудоспособности (например, отпуск по беременности и родам, отпуск по уходу за ребенком);

- на период отстранения от работы в случаях, предусмотренных ТК РФ, другими федеральными законами, иными нормативными правовыми актами РФ;

- лица имеющие трудовой стаж, но по состоянию на 31 декабря 2020 не состоявшие в трудовых отношениях.

Обратите внимание, что данный список является открытым.

Указанные выше лица вправе сделать это в любое время, подав работодателю заявление по основному месту работы, в том числе при трудоустройстве (Письмо Минтруда России от 12.08.2020 № 14-2/ООГ-12933).

С 2021 не нужно оформлять бумажные трудовые книжки тем, кто впервые будет устраиваться на работу. Законодатель не предусмотрел для этой категории права выбора, поэтому работодатель может вести на них только ЭТК (п. 8 ст. 2 Федерального Закона от 16.12.2019 № 439-ФЗ).

К вам могут приходить устраиваться на работу лица, которые отказались от ведения бумажной трудовой книжки на прошлом месте работы, свидетельствовать об этом будет сделанная в ней запись. В этом случае продолжать вести бумажную трудовую книжку не надо, так как информация об отказе бывшем работодателем уже передана в ПФР, поэтому вернуться к ведению бумажной трудовой книжке на новом месте работы будет невозможно. Разъяснения по этому вопросу приведены Минтрудом России в Письме от 03.07.2020 № 14-2/ООГ-10180.

В начале года кадровику надо собрать заявления о выборе способа ведения трудовой книжки с сотрудников, которые в январе 2021:

- вышли на работу после болезни, из отпуска, отпуска по беременности и родам, отпуска по уходу за ребенком;

- устроились к вам на работу, имеют трудовой стаж, и не работали на 31 декабря 2021.

Заявления на стандартные вычеты

Напомним, что работникам нет необходимости каждый год писать заявления на предоставление стандартных вычетов по НДФЛ на себя, детей и студентов. Вам достаточно получить одно заявление, которое и будет являться основанием для предоставления вычетов в течение нескольких лет.

В новом году написать заявление следует только работникам, у которых:

- в заявлении прошлого года указан конкретный налоговый период — календарный год;

- изменились обстоятельства получения вычета, например, 18-летний ребенок стал студентом, родился еще один ребенок.

А вот справку с места учебы для получения вычета на студента работник должен предоставлять ежегодно, в ней должны быть указаны период и форма обучения (Письмо Минфина от 21.07.2020 № 03-04-05/63596).

В начале года кадровику надо собрать заявления на стандартные вычеты с сотрудников:

- указавших в заявлении прошлого года налоговый период — 2020 год;

- у которых изменились обстоятельства получения вычета;

- устроившихся к вам на работу в новом году.

С тех, кто придет к вам на работу не с начала года, кроме заявления и обычных документов подтверждающих право на вычет, надо справку о доходах с предыдущего места работы.

Эксперты по зарплате и кадрам

К нам приходят, когда нужно узнать, как сделать правильно

График отпусков для новых сотрудников

В прошлом году утвердить график отпусков следовало до 17 декабря 2020 (ч. 1 ст. 123 ТК РФ). В графике отпусков надо было указать всех работников, которые состояли с организацией в трудовых отношениях на день его утверждения, даже тех, кто уволился до конца года (Письмо Минтруда России от 09.04.2020 № 14-2/В-395).

Работодатель не обязан вносить изменения в утвержденный график отпусков при приеме новых работников, поскольку такой порядок трудовым законодательством не установлен, а отсутствие таких изменений не может являться основанием для привлечения к административной ответственности.

На практике этот вопрос решается двумя способами:

- никакие изменения в действующий график отпусков не вносятся, а новый работник при желании уйти в отпуск просто пишет заявление о предоставлении отпуска и согласовывает его с руководителем (ч. 1 ст. 123 ТК РФ);

- к действующему графику отпусков оформляется приложение по унифицированной форме № Т-7 куда включаются сведения об отпусках новых работников. Приложение утверждается в том же порядке, что и график.

Вы можете закрепить выбранный вами способ в локальном правовом акте, но делать это не обязательно, так как это право, а не обязанность работодателя.

Включать в график отпусков новых сотрудников надо только в случае, если такой порядок установлен локальным актом вашей организации.

Самозанятые

Привлекая для некоторых видов работ самозанятых, компания может сэкономить на НДФЛ и страховых взносах. Рассмотрим, когда это будет правомерно, и не несет рисков для организации.

После введения Налога на профессиональный доход (далее — НПД) у многих работодателей может возникнуть соблазн оформлять штатных или вновь принятых работников как самозанятых. Самозанятыми могут быть как физические лица без статуса ИП, так и ИП.

Федеральный закон от 27.11.2018 № 422-ФЗ (далее — Закон о самозанятых) устанавливает для работодателя обязанность уплачивать НДФЛ и страховые взносы в случае привлечения в качестве самозанятых своих действующих или бывших работников, с момента увольнения которых прошло менее двух лет (п. 1 и п. 8 ч. 2 ст. 6 Закона о самозанятых).

Таким образом, законом установлен прямой запрет на привлечение в качестве самозанятых исполнителей действующих или бывших сотрудников в течение двух лет с даты увольнения.

Компании заключают с самозанятыми исполнителями гражданско-правовые договоры подряда или возмездного оказания услуг в порядке, установленном ГК РФ, поэтому выводы судов о переквалификациигражданско-правового договора (далее — ГПД) в трудовой, можно применить и к отношениям с самозанятыми.

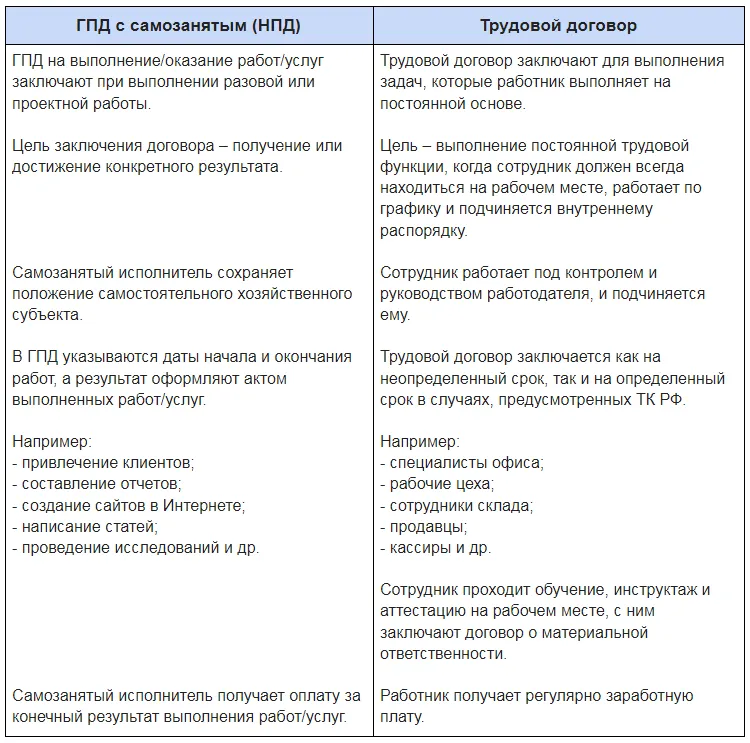

По мнению Верховного Суда РФ, сам по себе факт заключения между организацией и физическим лицом ГПД, еще не говорит об отсутствии трудовых отношений. В Определение № 66-КГ17-10 от 25.09.2017 Верховный Суд определил ключевые отличительные признаки ГПД от трудового. Для удобства приведем их в Таблице 1.

Таблица 1. Ключевые отличительные признаки ГПД от трудового договора

Например, если вы нанимаете программиста для выполнения разовой работы — создания сайта в Интернете, вы можете заключить договор с самозанятым исполнителем. А если вам нужен программист для ежедневного выполнения текущих задач, который должен всегда находиться на рабочем месте, работать по графику и подчиняться внутреннему трудовому распорядку, вы принимаете его на работу по трудовому договору.

Если вы привлекаете самозанятого исполнителя, обратите внимание на следующие моменты:

- проверяйте его регистрацию на сайте ФНС: https://npd.nalog.ru/check-status/. Если регистрация в налоговом органе отсутствует, компании придется на выплаченные вознаграждения начислить НДФЛ и страховые взносы;

- запрашивайте у исполнителя чек из приложения «Мой налог» на каждую оплату работ/услуг, он нужен для подтверждения расходов статуса самозанятого;

- включайте в договор условие об обязанности сразу сообщить при утрате права применения НПД;

- вы не должны являться единственным заказчиком работ/услуг.

Последствия переквалификации ГПД с самозанятым в трудовой договор:

- штраф по статье 5.27 КоАП РФ: для должностных лиц от 10 до 20 тысяч руб.; для ИП от 5 до 10 тысяч руб.; для организаций от 50 до 100 тысяч руб.;

- доначисление НДФЛ и страховых взносов как за работника;

- начисление штрафов за неуплату налогов и страховых взносов;

- оплата больничных, отпусков и иных компенсаций, которые были бы положены по трудовому договору.

Обратите внимание, что все вышесказанное о переквалификации ГПД в трудовой договор справедливо и для самозанятого ИП, а не только для плательщика НПД без статуса ИП. Об этом свидетельствует Определение Верховного Суда № 302-КГ17-382 от 27.02.2017.

Аналогичными будут и последствия для организации при переквалификации ГПД с самозанятым ИП в трудовой договор: придется заплатить НДФЛ и страховые взносы, штрафы и пени; ответственность по статье 5.27 КоАП РФ; выполнить обеспечение социальных гарантий.

Поэтому будьте бдительны и привлекайте самозанятых исполнителей только в случаях, когда это правомерно и соответствует сути гражданско-правовых отношений, а не трудовых.

Проверьте наличие регистрации у самозанятых на сайте ФНС, с которыми вы уже заключили договор или планируете заключить в январе 2021, попросите предоставить справку, подтверждающую постановку на учет. Самозанятый может распечатать ее из мобильного приложения «Мой налог» или Личного кабинета на сайте ФНС.

СЗВ-М на физических лиц, работающих по ГПД

Сразу скажем, что в СЗВ-М включать самозанятых исполнителей по ГПД не нужно, т.к. ваша компания не является в отношении этих лиц страхователем (п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ, п. 1 ст. 419 НК РФ.)

Напомним, что сведения о застрахованных физических лицах, работающих по ГПД, надо отражать в СЗВ-М за все периоды действия договора, независимо от подписания акта и оплаты.

Внутри компании организуйте документооборот так, чтобы информация обо всех сделках с физическими лицами, работающих по ГПД была у сотрудника ответственного за подготовку и сдачу СЗВ-М.

СЗВ-ТД

Постановление Правления ПФР от 25.12.2019 № 730п) устанавливает следующие сроки для подачи СЗВ-ТД в 2021 году:

- при приеме на работу или увольнении — следующий рабочий день после издания приказа;

- при прочих кадровых мероприятиях (перевод, например) или изменения способа ведения трудовой книжки (для тех, кто ранее оставил бумажный вариант) — 15 число следующего месяца.

Если численность работников 25 человек и больше, сдавать СЗВ-ТД нужно в электронном виде. Если меньше, то можно сдать бумажную форму.

Обратите внимание, что с 1 января 2021 введена административная ответственность за непредставление в установленный срок формы СЗВ-ТД и представление сведений в неполном объеме или в искаженном виде (п. 8 ст. 1 Федерального закона от 01.04.2020 № 90-ФЗ). Размер штрафа для должностных лиц организации составляет от 300 до 500 руб. Данный штраф может применяться и к руководителю организации (ст. 2.4 и 15.33.2 КоАП).

С 1 января 2021 не забывайте подавать СЗВ-ТД на следующий рабочий день после издания приказа о приеме на работу или увольнении.

Удаленная работа. С 1 января 2021 действуют новые правила

Вступили в силу поправки введенные Федеральным законом от 08.12.2020 № 407-ФЗ к гл. 49.1 ТК РФ, выделим основные моменты:

- теперь можно утвердить порядок удаленной работы в локальном нормативном акте или трудовом договоре;

- время взаимодействия сотрудника с работодателем считается рабочим;

- уволить удаленного работника кроме общих случаев, установленных ТК РФ, можно еще по двум основаниям:

- не выходит на связь более 2 рабочих дней подряд;

- не может работать на прежних условиях в связи с переездом в другую местность;

- подписывать трудовой договор (изменять, расторгать) следует только усиленной квалифицированной электронной подписью (далее — ЭП), для работника допускается усиленная неквалифицированная (ЭП);

- взаимодействовать с сотрудником можно любыми способами, главное фиксировать получение электронных документов, конкретный порядок следует установить в локальном нормативном акте или трудовом договоре;

- компания должна будет предоставлять сотруднику оборудование и другие средства, также он может использовать собственное (арендованное) имущество, но в этом случае надо компенсировать ему расходы;

- определены два вида временной дистанционной работы:

- непрерывная — на срок не более 6 месяцев,

- периодическая — когда идет чередование работы дома и в офисе;

- режим экстренной удаленной работы вводится в двух случаях:

- на основании решения органа государственной власти или местного самоуправления;

- в случаях возникновения угрозы жизни или нормальных жизненных условий, например, эпидемия, производственная авария, пожар и др.

Экстренный режим вводится принятием локального нормативного акта, в это случае получать согласие сотрудников на перевод и вносить изменения в трудовые договоры не нужно.

Если же компания не может перейти на удаленную работу вследствие своего вида деятельности, придется оплачивать работнику простой по независящим от сторон причинам в размере не менее двух третей оклада (тарифной ставки).

Для крупных компаний удобнее будет разработать и утвердить порядок удаленной работы в локальном нормативном акте, при необходимости внести изменения в Правила внутреннего трудового распорядка и Положения об оплате труда и др. Если организация небольшая закрепите порядок и условия удаленной работы в трудовых договорах с работниками.

В начале года кадровику надо проверить условия трудовых договоров в части соответствия поправкам в ТК РФ об удаленной работе, при необходимости внесите в них изменения путем заключения дополнительных соглашений с работниками.

Какие еще изменения законодательства с 01 января 2021 надо взять на заметку

С нового года произошло еще много изменений в законодательстве РФ о которых надо знать кадровику для наглядности приведем их в Таблице 2.

Задайте вопрос эксперту

Зарплата, кадровый учет, трудовое законодательство - наши специалисты готовы помочь в этих вопросах

Оставьте вашу заявку на консультацию. Первая - бесплатно!

Комментарии

1В начале года кадровику надо собрать заявления о выборе способа ведения трудовой книжки с сотрудников, которые в январе 2021: