Работник постоянно находится в поездках — когда это просто командировки, а когда особый характер работы, как правильно оформить «разъездного» сотрудника и оплатить его труд и расходы? Ответы на эти и другие вопросы о разъездной работе вы найдете в сегодняшней статье.

Чем разъездная работа отличается от командировки

Разъездной характер работы подразумевает регулярные служебные поездки в пределах обслуживаемой местности. Обычно у персонала с разъездным характером работы нет стационарного рабочего места. Выезжая в служебные поездки, такие сотрудники несут определенные расходы, которые им компенсирует работодатель.

Например: курьер доставляет заказы по территории Москвы и МО. Ежедневно он перемещается по обслуживаемой территории, а работодатель компенсирует ему транспортные расходы.

В отличие от командировки разъездной характер работы:

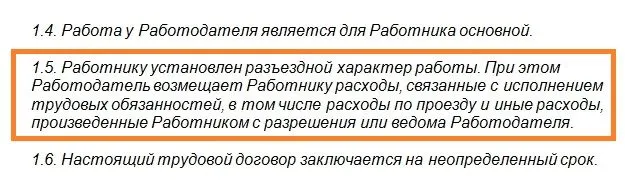

- Должен быть зафиксирован в трудовом договоре.

- Не требует издания распоряжения (например: приказа руководителя) на каждую поездку.

- Может иметь упрощенный порядок отчетности. Например: работник отчитывается о поездках один раз в месяц.

- Оплачивается в обычном порядке. То есть за время нахождения в служебной поездке сотрудник получает не средний заработок, а заработную плату.

- Отмечается в табеле, как обычное рабочее время. Например: «Я», или другой буквенный код, который утвержден на предприятии и соответствует явке работника.

Если сотрудник с разъездным характером работы направляется в другую местность, отличную от территории обслуживания, то такую поездку нужно оформить, как командировку.

Например: менеджер по продажам — разъездной работник, он обслуживает территорию Москвы и МО. Руководство направляет его в Санкт-Петербург на два дня. Эта поездка будет являться командировкой.

Важно: работнику можно установить территорию обслуживания «в пределах РФ», законом это не запрещено.

Как оформить разъездной характер работы

Работодатель должен определить, в отношении каких профессий или должностей нужно утвердить разъездной характер работ.

Сведения об установлении разъездного характера работ нужно отразить в действующих локальных актах организации (например: ПВТР, коллективном договоре) и трудовых договорах.

Пример формулировки пункта трудового договора:

Перечень должностей и прочие условия разъездного характера работ можно зафиксировать приказом руководителя или прописать в отдельном положении.

В положение о разъездном характере работ обычно включают:

- перечень должностей;

- формы первичных документов по служебным поездкам (например: маршрутный лист, служебное задание, путевой лист);

- порядок выдачи и приема этих документов;

- размер и порядок возмещения расходов.

Фиксация условий разъездной работы в отдельном положении предпочтительней для работодателя, так как если ситуация на предприятии изменится, то откорректировать положение будет проще, чем вносить правки в несколько разных локальных актов. Особенно сложно изменять условия коллективного договора. Ведь придется проводить коллективные переговоры, а после регистрировать изменения в местном органе по труду.

Важно: не забудьте, что сотрудников нужно ознакомить под роспись с локальными актами предприятия, которые связаны с их трудовой функцией.

Если характер работы сотрудника поменялся со стационарного на разъездной — перезаключать трудовой договор не нужно. Достаточно зафиксировать изменения в дополнительном соглашении.

Надбавки и компенсации

Работодатель обязан компенсировать разъездному работнику:

- транспортные расходы;

- затраты на временное проживание, если сотрудник в разъездах не имеет возможности ежедневно возвращаться к месту жительства (например: аренда жилья, гостиниц, суточные);

- другие расходы, которые сотрудник согласовал с работодателем (например: услуги платной парковки).

Также работодатель вправе по собственной инициативе установить надбавку за разъездной характер работ. Это может быть процент от оклада или фиксированная сумма.

Пример формулировки пункта трудового договора:

«Работнику устанавливается надбавка за разъездной характер работы в размере 15 % от оклада».

Важно: надбавка не может заменить компенсацию расходов. Надбавку разъездному работнику можно не назначать, а вот возместить расходы — прямая обязанность работодателя, предусмотренная трудовым законодательством (ст. 168.1 ТК РФ).

Хотя, в некоторых случаях надбавка тоже может быть обязательной.

Например: требование об обязательной надбавке содержится в Отраслевом соглашении по дорожному хозяйству РФ на 2020-2022 годы и распространяется на персонал дорожных организаций.

Налогообложение и страховые взносы

Если трудовая функция сотрудника связана с постоянными разъездами, и это отражено в трудовом договоре и локальных актах предприятия, то суммы компенсаций не облагаются налогом на доходы и страховыми взносами.

Однако расходы сотрудника должны быть документально подтверждены. Если документы отсутствуют, теряется компенсационный характер выплат. То есть сотрудник получает доход, который облагается налогами и взносами в установленном порядке.

Важно: по мнению Минфина суточные для разъездных работников не облагаются НДФЛ и страховыми взносами в размере, установленном локальными актами организации (письмо от 24.02.2021 № 03-04-06/12696).

То есть, если при командировках суточные освобождаются от НДФЛ только в пределах норматива, то суточные при разъездной работе освобождены от обложения НДФЛ в полном размере.

В свою очередь надбавка является составной частью заработной платы. Поэтому она облагается НДФЛ и страховыми взносами.

Задайте вопрос эксперту по зарплате

Мы подготовим вам письменный ответ со ссылками на законодательство!

Оставьте заявку на консультацию прямо сейчас!

Начать дискуссию