Сегодня сдаем 6-НДФЛ за 2022 год. Как заполнить и не пролететь с данными по зарплате и авансу

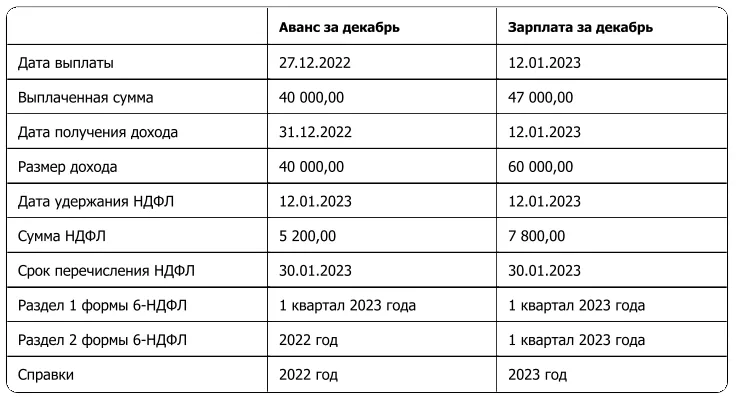

НДФЛ за 2022 год: аванс в декабре

Аванс, который выплатили в декабре — доход декабря. Отражать его нужно так:

в разделе 2 формы 6-НДФЛ за 2022 год (начисленный доход, исчисленный и удержанный с него НДФЛ);

в справках к форме 6-НДФЛ за 2022 год (начисленный доход, исчисленный и удержанный с него НДФЛ).

В раздел 1 формы 6-НДФЛ аванс за декабрь не попадет.

НДФЛ с аванса за декабрь удержан в январе при выплате зарплаты за вторую половину месяца. Удержан в январе, но часть его относится к авансу, выплаченному в декабре.

Налоговики пояснили, что ничего высчитывать обратным путем и преобразовывать выплаченный аванс в начисленный не надо.

Доход декабря и есть выплаченный аванс. Сколько выплатили, столько и начислили.

6-НДФЛ за 2023 год: зарплата в январе

Зарплата за вторую половину декабря, выплаченная в январе, будет доходом января.

Зарплату надо отразить:

в разделе 2 формы 6-НДФЛ за 1 квартал 2023 года (начисленный доход, исчисленный и удержанный с него НДФЛ);

в разделе 1 формы 6-НДФЛ за 1 квартал 2023 года (НДФЛ, удержанный со всей зарплаты за декабрь, в том числе, с аванса);

в справках к форме 6-НДФЛ за 2023 год (начисленный доход, исчисленный и удержанный с него НДФЛ).

Пример расчета

Образец 6-НДФЛ за 2022 год

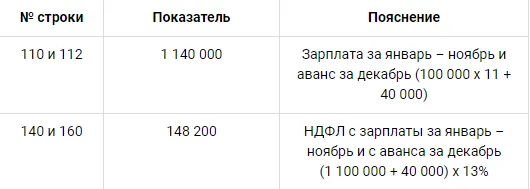

К примеру, весь 2022 год у сотрудника был оклад 100 000 ₽.

В разделе 1 отчета 6-НДФЛ за 2022 год будут заполнены строки:

НДФЛ с аванса за декабрь, выплаченного в декабре, в разделе 1 не будет, потому что его срок – 30.01.2023.

В разделе 2 отчета 6-НДФЛ за 2022 год будут заполнены строки:

В справке будет декабрьский доход в виде аванса.

Уплаченная сумма НДФЛ в справке будет равна исчисленному налогу — НДФЛ с аванса за декабрь тоже фактически был уплачен (30.01.2023).

С 2023 года изменилась формулировка п. 2 ст. 230 . С отчета за 2022 год и далее указывать уплаченный налог в справках не нужно.

Но в форме справки (как за 2022, так и за 2023 год) эта норма не учтена. Поле для перечисленного налога там есть. Поэтому лучше его заполнить.

Уже март, годовая на носу, что делать?

Все нюансы и сложности с годовой отчетностью мы разбираем на курсе повышения квалификации «Годовая отчетность за 2022 год: Клерк. Аттестация».

Кроме бухгалтерской и налоговой отчетности, мы проводим аттестацию для бухгалтеров. Если коротко, то «Клерк» запустил Сообщество Профессиональных Бухгалтеров — там собираются бухгалтеры со всей России. Чтобы стать аттестованным участником СПБ, вам нужно будет пройти этот курс.

Программу курса составляла команда Центра обучения «Клерка» вместе с экспертами.

Коротко о темах, которые изучите:

Налоговая отчетность: НДФЛ, НДС, налог на имущество, налог на прибыль, страховые взносы,

Бухгалтерская отчетность: изменения в 2023, формирование баланса, ОДДС и пр.

Кадровый учет, охрана труда.

В этом курсе есть все важные изменения, которые произошли в 2022 году и нужны в работе бухгалтера.

После курса вы:

подготовитесь к годовой отчетности за 2022 год и сможете без труда ее сдать;

узнаете обо всех изменения в законодательстве по учету и налогообложению;

подготовите локальные нормативные акты на 2023 год.

Получите три документа:

Получите навыки, которые помогут сдать годовую отчетность и работать в 2023 году без штрафов.

Успейте записаться — старт нового потока 1 марта.

Время еще есть! Подготовьтесь к годовой отчетности!

Пройдите курс повышения квалификации

Начать дискуссию