Ситуация

Несколько дней назад на нашей платформе зарегистрировался новый пользователь. Вид деятельности предприятия — выполнение строительно-монтажных работ.

Его книга покупок содержит порядка 180 поставщиков и субподрядчиков. Все они, по заверению представителя, проходят проверку службой безопасности по самым жестким правилам и стандартам, поскольку этот отдел у них возглавляет пенсионер — полковник из убойного отдела.

На каждого контрагента сформирована отдельная папка с досье. В нее вложены фотографии и видео при подписании контрактов, отчеты информационных систем. На вооружении СБ три топ-системы РФ по тарифу «мы видим даже кратеры на Марсе».

Но что удивительно, ни одна система не сработала должным образом. Эту оборону пробил скромный инспектор отдела камеральных проверок (КАО) одного из центральных регионов, где, по случаю, находился один из их субподрядчиков.

Как потом выяснилось, количество поручений от данного инспектора на проведение мероприятий налогового контроля (рабочее заседание) перевалило за десяток.

Контрагент.рф было поставлено условие: дайте заключение, что это прямой риск для нас и нашего бизнеса, ведь мы — ваш постоянный клиент. А СБ и остальные консультанты планку риска не поднимают выше 50%: мол, все красиво и чисто, проблемных участков нет. Раскроем секрет: обратился к нам главный бухгалтер, который, как мы все знаем, всегда подозрителен и осторожен к слишком «закамуфлированным пейзажам».

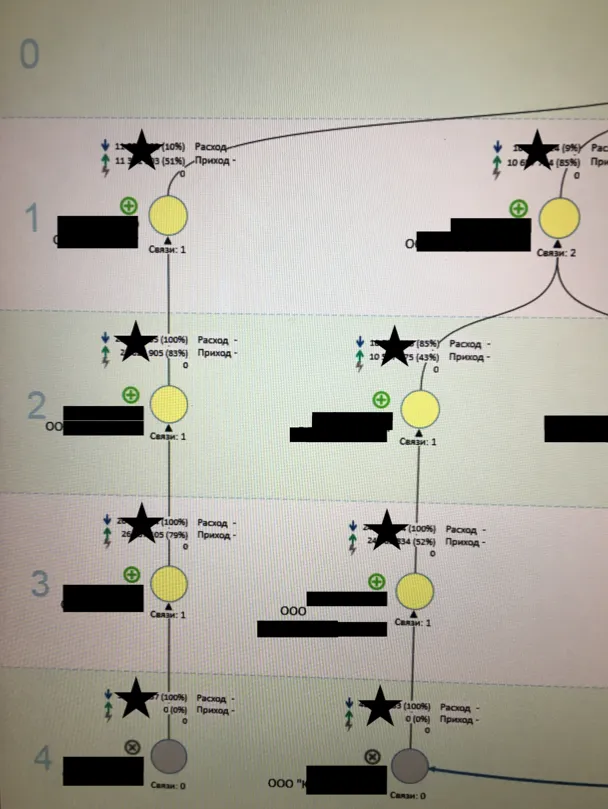

Сразу предупреждаем: ИНН и названия скрыты на иллюстрации нашей платформой.

Пользователь как раз настаивал на обратном. Он хотел, чтобы бизнес увидел недобросовестных товарищей и предпринял меры у себя в учете. Ну а звездочкой скрыты объёмы НДС, потому что не хотим травмировать психику наших читателей, поскольку там откровенно космический масштаб.

Фото было сделано после проведения рабочего заседания в стенах ИФНС, где со слов перешли к монитору. Возможно, с разрешения инспектора, хотя это запрещено регламентом и внутренним положением. А возможно, представитель налогоплательщика сумел сделать шедевр, пока инспектор отвернулся.

Анализ

А теперь переходим к краткому анализу.

Уровень «О» — субподрядчик нашего пользователя — причина всех бед и тревог (в настоящее время только по 12 из 38 компаний в цепочке проходят мероприятия налогового контроля с подключением сил из МВД).

Зарегистрировано предприятие в 2019 году. Член СРО И ПИР. Среднесписочная численность за два года: 57-65 человек. Оборот за 2019-2021 годы свыше 5,5 млрд рублей.

Но вот какие интересные триггеры в моменте акцентировала платформа Контрагент.рф:

- Отсутствие участия в тендерах, на протяжении трех лет. Компания — всегда уверенный субчик и не более того.

- Соотношение оборота к уплате налогов на уровне 0,3%-0,6% от оборота. Причем не в квартал, а в год!

- Прибыль: 24 тыс. рублей. Но это уже классика, согласимся, что прибыль дело ценное, ее надо нарастить.

Дальше — еще интереснее.

Звенья, расположенные ниже уровня «О», действительно не несут на себе так называемых классических разрывов. Но имеют ярко выраженную схематехнику по формированию воздушного НДС. Причем АСК автоматически не определила этот участок, как уклонение от налогов, пока в один прекрасный день по одному из участников цепочки не начал работать КАО региона.

В ручном режиме, когда пробежали по декларациям, вскрылась типовая история создания «воздуха». Количество звеньев — четыре. Пятый — наш пользователь.

Критерии ИФНС при проведении комплекса такая схема, естественно, не пройдет. А вот лежать эти звенья могут только до того момента, пока по кому-то из налогоплательщиков не запустят ручной режим.

Директора и учредители данных компаний — классические иностранцы стран содружества. Видимо для того, чтобы их невозможно было опросить на отказной материал и разрушить цепочку «воздуха». Иди, ищи его в солнечной Киргизии или на горе Арарат.

Еще одним критерием фактического приговора на снятие вычета и признанием фикцией всей цепочки является отсутствие движения денежных средств по цепочке участников.

На рисунке это правая сторона у кружочка ИНН: Расход и Приход. По разговорам с инспекторами, они очень ждали этой опции. Она существенно сокращает время обнаружения левых источников формирования НДС.

Получи проверку контрагента бесплатно!

Регистрируйся на Новой Платформе.

Что это означает на практике в деталях?

А то, что от уровня «О» за поставленные товары или выполненные работы, денежных средств оплачено не было. А это ни много ни мало середина 2021 года.

Конечно, можно обозначить данный эпизод как закрытие безденежной операцией. Например: собственные векселя, товар на складе, встречные обязательства. Но есть одно но: ни одна компания по сданному балансу и годовой отчетности эти события не отразила.

Можно предположить, что закрытие кредиторской задолженности произошло в 2022 году и, естественно, все об этом публично узнают ближе к середине апреля 2023 года.

Но есть неувязочка — компании 1, 2 и 3 звена благополучно были исключены из ЕГРЮЛ в период конца 2021 до начала 2022 года по сценарию недостоверности юридического адреса. А компания 4 звена, подав единственную свою декларацию в жизни, то ли сама ее потом удалила, то ли изначально сдавать не планировала. Так как дата ее прекращения деятельности — как раз начало формирования счетов-фактур для звеньев 3, 4, 2.

Подведем итоги

Итогом всей аналитики стали сводки и комментарии наших пользователей, которые получали аналогичные требования и вызовы в заданном периоде. Причем не только от ИФНС, но и от МВД. Хотя сами пользователи находились на других деревьях, на расстоянии от этой богадельни. И там были старые знакомые: названия и ИНН, по которым негатив сыпался как из рога изобилия.

Цепочку прорабатывали восемь инспекций из трех регионов с подключением региональных ОЭБиПК МВД.

Если бы наш пользователь заранее сделал проверку о возможности сотрудничества со звеном «О», платформа Контрагент.рф непременно бы вынесла отказной вердикт и обосновала свое решение.

Что касается создания таких звеньев из 4-5 позиций. Наша платформа регулярно сталкивается с такими «масштабными проектами».

Можем предполагать лишь одно: чтобы создать такие простейшие схемы без привлечения внимания, у создателей должны быть или знания, как обойти систему проверки деклараций на фальсификацию, или откровенное бесстрашие перед клиентом в части оказанной услуги по продаже воздушного НДС.

К данному факту мы пришли после комментария другого нашего пользователя. Он открыто сообщил нашему эксперту, что это мероприятие ему обошлось в скромный 1% от оборота. При этом его заверили, что НДС гарантировано пролежит год, два. А вот что будет дальше — это уже не их зона ответственности:

«Сами понимаете, услуга не вечная, могут быть инсинуации».

И, конечно же, они правы. Ведь никто не знает, с какой стороны цепочки пойдет охота со стороны фискальных органов.

А вот нашему теперь уже постоянному пользователю предстоит, как минимум, пройти три сложных этапа по данному событию:

- Расстаться с полученными счетами-фактурами и подать корректировочные сведения с оплатой в бюджет.

- Доказать свою непричастность к событиям своего подрядчика

- Заново отстраивать механизм проверки новых и текущих контрагентов с обязательным использованием нашей платформы Контрагент.рф.

Получи проверку контрагента бесплатно!

регистрируйся на Новой Платформе.

Начать дискуссию