С 1 января 2024 года закончился переходный период по ЕНП: теперь уведомления становятся превалирующим способом оформления платежей.

Форма уведомления ЕНП 2024 года

Начнем с того, что форма уведомления об исчисленных суммах КНД 1110355 была утверждена приказом ФНС от 02.11.2022 № ЕД-7-8/1047@. Бланк уведомления ЕНП на 2024 год можно найти в Приложении №1 настоящего приказа.

Платежные поручения

С 1 января 2024 года платежки–уведомления отменены. Банки их не будут принимать.

Платить налоги, взносы и сборы с 1 января 2024 года можно:

платежкой на ЕНС — по налогам и взносам, которые входят в состав ЕНП;

на отдельный КБК — по платежам, которые не входят в состав ЕНП, и по платежам в другие ведомства, например, взносы «на травматизм».

Как подать уведомление по ЕНП в 2024 году. Основные правила

В 2024 году чтобы, заплатить налоги и взносы, нужно пополнить ЕНС на КБК единого налогового платежа — 18201061201010000510.

Перечислять деньги на ЕНС можно полной суммой или частями в любое время. По сроку уплаты налогов на ЕНС должно быть достаточно средств для погашения совокупной обязанности.

Если срок уплаты раньше срока сдачи отчетности, нужно заполнить уведомление по форме ФНС.

Организации и ИП могут направить уведомление по ЕНП не только в бумажном, но и в цифровом виде.

В уведомлении в поле 3 раздела «Данные» указывают КБК конкретного налога или страховых взносов. КБК по ЕНП не указывать нельзя.

Срок сдачи уведомления — не позднее 25 числа месяца, в котором установлен срок уплаты налога (взноса). По НДФЛ с 2024 года еще одно обязательное уведомление — не позднее 3 числа следующего месяца. Как и в каких случаях можно по-прежнему подавать одно уведомление, расскажем ниже.

Новые периоды по НДФЛ

В 2024 году уведомления по НДФЛ нужно подавать дважды в месяц — п. 1 ст. 1 закона от 27.11.2023 № 539-ФЗ:

в первом уведомлении отражают суммы, исчисленные и удержанные с 1 по 22 число месяца;

во втором уведомлении — суммы, исчисленные и удержанные с 23 по последнее число месяца (кроме декабря);

в декабре — за период с 23 по 31 декабря.

Важно! Способ, как подавать одно уведомление по НДФЛ:

В законе нет запрета на подачу одного уведомления, а для налоговой не так важно, одно или два уведомления будет направлено. Главное, чтобы там была информация об исчисленном НДФЛ.

Как это сделать:

Выплаты работникам должны укладываться в период с 1 по 22 число месяца. Следите, чтобы перерыв между выплатами не превышал 15 дней — ч. 6 ст. 136 ТК.

Если, например, обе части зарплаты выплатили в этот промежуток и подали уведомление — подавать второе с нулевыми показателями не нужно.

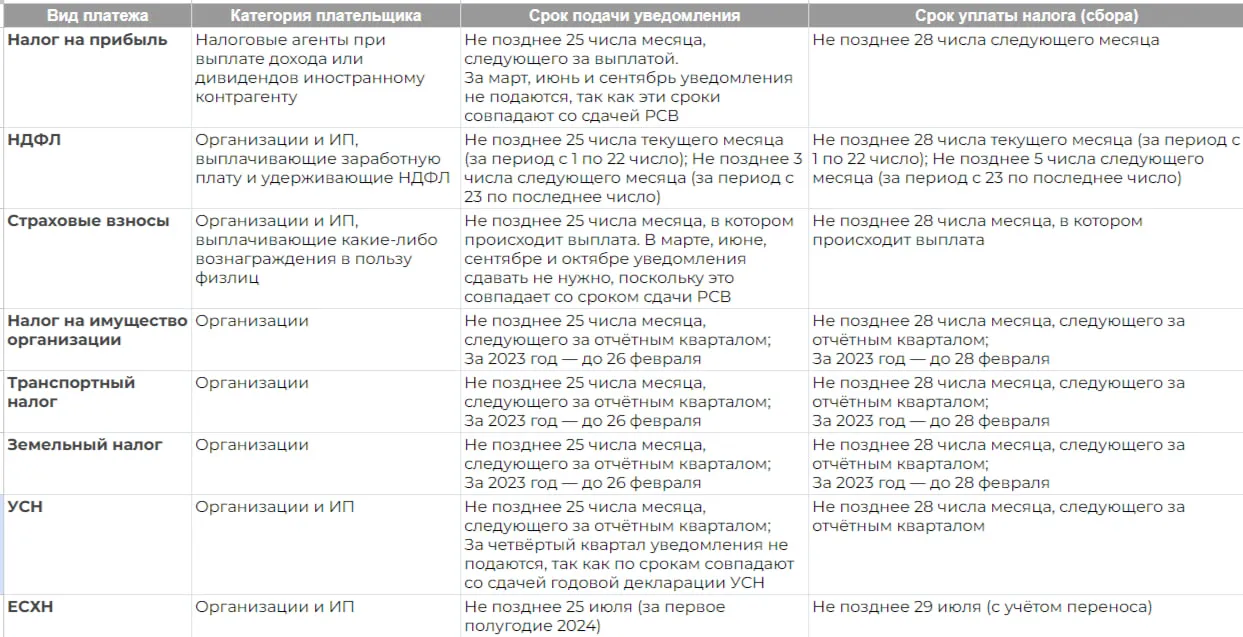

Сроки подачи уведомлений по ЕНП в 2024 году

Если крайний срок подачи уведомления или уплаты налога приходится на выходной день, то допускается делать перенос срока на следующий рабочий день.

Ниже полная таблица со сроками:

Отмена платежных поручений со статусом «02»

Если в 2023 году еще допускалось оформление платежек со статусом «02», направляемых в банк для раздельной уплаты налогов, то с 2024 года эта практика упраздняется. Теперь у налогоплательщиков появляется обязанность зачислять все платежи на ЕНС посредством ЕНП.

Однако в этом правиле есть исключения:

Выбор налогоплательщика, платить в качестве ЕНП или нет:

Налог на профессиональный доход (НПД);

Сбор за пользование объектами животного мира;

Сбор за пользование объектами водных биологических ресурсов.

В качестве ЕНП не уплачиваются в любом случае:

НДФЛ с доходов иностранных граждан от трудовой деятельности по найму в РФ на основании патента;

Госпошлина, на уплату которой судом не выдан исполнительный документ.

Возобновление возможности зачета переплаты в пользу третьих лиц

С 31 июля по 31 декабря 2023 года у налогоплательщиков не было права направлять средства, формирующие положительное сальдо их ЕНС, для пополнения счетов третьих лиц. С января 2024 это право восстановлено.

Что важно знать о налоговом и бухгалтерском законодательстве в 2024 году

Главные новости, комментарии и практический опыт — в вашей почте каждую неделю. Бесплатно.

Уведомления по ЕНП в 2024 году: изменение контрольных соотношений

Если показатели в уведомлении не соответствуют контрольным соотношениям, то это говорит о нарушении порядка его заполнения.

И такое уведомление будет считаться непредставленным полностью либо в части, о чем налоговый орган сообщит налогоплательщику (налоговому агенту, плательщику страховых взносов) (п. 9 ст. 58 НК).

Приказ ФНС об утверждении контрольных соотношений пока не принят. Но новые контрольные соотношения можно найти в письме ФНС от 29.11.2023 № ЕА-4-15/14981@.

В нем приведен перечень основных ошибок, среди которых:

неправильное указание КБК;

неправильное указание даты;

неверное указание налогового периода;

неверное указание КПП и т.п.

К перечню прилагается таблица соответствия КБК и отчетных (налоговых) периодов, приведенных в Уведомлении.

Новый порядок заполнения уведомлений

ФНС также скорректировала порядок заполнения уведомлений об исчисленных суммах. Изменения в основном связаны с НДФЛ и введением новых кодов для уведомлений по ЕНП 2024 года.

Теперь коды расчётных периодов НДФЛ выглядят так:

за период с 1 по 22 число — 01, 02, 03 за первый, второй и третий месяц квартала соответственно;

за период с 23 числа по последнее число — 11, 12, 13 за первый, второй и третий месяц квартала соответственно.

В остальном коды отчетных периодов остаются прежними: 21 — первый квартал, 31 — второй, 33 — третий, 34 — четвертый.

Например, в 1 квартале будут такие коды:

21/01 — с 01.01.2024 по 22.01.2024;

21/11 — с 23.01.2023 по 31.01.2024;

21/02 — с 01.02.2024 по 22.02.2024;

21/12 — с 23.02.2024 по 29.02.2024;

21/03 — с 01.03.2024 по 22.03.2024;

21/13 — с 23.03.2024 по 31.03.2024.

Также будут новые коды для авансов по НДФЛ ИП на ОСНО:

за 1 квартал — 21/04 (вместо 34/01);

за 2 квартале — 31/04 (вместо 34/02);

за 3 квартал — 33/04 (вместо 34/03).

Последствия непредоставления уведомления об исчисленных налогах по ЕНП

2023 год — первый год внедрения ЕНС считался переходным периодом. Поэтому можно было пополнить ЕНС на нужную сумму, нарушив при этом правила подачи уведомления, и в этом случае пени и штрафы не начислялись. Однако налоговый орган регулярно предупреждал о возможном начислении пеней в случае нарушения срока подачи уведомлений.

И это неслучайно: если уведомление не представить своевременно, то у налоговой не будет информации, чтобы корректно разнести поступившую на ЕНС сумму, в счет подлежащих уплате налогов.

При отсутствии недоимки, в счет погашения которой налоговый орган самостоятельно может зачесть поступившие денежные средства, на ЕНС в этом случае образуется положительное сальдо. И до момента, пока в налоговой не появится информация о принадлежности этих средств (т. е. в счет погашения каких текущих платежей они поступили), перечисленная сумма так и будет «висеть» на ЕНС.

При этом обязанность по уплате налога будет считаться исполненной в двух случаях:

со дня перечисления денежных средств в качестве ЕНП в бюджет.

или

со дня признания денежных средств в качестве ЕНП при наличии на соответствующую дату учтенной на ЕНС совокупной обязанности в части, в отношении которой может быть определена принадлежность таких сумм денежных средств (п. 7 ст. 45 НК в ред. закона № 263-ФЗ).

Важно! Однако пени за нарушения, связанные с предоставлением указанных уведомлений, в 2024 году начисляться по-прежнему не будут. Это следует из постановления Правительства № 2315. Оно вносит изменение в постановление № 500 от 29 марта 2023 года, которым установлены меры по урегулированию налоговой задолженности.

А вот будет ли ФНС штрафовать за нарушения по части уведомлений об исчисленных суммах, пока не сообщается.

Все нюансы налоговых изменений и их применение на практике в одном канале

Белая Бухгалтерия — канал, где законы переложены на личный опыт бухгалтеров, где живое общение с коллегами и ценные рекомендации от эксперта-практика

Реклама: ИП ЧЕРВЕНКО КСЕНИЯ ВЛАДИМИРОВНА, ИНН 780622006400, erid: LjN8KbD2z

Комментарии

1будет ли ФНС штрафовать за не вовремя поданное или совсем не сданное уведомление в 2024 году?