Ведение управленческого учета не является обязательным для компаний, но его использование помогает руководителям с ежедневным принятием решений по управлению бизнесом. В отличие от бухгалтерского учета, суть которого заключается в расчете налогов и предоставление отчетов в налоговую инспекцию, задача управленческого учета — анализ текущих данных и показателей с целью управления будущим компании.

Часто предприниматели ведут только один отчет: Отчет о прибылях и убытках или только Отчет о Движении Денежных Средств. Кто-то считает прибыль и по мере необходимости забирает свои дивиденды из компании, а кто-то ориентируется только на остатки на счете и при наличии денег, забирает их, как свои дивиденды.

Разберемся, для чего нужен отчет о движении денежных средств в управленческом учете. Какая его роль и когда он не нужен.

Какую цель несет в себе отчет о движении денежных средств (ОДДС)?

ОДДС — один из основных и наиболее часто используемых отчетов управленческой отчетности. Этот отчет отражает все движения денежных средств предприятия по поступлениям и платежам. Также он показывает остаток денежных средств на конец дня, недели, месяца и т. д.

ВАЖНО! Главное отличие ОДДС и ОПиУ:

- поступления на счет организации ≠ выручке компании,

потому что, не каждое поступление на счет организации — это доход компании,

- платежи со счетов фирмы ≠ расходам предприятия,

потому что, не каждый платеж со счета фирмы — это расход предприятия.

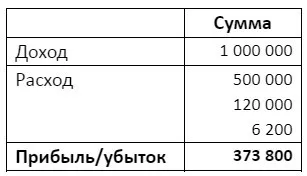

Пример:

- Сумма сделки: 1 000 000 рублей.

- Сроки доставки топлива на Дальний Восток до 15 марта.

- Оплата по факту доставки, т. е. тоже в марте.

Расходы на топливо составили 500 000 руб. с отсрочкой платежа 1 месяц. Для организации доставки потребуется еще 120 000 руб. Для оплаты топлива и доставки, компания в феврале получила кредит на 1 месяц на сумму 620 000 руб. Доставка осуществлена в срок, и в марте ООО «Покупатель» оплатил деньги, а ООО «ТрейдИнвест» погасило кредит и еще проценты по кредиту в размере 6 200 руб.

Расчет прибыли достаточно прост:

В упрощенном виде ОДДС:

Когда мы смотрим ОДДС, то видим, что если у нас нет собственных средств, то без привлечения кредита или займа, мы не сможем осуществить сделку, хотя у нас есть и Покупатель и Поставщик. Также мы видим, что прибылью мы сможем распоряжаться только в марте.

Как и кредит компании — в феврале деньги на счет зачислены, но доходом не являются, поскольку в будущем эти средства придется возвращать. Следует также понимать, что равноценный бартер не создает денежных потоков, но доходы и расходы, как стоимость полученного и переданного имущества учтены будут.

Какую структуру имеет отчет о движении денежных средств (форма)?

ОДДС учитывает три направления движения средств на счетах компании и отражает в своей форме соответствующие разделы.

1. Основная деятельность

Денежные потоки от текущих операций — это все операции, связанные с осуществление компании своей операционной деятельности:

- Поступление денег от реализации продукции или оказания услуг.

- Расчеты с поставщиками, агентами, подрядчиками.

- Арендные платежи, административные расходы, хозяйственные нужды.

- Выплата заработной платы работникам и другие.

2. Инвестиционная деятельность

Денежные потоки от инвестиционных операций — это все операции, связанные с реализацией и приобретением внеоборотных активов, а также иные платежи и поступления от инвестиционной деятельности компании:

- Продажа зданий, машин или, напротив, покупка нового оборудования.

- Покупка и продажа ценных бумаг, а также полученные по ним дивиденды.

Важно! При составлении отчета о движении денежных средств организации следует помнить, что если заемные средства направлены на обеспечение хозяйственной деятельности компании (например, выплата заработной платы сотрудникам или закупка товара), то оплата процентов по ним учитываются в первом разделе ОДДС. Если же кредит был взят на приобретение внеоборотных активов (например, покупка нового офиса или производственной линии), то они учитываются во втором разделе отчета.

3. Финансовая деятельность

Денежные потоки от финансовых операций — это все операции, связанные с финансированием бизнеса как собственниками компании, так и через заемные средства:

- Взносы учредителей в уставный капитал, а также выплаты вышедшим собственникам.

- Выпуск акций компаний и платежи по их выкупу собственниками фирмы.

- Выплаты по дивидендам.

- Получение и возврат кредитов и займов.

По каждому разделу считается сальдо — это разница между поступлениями и списаниями. В разделах сальдо может быть как положительным, так и отрицательным.

Важно! Итоговое сальдо по всем трем разделам не может быть меньше 0 рублей. Компании не может потратить больше того, что имеет.

Какие существуют методы составления ОДДС?

Существуют два метода составления отчета: прямой и косвенный.

В России использует первый метод, когда все денежные потоки разносятся по соответствующим направлениям деятельности компании (текущая, инвестиционная, финансовая), считается сальдо внутри каждого раздела и складывается с остатком денежных средств на начало периода. Так определяется сальдо на конец периода.

Важно! При использовании прямого метода финансовый результат ОДДС и отчета о прибылях и убытках между собой никак не соотносятся, поскольку в отчете о движении денежных средств не учитывается изменение стоимости активов и пассивов, не приводящие к движению денег (например, не учитывается амортизация основных средств).

За рубежом составляют отчет о движении денежных средств косвенным методом на основе принципов МСФО и бухгалтерским учетом. То есть прибыль корректируется на «неденежные» статьи (например, курсовая разница, амортизация) и сопоставляется с финансовым результатом из отчета о прибылях и убытках.

Какие правила и составляющие отчета о движении денежных средств нужно помнить?

- ОДДС не учитывает изменение состава денежных потоков, если это не отражается на самой сумме денежных средств: например, перевод денег между счетами внутри компании.

- В отчете о движении денежных средств управленческого учета, чаще, отражаются поступления и платежи с НДС — для того, чтобы понимать текущие остатки денег в компании.

- ОДДС отражает заработную плату с НДФЛ и со всеми платежами во внебюджетные фонды (страховые платежи).

Кому в управленческом учете не нужен Отчет о Движении Денежных Средств?

Компаниям, у которых нет предоплаты и отсрочек платежей ни для покупателей, ни у поставщиков. И поэтому для таких компаний ОДДС = Отчет о прибылях и убытках.

Согласитесь такая ситуация крайне редкая, т. к. бизнеса без предоплаты и отсрочки платежа практически не встретить. Даже в известном произведении была предоплата — «Утром деньги, вечером стулья». Поэтому если в вашем бизнесе есть предоплаты и отсрочки, то вам обязательно нужно вести ОДДС, иначе вас могут ожидать неприятные сюрпризы, такие как кассовый разрыв.

Как строить отчет ДДС с минимальными усилиями ?

Для составления бухгалтерской отчетности у предпринимателя обычно есть либо штатный бухгалтер, либо бухгалтерская компания, а для совсем маленьких, у кого нет денег на бухгалтера, есть онлайн-сервисы по принципу «Сделай сам». Почему же руководители компаний, у которых есть бухгалтерия, ведут управленческий учет сами, да еще на коленке, т. е. в Excel?

Наряду с программами для бухгалтеров — 1С, существуют онлайн-сервисы для руководителей и владельцев бизнеса по ведению управленческого учет. Сервис КУБ24.ФинДиректор помогает автоматизировать управленческий учет, за счет интеграций с банками, 1С, интернет-эквайерами, кассами, Excel и т.д.

Ваши данные автоматически будут собираться в ваш аккаунт и ОДДС будет строиться автоматически и в режиме онлайн! Кроме ОДДС будут строится Отчет о прибылях и убытках, Отчет по дебиторке, Отчеты по каждому вашему направлению и точке продаж, Баланс. Если у вас финансы учитываются по проектам, то вы получите и такие отчеты.

ОДДС — простой и важный отчет. Не тратьте время, на его построение, а занимайтесь вашим бизнесом и максимизацией прибыли.

КУБ24 ФинДиректор

Сервис по контролю и планированию денег бизнеса

Как автоматизировать управленческий учет без крупных затрат?

Комментарии

2Одного отчета ОДДС мало. Даже не знаю на сколько маленькая должна быть компания, что бы обходится только этим отчетом.

Да, нынче эксель - это уже "на коленке" )))