Когда ждать новые федеральные стандарты бухгалтерского учета (ФСБУ)

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Сегодня я снова рассказываю о реформе бухучёта. Первая часть статьи больше о процессах, вторая о результатах. Так что самые нетерпеливые могут сразу переходить к середине и читать, что нас ждёт в ближайшие три года.

Как разрабатываются и утверждаются ФСБУ

Я уже рассказывал о том, что Минфин в ближайшие 3 года запланировал принять 12 новых ФСБУ. 8 из них готовят субъекты негосударственного регулирования бухгалтерского учёта. Минфин может разрабатывать ФСБУ самостоятельно, только если ни один негосударственный регулятор не принял на себя обязательства по его разработке. Пришло время разобраться с тем, как проекты негосударственных регуляторов превращаются в ФСБУ, утвержденные приказами Минфина.

Разработчики проектов ФСБУ взаимодействуют с государством через совет по стандартам бухгалтерского учёта (далее — Совет), созданный при Минфине. Основная функция Совета — проведение экспертизы проектов бухгалтерских стандартов и вынесение рекомендаций о целесообразности их принятия. В состав совета входят 15 человек. 10 представляют негосударственные регуляторы бухучёта и науку, 5 — Минфин и Центробанк. Здесь можно посмотреть всех поименно.

Приказом Минфина России от 14.11.2012 №145н «О совете по стандартам бухгалтерского учёта» утверждено положение о совете, которое определяет порядок его работы. Дальше было 3 года тишины. Наконец, Протоколом № 1 от 18.02.2016 был утвержден регламент Совета, в соответствии с которым организуется его работа. Эти документы создали инфраструктуру реализации завершающего этапа реформы бухучёта. С 2016 г. началась, собственно, реализация.

Процедура разработки и утверждения ФСБУ выглядит так. Негосударственный регулятор разрабатывает первоначальный вариант текста проекта стандарта, ориентируясь на требования соответствующего МСФО. Затем вывешивает его на своем сайте и собирает замечания и предложения по доработке текста любых заинтересованных лиц. Это называется общественным обсуждением проекта. Замечания принимаются или не принимаются, но в любом случае рассматриваются на заседаниях рабочих групп.

Здесь можно поучаствовать в общественном обсуждении проектов ФСБУ, которые разрабатывает БМЦ. А здесь – в проектах ИПБР. Классная возможность любому бухгалтеру влиять на будущую нормативку!

По завершению процедуры общественного обсуждения проект ФСБУ отправляется на рассмотрение Советом. Последний выносит свои рекомендации по доработке текста проекта, негосударственный регулятор дорабатывает проект и снова отправляет в Совет. Таких итераций может быть несколько, но заканчиваться всё должно рекомендацией Совета Минфину принять стандарт.

Согласно п. 11 ст. 27 Федерального закона «О бухгалтерском учёте», после получения рекомендации совета Минфин России в срок не более одного месяца обязан принять проект федерального стандарта к утверждению или отклонить его. Отклонить проект можно в единственном случае: если он не соответствует законодательству Российской Федерации (ст. 12 закона).

Таким образом, одобрение Совета почти автоматически означает, что текст проекта будет утвержден в качестве ФСБУ. Других вариантов у Минфина попросту нет. Это в теории. Практика утверждения ФСБУ 5/2019 «Запасы» показала, что закон Минфину исполнять не обязательно. Об этой печальной истории Клерк уже рассказывал. Очень хочется верить, что таких прецедентов больше не возникнет.

Какие ФСБУ вступят в силу в 2022-2023 годах

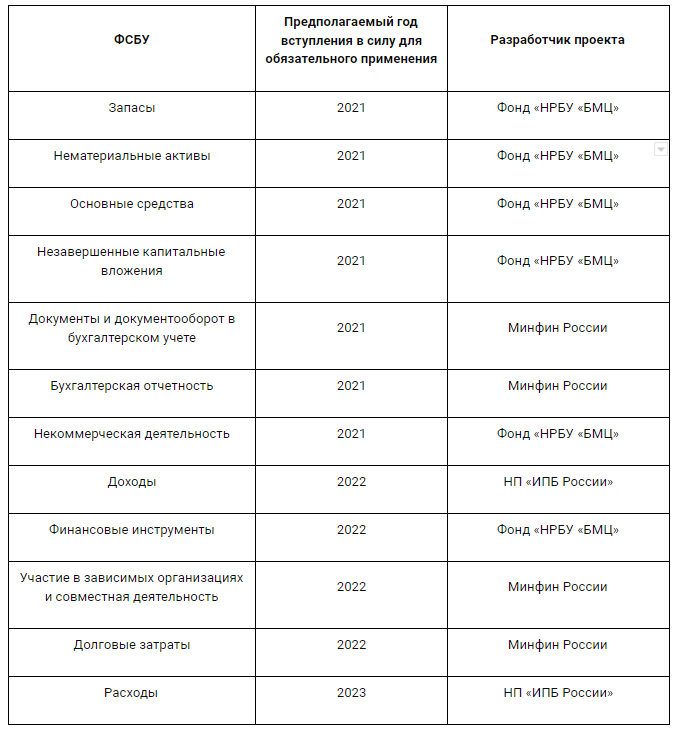

Перечень ФСБУ, которые будут разработаны в ближайшие три календарных года, с 2016 г. определяется ежегодно обновляемой программой их разработки. Последняя версия утверждена Приказом Минфина России от 05.06.2019 N 83н. В 2020 г. программа не актуализировалась. Вот список ФСБУ, официально планируемых к принятию в 2021–2023 гг.

Сроки разработки ФСБУ сдвигаются почти каждый год. Этот приказ в очередной раз отодвинул начало обязательного применения шести стандартов:

«Запасы» — с 2019 г. на 2021 г.;

«Основные средства», «Незавершенные капитальные вложения» и «Нематериальные активы» — с 2020 г. на 2021 г.;

«Расходы» — с 2022 г. на 2023 г., «Доходы» — с 2021 г. на 2022 г.

Впервые был перенесено начало обязательного применения для двух стандартов:

«Документы и документооборот в бухгалтерском учёте» — с 2020 г. на 2021 г. ;

«Участие в зависимых организациях и совместная деятельность» — с 2021 г. на 2022 г.

Также из программы был изъяты проекты ФСБУ «Дебиторская и кредиторская задолженности (включая долговые затраты)» и «Добыча полезных ископаемых» — их разработку Минфин признал нецелесообразной. Зато добавился ФСБУ «Долговые затраты».

За четыре года реформы утверждено уже четыре стандарта нового поколения:

ФСБУ 25/2018 «Бухгалтерский учёт аренды». Вступит в силу для обязательного применения с 2022 г., в добровольном порядке можно применять с 2019 г.;

ФСБУ 5/2019 «Запасы». Вступил в силу для обязательного применения с 2021 г. Он заменил ПБУ 5/01 «Учёт материально-производственных запасов»;

ФСБУ 6/2020 «Основные средства». Вступит в силу для обязательного применения с 2022 г., в добровольном порядке можно применять с 2021 г.;

ФСБУ 26/2020 «Капитальные вложения». Вступит в силу для обязательного применения с 2022 г., в добровольном порядке можно применять с 2021 г.

Исходя из опыта прошлых лет, весной следует ждать новую программу разработки ФСБУ, в которой сроки разработки стандартов, ранее планирующихся к вступлению в силу с 2021 г., перенесут. Скорее всего, на один год. Возможно, на год (вряд ли больше) подвинут и сроки вступления в силу для обязательного применения и остальных ФСБУ. Уже готовы проекты:

Первые два проекта находятся на экспертизе в Совете, третий уже рекомендован к утверждению Минфином. Так что готовимся к 2022 году — он обещает быть жарким!

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Начать дискуссию