Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Сегодня расскажу о специфическом виде бухгалтерских проводок — сторнировочных. Слово «сторно» — storno, как и многие другие бухгалтерские термины, пришло из итальянского языка. Дословно оно означает «перевод счета». Но более точное понимание механики работы дает глагол stornare — повернуть обратно. Именно это сторнировочная проводка и позволяет сделать. Сторнирование — это запись отрицательного числа в оборот счёта. В отличие от обычных проводок, которые записываются чёрным или синим шрифтом, сторнировочная выполняется красным. Поэтому этот приём часто называют способом красного сторно.

В бухучёте сторнирование применяется для исправления ошибочных записей. Второе направление использования сторно — отражение положительных отклонений фактической стоимости активов от их учётной стоимости (экономии). В течение месяца все списания делаются по заранее установленной стоимости, а по его окончанию определяется фактическая себестоимость материалов или продукции. Если списали больше, чем нужно, на помощь приходит сторно. То есть по сути это тоже исправление ошибки, но ошибки запланированной заранее — для удобства работы.

При отсутствии технической возможности выделения цветом сторнировочная проводка обводится в рамку.

Пример.

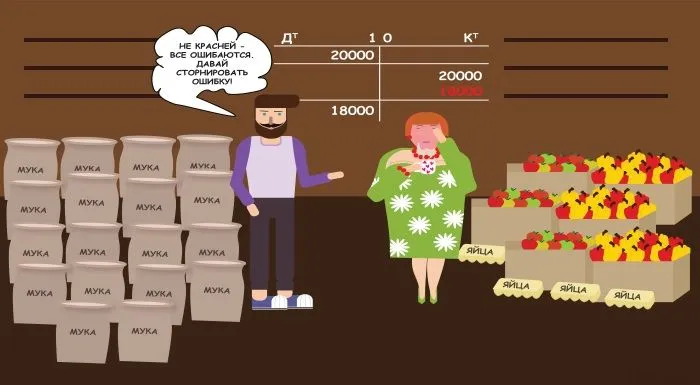

Бухгалтер ООО «Рога и копыта» списал в производство копыт на 20000 руб. В конце месяца он стал сверяться с кладовщиком. По данным бухгалтера в начале месяца копыт на складе было на 20000 руб., и все они ушли в производство. По данным кладовщика копыт в начале месяца было на 20000 руб., но в производство ушло только на 2000 руб., а оставшиеся копыта стоимостью 18000 руб. лежат на складе. Оказалось, что бухгалтер при проведении требования-накладной лишний раз нажал на нолик, а списать надо было всего 2000 руб.

Ошибочная проводка: Дт 20 Кт 10 20000 руб. Если непонятно как составлена проводка, то здесь я подробно описал методику и провёл мастер-класс по составлению.

Исправительная проводка: [Дт 20 Кт 10 18000 руб.] — к сожалению, на Клерке нет выделения текста цветом, использую рамку.

На рисунке над постом изображена структура счета 10 «Материалы» после внесения исправлений.

Несмотря на итальянское название, сторнировочные проводки — российский вклад в теорию бухгалтерского учёта. Исправлять ошибки при помощи записи отрицательных величин предложил отечественный бухгалтер Александр Александрович Беретти. В номере 11 журнала «Счетоводство» за 1889 год вышла его статья «Способ цветного провода», в которой Беретти критиковал принятый в то время подход — способ обратного провода. Суть этого подхода была в том, чтобы для исправления неправильной проводки делать обратную запись.

В нашем примере это была бы проводка Дт 10 Кт 20 на 18000 руб. Но, как справедливо отмечал Беретти, такой подход из одной ошибки делает две: завышаются обороты по счетам, и это может привести к неправильной интерпретации оборотов. Если не влезать вглубь операции, то из проводки следует, что в производстве были изготовлены материалы и переданы на склад. Беретти призвал покончить с такой порочной практикой и использовать способ цветного провода, который позже назовут сторнированием.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Начать дискуссию