Налоговые обязательства мобилизованных граждан, ИП и руководителей организаций

Как мобилизованному уплатить налоги

Порядок уплаты налогов мобилизованными ФНС разъяснила в письме: это может сделать другой человек — родственник, друг или коллега. Платёж можно оформить через сервис ФНС «Уплата налогов и пошлин».

Оплатить за другое физлицо, ИП и организацию можно любые налоги, сборы, страховые взносы, пени, штрафы, кроме взносов от несчастных случаев и НДФЛ за налогового агента. Сначала в сервисе нужно выбрать категорию того, кто будет платить: физлицо, ИП или юрлицо.

Например, если плательщик физлицо, в разделе «Физическим лицам» ему нужно перейти по ссылке «Уплата налогов, страховых взносов». Затем кликнуть на раздел «Уплата за третье лицо», дать согласие на обработку персональных данных и заполнить свои ФИО, ИНН и банковские реквизиты, с которых будет платёж.

Узнать реквизиты своей банковской карты (номер счёта, БИК и др.) можно в личном кабинете онлайн-банка или через техподдержку.

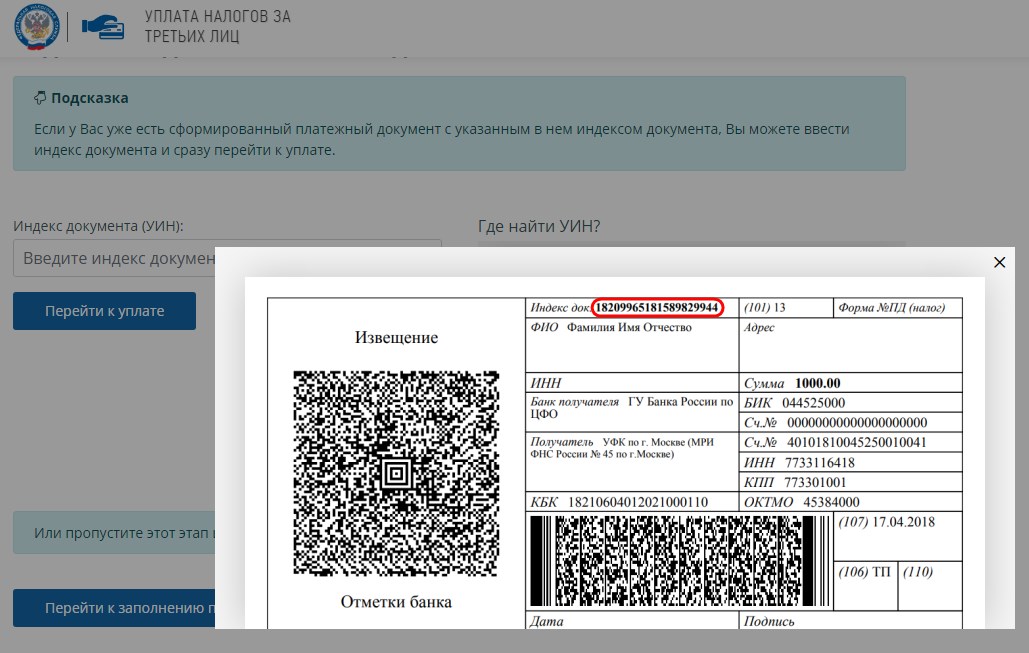

На следующем шаге сервис предложит ввести индекс документа (УИН). Если у плательщика есть квитанция на уплату, можно ввести номер и сразу перейти к уплате.

Если документа нет, нужно нажать «Перейти к заполнению платёжного документа» и выбрать категорию того, за кого выполняют обязанность по уплате — за другое физлицо, ИП или организацию. Затем заполнить обязательные поля по подсказкам сервиса.

Если точная сумма налоговой задолженности неизвестна, другой человек может узнать её только с доверенностью. Она должна быть заверена одним из способов:

- нотариусом, если мобилизованный успеет оформить доверенность до отъезда;

- командиром воинского подразделения — тогда её оформляют в простой письменной форме и высылают доверенному лицу почтой.

В доверенности нужно указать какие полномочия мобилизованный передаёт своему представителю. Например, «представлять интересы в отношениях с территориальными органами ФНС России». Представителю с доверенностью нужно будет прийти в налоговую инспекцию и запросить справку о состоянии расчётов по налогам, сборам, пеням, штрафам. При несогласии с суммой долга он сможет оформить письменное обращение в ИФНС.

Подарок для наших читателей — чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Как мобилизованному физлицу получить налоговый вычет

Если мобилизованный подавал декларацию 3-НДФЛ для возврата налога, например, в связи с покупкой жилья и планировал получать вычет у работодателя, дооформить получение тоже сможет его представитель с доверенностью.

Для этого представителю нужно прийти в ИФНС и подать заявление. В разделе «Достоверность и полноту сведений подтверждаю» надо указать свои ФИО и доверенность. На основании заявления налоговая отправит работодателю уведомление, подтверждающее право на вычет. Деньги будут перечислять на счёт мобилизованного.

Как мобилизованному самозанятому оплатить налог, если его ещё не начислили

Сумма налога к уплате у самозанятых появляется до 12 числа каждого месяца. Увидеть её можно в приложении «Мой налог» или его веб-версии. Если самозанятого мобилизуют до начисления налога, есть три варианта:

- Заранее в разделе «Платежи» сохранить данные банковской карты и подключить автоплатёж. Налог спишется с карты автоматически.

- Заранее в разделе «Партнёры» передать право на уплату налога одной из кредитных организаций из списка ФНС.

- Налог за самозанятого может оплатить другой человек через сервис ФНС.

Сниматься с учёта при мобилизации самозанятому не обязательно — если доходов нет, налог не начисляется.

Как мобилизованному сдавать отчётность

Расчёт по страховым взносам за сотрудников, бухгалтерскую и налоговую отчётность за мобилизованных ИП и руководителей организаций может сдавать их представитель до доверенности. Доверенность должна быть заверена нотариусом, а если такой возможности нет — командиром или начальником воинской части, соединения, учреждения или заведения (п. 2 ст. 185.1 ГК).

Как мобилизованному ИП рассчитать страховые взносы за себя

Период мобилизации приравнивается к прохождению воинской службы. За это время фиксированные страховые взносы не платят.

Согласно п. 8 ст. 430 НК взносы за неполный 2022 год нужно будет рассчитать пропорционально количеству календарных месяцев, в течение которых ИП вёл бизнес. Для этого есть сервис ФНС.

Платёж рассчитывают по формуле:

Страховые взносы = (Фиксированный платёж : 12) × (К1 + К2),

где:

- К1 — количество полных месяцев, в течение которых ИП вёл бизнес;

- К2 — отработанные календарные дни в месяце, в котором ИП приостановил или возобновил деятельность, разделить на календарные дни того же месяца.

Эту формулу применяют только для фиксированных взносов с доходов, не превышающих 300 тыс. руб.

1 % с доходов свыше 300 тыс. руб. начисляют независимо от времени ведения деятельности.

Налоговые льготы для мобилизованных

По земельному и транспортному налогам федеральных льгот для военнослужащих нет. Но их могли ввести региональные власти, муниципалитет или город федерального значения. Проверить ставки и льготы можно на сайте ФНС, выбрав свой регион.

По налогу на имущество физлиц у военнослужащих льгота есть только по одному объекту налогообложения каждого вида, который не используют для бизнеса:

- квартира или комната;

- жилой дом;

- помещение или сооружение из пп. 14 п. 1 ст. 407 НК;

- хозпостройка из пп. 15 п. 1 ст. 407 НК;

- гараж или машино-место.

В разных регионах могут действовать и другие льготы.

Отсрочки по налогам и отчётам для мобилизованных

Постановлением Правительства от 20 октября 2022 года № 1874 введены меры поддержки мобилизованных граждан. Они касаются ИП и организаций, где руководитель — её единственный участник:

- Продлить сроки уплаты налогов, сборов и страховых взносов на время военной службы и до 28 числа (включительно) третьего месяца после окончания частичной мобилизации. Исключение — НДФЛ и налог на прибыль у налоговых агентов, госпошлины, сбор за пользование объектами животного мира.

- Продлить сроки сдачи налоговых деклараций, расчётов по страховым взносам, бухгалтерской и другой отчётности на время военной службы и до 25 числа (включительно) третьего месяца после окончания частичной мобилизации. Исключение — декларации по НДС.

- На шесть месяцев увеличить срок, в течение которого налоговики могут направлять требования об уплате налогов, сборов, взносов, пеней, штрафов, процентов и принимать решения об их взыскании.

- Приостановить вынесение решений налоговых инспекций о выездных проверках, в том числе повторных и уже назначенных, а также решений о проверках полноты расчёта и уплаты налогов при сделках между взаимозависимыми лицами — до 28 числа (включительно) третьего месяца после окончания частичной мобилизации.

Банкротство мобилизованных

Если в отношении мобилизованного вели дело о банкротстве, оно будет приостановлено (пп. 2 п. 1 ст. 143 АПК). Но если уже введена процедура реализации имущества, её приостанавливать не будут.

Мобилизованный, который был арбитражным управляющим, может подать в арбитражный суд заявление об освобождении от обязанностей (п. 1 ст. 20.3 закона № 127-ФЗ). Если он не смог сделать это самостоятельно, ходатайство подаёт саморегулируемая организация.

Если мобилизовали кредитора в деле о банкротстве, причитающиеся ему деньги не пропадут. Согласно п. 2 ст. 142 закона № 127-ФЗ конкурсный управляющий внесёт их на депозит нотариуса. Также мобилизованный может передать дела своему представителю — например, юристу или любому родственнику.

Участники торгов при банкротстве должны соблюдать сроки и порядок, прописанные в законе № 127-ФЗ «О несостоятельности (банкротстве)». Но для мобилизованного участника ответственности за неисполнение обязательств не будет — п. 3 ст. 401, п. 1 ст. 381 и п. 1 ст. 416 ГК РФ. Задаток, внесённый для участия в торгах, ему возвратят.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Начать дискуссию