Как перейти с ОСНО на УСН: процедура, нюансы, переходный учёт

Проверьте, есть ли у вас право применять УСН

Ограничения для применения УСН прописаны в п. 2-3 ст. 346.12 НК и п. 1 ст. 346.13 НК. Организация может перейти на упрощённый режим, если:

- Доходы за девять месяцев года, предшествующего переходу, не превышают 112,5 млн руб. с учётом коэффициента-дефлятора на следующий год, который утверждается Минэкономразвития и публикуются не позднее 20 ноября текущего года. Коэффициенты-дефляторы на 2023 год утверждены Приказом № 573 от 19 октября 2022 г. В 2022 году дефлятор равен 1,096 1,257. Чтобы перейти на УСН с 2023 года, доход за 9 месяцев 2022 года не должен превышать 141,4 млн руб. Сравнивая доходы с предельным размером, нужно учитывать выручку от реализации и внереализационные доходы, а НДС из расчёта исключить.

- Остаточная стоимость основных средств по состоянию на 1 октября года, предшествующего переходу – не более 150 млн руб. Она определяется для амортизируемыхосновных средств. Амортизации не подлежат:

- земля, вода, недра и другие природные ресурсы;

- материально-производственные запасы;

- товары;

- объекты незавершённого капитального строительства;

- ценные бумаги, производные финансовые инструменты (в том числе форвардные, фьючерсные контракты, опционные контракты);

- основные средства, перечисленные в п. 3 ст. 256 НК. Например, начисление амортизации приостанавливается при переводе основного средства по решению руководства организации на консервацию свыше трёх месяцев или реконструкцию (модернизацию) свыше 12 месяцев;

- имущество, которое не используется в основной деятельности и предназначено для реализации.

Индивидуальные предприниматели могут переходить на УСН без соблюдения лимитов по доходам и стоимости основных средств. Но потом в процессе работы на УСН лимиты соблюдать нужно.

Важно помнить, что УСН доступна не для всех видов деятельности. Эту систему не применяют банки, страховые компании, профессиональные участники рынка ценных бумаг, ломбарды, производители подакцизных товаров (за некоторым исключением), казенные и бюджетные учреждения, иностранные компании, компании с филиалами и ряд других организаций.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Подайте уведомление в ИФНС

Сообщить о переходе на УСН нужно в ИФНС по месту регистрации организации или ИП не позже 31 декабря текущего года. Тогда с 1 января следующего года можно применять УСН.Если пропустить срок отправки уведомления, переход на упрощённый режим придётся отложить на год.

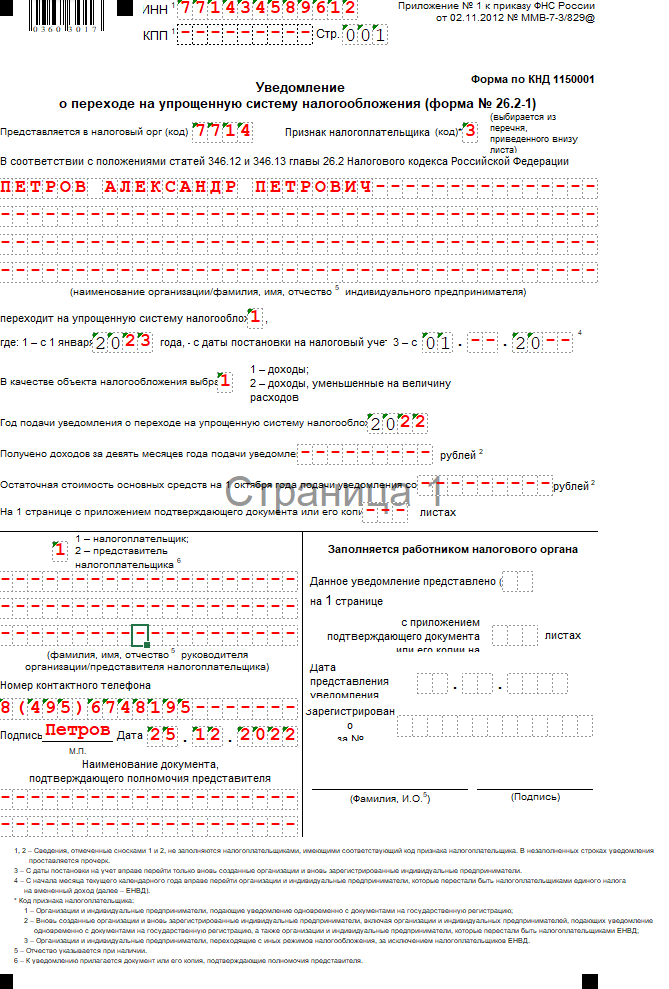

Уведомление заполняют по рекомендованной форме № 26.2-1. Организации обязательно указывают сумму дохода за 9 месяцев и остаточную стоимость основных средств на 1 октября текущего года. В уведомлении нужно указать выбранный объект налогообложения – это «Доходы» или «Доходы, уменьшенные на величину расходов».

Индивидуальные предприниматели заполняют форму таким же образом, но не указывают сведения по доходам и остаточной стоимости основных средств.

Сформируйте и правильно проведите в учёте базу переходного периода

Переходный учёт различается для ИП и ООО, а также зависит от того, какой объект налогообложения выбрали: «Доходы» или "Доходы минус расходы«.Порядок формирования налоговой базы переходного периода при переходе с ОСНО на УСН установлен п. 1 ст. 346.25 НК.

Переходный учёт для организаций

Порядок формирования налоговой базы переходного периода зависит от метода учёта доходов и расходов, который организация применяла на ОСНО: метод начисления или кассовый метод.

Как признавать доходы и расходы, если организация применяла метод начисления

При расчёте налога на прибыль с применением метода начисления доходы признаются в том периоде, в котором они имели место,независимо от фактического поступления денег. При УСН доходы учитываются кассовым методом, то есть помере поступления денегна счёт. Если до перехода на УСН организация получила аванс, но реализация товаров (выполнение работ, оказание услуг) произойдёт после перехода на УСН, эту сумму включают в базу по УСН.

Пример 1.

Туристическая компания на ОСНО в октябре 2022 года получила аванс за экскурсионное сопровождение заказчика в январе 2023 года. По методу начисления турфирма не учтёт аванс при расчёте налога на прибыль за 2022 год. При переходе на упрощёнку сумму аванса без учёта НДС нужно включить в налоговую базу по УСН.

Если деньги были получены после перехода на УСН, но ранее при ОСНО они уже были учтены при расчёте налога на прибыль, в базу по УСН эти суммы не включают.

Пример 2.

В декабре 2022 года организация поставила заказчику продукции на 500 тыс. руб. По условиям договора заказчик воспользовался рассрочкой и 300 тыс. руб. перечислил в декабре 2022 года, а оставшиеся 200 тыс. руб. – в феврале 2023 года. С 1 января 2023 года компания перешла на УСН «Доходы минус расходы». В 2022 году она уже учла доход по сделке при расчёте налога на прибыль. Средства, поступившие на расчётный счёт в 2023 году, при применении УСН повторно облагать налогом не нужно.

Не облагаются налогом и суммы возвращённого аванса, который был перечислен продавцу в период применения ОСНО. Это связано с тем, что при расчёте налога на прибыль методом начисления выданные авансы не учитываются в расходах. Поэтому при их возврате на УСН дохода не будет (письмо Минфина № 03-11-11/30835 от 26 апреля 2019 г.).

Пример 3.

ООО в ноябре 2022 года перечислило аванс за комплектующие в сумме 200 тыс. руб. Эта сумма никак не повлияла на расчёт налога на прибыль, ведь фактической поставки не было. В январе 2022 года после перехода на УСН договор расторгли, и 200 тыс. руб. вернулись на счёт. Эта сумма не считается доходом на УСН, потому что раньше в расходы её не включали.

Расходы нужно учитывать только тем, кто выбрал объект налогообложения «Доходы минус расходы». Основные правила признания расходов:

- При расчёте налога на прибыль расходы организации признаются в том периоде, в котором они имели место, независимо от времени перечисления денег.

- При УСН «Доходы минус расходы» расходы учитывают по мере их оплаты.

В переходный период уменьшить налоговую базу УСН можно на расходы, которые:

- не были учтены при расчёте налога на прибыль во время применения ОСНО;

- входят в закрытый перечень расходов на УСН.

Пример 4.

Ресторан в декабре 2022 года перечислил поставщику предоплату за полуфабрикаты, которые должны отгрузить в январе 2023 года. С января 2023 года ресторан перешёл на применение УСН. Перечисленный аванс не зачли в расходы по налогу на прибыль в 2022 году – фактически поставки не было. После получения полуфабрикатов в январе 2023 года сумму можно признать расходом на УСН.

Если на ОСНО были куплены товары и переведены деньги поставщику, но товары ещё не проданы и не признаны в расходах, после перехода на упрощёнку можно списать себестоимость товаров в расходы на УСН в момент их отгрузки покупателю. А вот если компания получила комплектующие когда была на ОСНО и признала их в расходах, а оплатила уже после перехода на УСН, повторно включать стоимость комплектующих в расчёт налога УСН нельзя.

Как признавать доходы и расходы, если организация применяла кассовый метод

В этом случае доходы и расходы нужно признавать в том периоде, к которому они относятся. Существенных изменений для признания доходов при переходе с ОСНО на УСН не будет. При применении кассового метода доход признаётся датой его фактического получения – на расчётный счёт, в кассу, имуществом. Это касается и авансов.

Расходы нужно учитывать только тем, кто выбрал объект налогообложения «Доходы минус расходы». Основные правила признания расходов кассовым методом:

- расходы должны быть понесены – деньги за товары и услуги перечислены. Товар получен, но деньги не заплачены – это не расход;

- расходы на товары продавец может учесть только после реализации конечному покупателю. Оплатили партию молотков, получили их на склад – расхода ещё нет. Продали молоток покупателю – можно учитывать расход.

Эти правила работают при применении кассового метода и на ОСНО, и на УСН. Поэтому, как и в случае признания доходов, никаких принципиальных изменений не будет.

Переходный учёт для ИП

Как предпринимателям определять базу переходного периода, в Налоговом кодексе напрямую не прописано. Поэтому до конца непонятно, как учитывать доходы от предпринимательской деятельности и связанные с ними расходы, которые до перехода формировали налоговую базу по НДФЛ. Минфин считает, что прописанные в Налоговом кодексе правила определения расходов при переходе на УСН относятся только к организациям с методом начисления (письма Минфина России № 03-11-11/162 от 21 мая 2012 г., № 03-11-09/12 от 7 марта 2012 г.), подтверждая таким образом необязательность правил для предпринимателей.

Чтобы не изобретать велосипед, рекомендуем ИП действовать, как описано выше – по аналогии сорганизациями, использующими кассовый метод. Это будет понятный план действий и для предпринимателей, и для проверяющих.

Как быть с НДС при переходе с ОСНО на УСН

И организациям, и ИП нужно восстановить принятый к вычету НДС по товарам, работам, услугам, основным средствам, нематериальным активам, которые впоследствии будут использоваться в деятельности на УСН. Это нужно сделать в последнем месяце квартала, который предшествует переходу на УСН, то есть в декабре. При восстановлении налога в книге продаж нужно зарегистрировать счёт-фактуру, на основании которого НДС приняли к вычету. Если к этому моменту срок хранения счёта-фактуры истёк, данные в книгу продаж вносят на основании бухгалтерской справки (письмо Минфина России № 03-07-09/63731 от 6 сентября 2018 г.)

Не нужно восстанавливать НДС, если:

- налог был принят к вычету организациями и ИП из Крыма и Севастополя в соответствии с законодательством Украины;

- стоимость объектов, по которым был применён вычет, полностью учтена в расходах до перехода на УСН.

Пример 5.

Организация до перехода на УСН приобрела в лизинг деревообрабатывающий станок и приняла НДС по сделке к вычету. Поскольку услуга финансовой аренды была полностью оказана на ОСНО, при переходе на упрощёнку восстанавливать НДС не нужно: налог уже был принят к вычету в полной сумме, сделка завершена.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

вообще-то ИИ очень часто ошибаются. особенно при финанализе. проверяла. и уж тем более ИИ не может давать решения как исправить ситуацию.