Что такое материальная помощь работнику и когда её платят

Материальная помощь относится к выплатам социального характера — она не связана с выполнением трудовых обязанностей, не зависит от квалификации и условий выполнения работы, не входит в систему оплаты труда.

Работодатель перечисляет её сотрудникам, в том числе бывшим, по своей инициативе как дополнительную поддержку в особых случаях. Например, при рождении ребёнка, свадьбе, похоронах близких родственников, дорогостоящем лечении. В случае смерти работника матпомощь можно оказать членам его семьи — супругам, родителям, детям.

Подарок для наших читателей – практическое пособие по подготовке отчётности в ПФР, ФСС и ИФНС в 2022 году от экспертов интернет-бухгалтерии «Моё дело». 62 страницы подробнейших инструкций с примерами заполнения форм.

Отчётность в ИФНС, ПФР и ФСС в 2022 году

практическое пособие для работодателя

Получите бесплатно 62 страницы экспертного контента!

Как оформить выплату

Суммы и порядок оказания материальной помощи устанавливает работодатель. Их можно закрепить в локальном нормативном акте. Обычно в нём прописывают:

кто и в каких случаях может претендовать на выплату;

суммы матпомощи по разным основаниям — в связи с рождением ребёнка, смерти члена семьи, лечением и т. д.

за счёт каких средств её выплачивают;

какие нужны подтверждающие документы;

сроки выплат.

Для выплаты матпомощи понадобится заявление от работника. В нём указывают причину, по которой нужны деньги и необходимую сумму. Чтобы избежать лишних вопросов от ИФНС и фондов, к заявлению прикладывают копии подтверждающих документов. В зависимости от ситуации это может быть, например, свидетельство о смерти или о рождении, справка о пожаре, документ об усыновлении, выписка из медкарты, договор об оказании медицинских услуг.

Если помощь оказывают члену семьи умершего работника, к заявлению нужно ещё приложить документ, подтверждающий родство, например, копию свидетельства о браке. Бывают ситуации, когда можно обойтись без подтверждающих документов. Например, если причина для просьбы о матпомощи — тяжёлое материальное положение работника.

Организации выплачивают матпомощь за счёт:

нераспределенной прибыли прошлых лет — по решению участников или единственного учредителя ООО;

прибыли текущего года — по приказу руководителя.

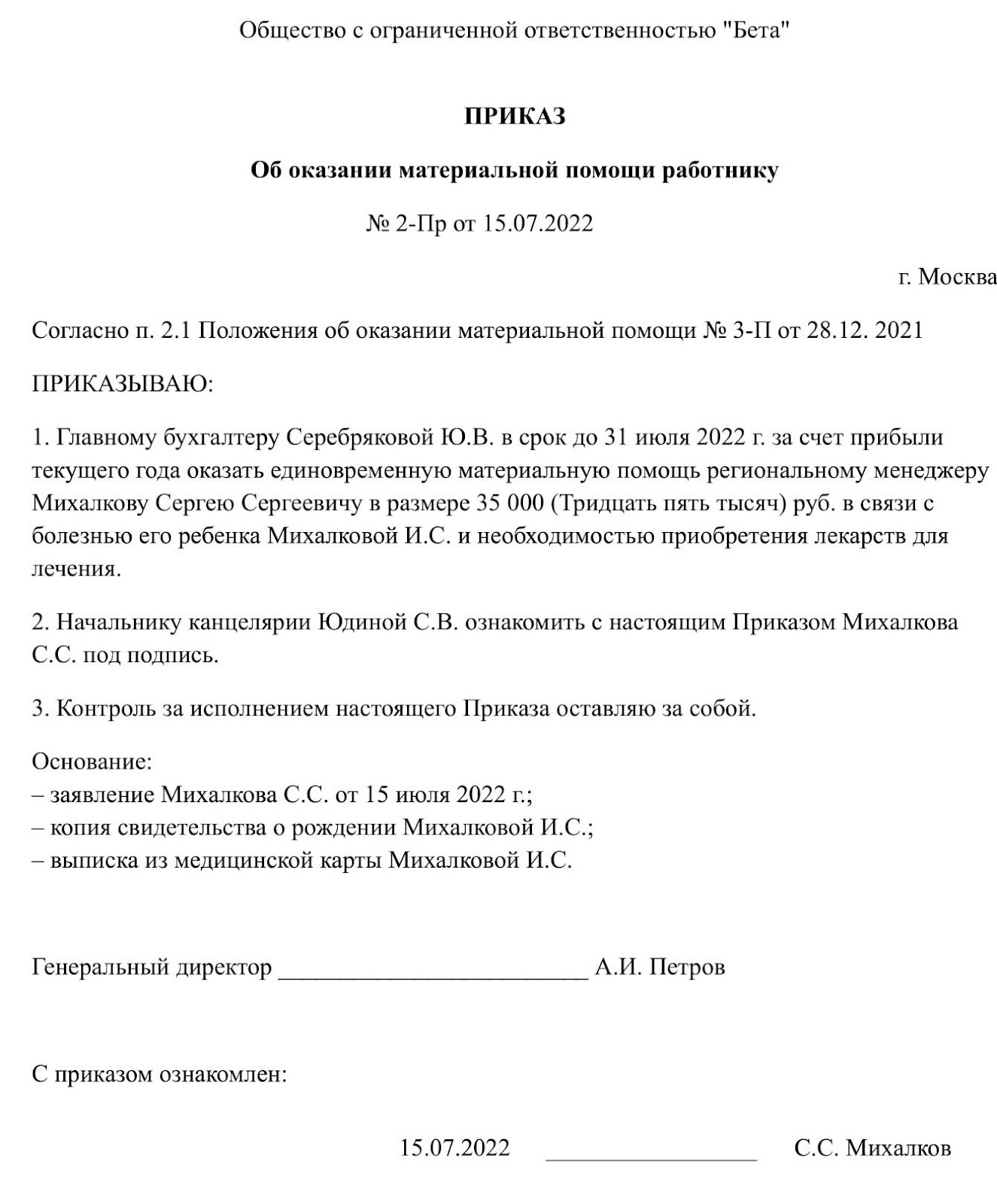

Поэтому если матпомощь выплачивают за счёт прибыли прошлых лет, нужен протокол общего собрания участников ООО или письменное решение единственного учредителя. В них прописывают сумму прибыли, которую можно отправлять на выплату материальной помощи. На основании этих документов оформляют приказ об оказании матпомощи работнику или родственнику умершего работника.

Облагается ли матпомощь НДФЛ и взносами

Согласно ст. 422 НК РФ, ст. 20.2 закона № 125-ФЗ и ст. 217 НК РФ не облагается НДФЛ и страховыми взносами матпомощь, выплаченная:

работнику, пострадавшему из-за стихийного бедствия или другой чрезвычайной ситуации, например, из-за пожара или наводнения;

работнику в связи со смертью членов его семьи — супруга, родителей или детей;

работнику, пострадавшему в результате теракта на территории России;

членам семьи сотрудника, если они у вас не работают;

работнику, который стал родителем, усыновителем или опекуном, а выплата была в течение первого года после появления ребёнка и её размер — не более 50 000 руб.

работнику в других случаях, если общая сумма таких выплат — не более 4 000 руб. за весь календарный год.

Остальную матпомощь нужно облагать страховыми взносами на пенсионное, социальное, медицинское страхование и от несчастных случаев, и удерживать НДФЛ

Например, сотруднику выплатили 10 000 руб. на похороны его бабушки. Нужно начислить страховые взносы, так как не облагается только матпомощь в связи со смертью членов семьи, а бабушки к ним не относятся — письмо Минтруда № 17-3/В-538 от 9 ноября 2015 года. В этом году сотруднику выплачивают матпомощь впервые, поэтому 4 000 руб. — не облагается взносами. Начислить взносы нужно только на остаток, то есть на 6 000 руб. То же самое с НДФЛ — его удерживают с 6 000 руб.

Как учитывать матпомощь

Матпомощь работнику отражают на счёте 73 «Расчёты с персоналом по оплате труда». Если её выплатили члену семьи работника — на счёте 76 «Расчёты с разными дебиторами и кредиторами».

Начисление матпомощи отражают по кредиту. Корреспондирующий с ним счёт по дебету зависит от источника выплаты:

Дт 84 Кт 73 — начислена матпомощь работнику за счёт нераспределенной прибыли прошлых лет;

Дт 91.2 Кт 73 —начислена матпомощь работнику за счёт прибыли текущего года.

Выплату работнику отражают так:

Дт 73 Кт 51 — матпомощь перечислена на банковскую карту;

Дт 73 Кт 50 —матпомощь выдана наличными из кассы.

Материальную помощь нельзя включать в расходы при расчёте налога на прибыль — п. 23 ст. 270 НК РФ. Не получится учесть её и при УСН «Доходы минус расходы», так как она не входит в закрытый перечень из п. 1 ст. 346.16 НК РФ.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Начать дискуссию