Как уменьшить налог на страховые взносы после перехода на ЕНП

Что поменялось с 2023 года

Раньше уменьшать налог по УСН «Доходы» на взносы можно было сразу после перечисления. Сейчас все деньги, которые перечисляются на налоги, взносы или сборы, поступают на единый налоговой счёт (ЕНС). Там они находятся до тех пор, пока ИФНС не спишет их в счёт конкретных платежей, в нашем случае – страховых взносов. А списывают деньги только когда наступает срок уплаты, прописанный в законе. Для фиксированных страховых взносов это 31 декабря, а если это выходной – первый рабочий день января следующего года. До этого момента взносы не считаются уплаченными, и уменьшать на них налог и авансовые платежи в общем случае нельзя.

Например, в марте 2023 года ИП заплатил часть фиксированных взносов за себя. Раньше на эти деньги можно было уменьшить авансовый платёж по УСН уже в первом квартале 2023 года и для этого не нужно было ничего дополнительно предпринимать. Сейчас так не получится. Взносы ИП за 2023 год спишут с ЕНС только 9 января 2024 года. А поскольку уменьшать налог можно только в том периоде, в котором взносы уплачены, уменьшить получится только аванс за первый квартал 2024 года.

Но есть два способа не дожидаться списания взносов с ЕНС и сразу уменьшить аванс или взносы. Работают они только при положительном сальдо ЕНС.

Подарок для наших читателей – запись вебинара по изменениям в бухучёте и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

Алексей Иванов – директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

Людмила Архипкина – ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Главные изменения в бухучёте и налогах в 2023 году

Все новации в одном вебинаре

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Как досрочно уменьшить налог на страховые взносы за 2023 год

Вариант 1 .

Подойдёт тем, кто перечисляет взносы единым налоговым платежом, то есть на КБК для ЕНП 18201061201010000510. Этот способ описан в письме Минфина № 03-11-09/4254 от 20 января 2023 года.

Положительное сальдо ЕНС можно зачесть в счёт страховых взносов по заявлению. Деньги будут зарезервированы в течение одного дня, и с этого момента уже можно вычитать их из налога.

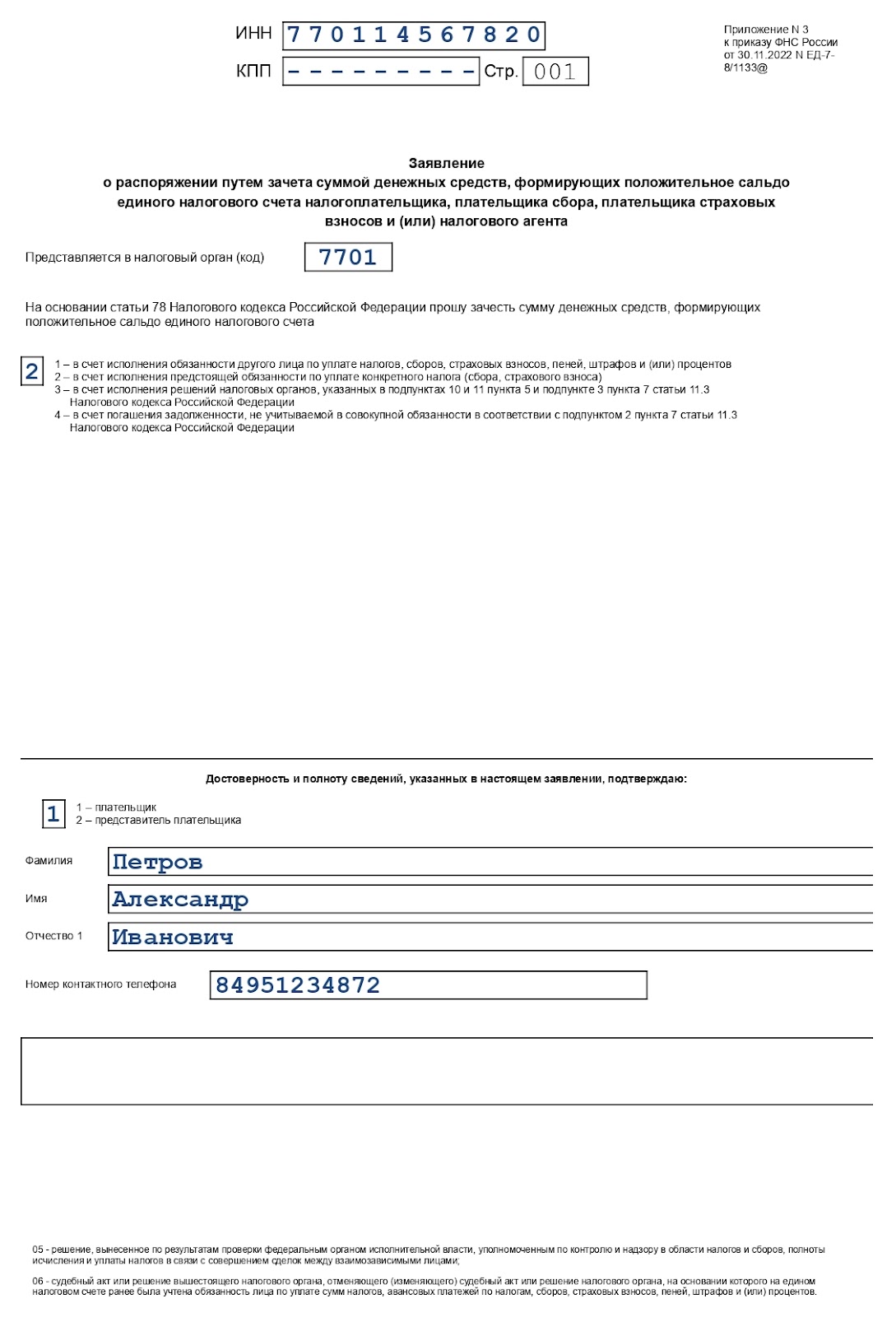

Заявление о зачёте составляют по форме из приложения № 3 к приказу ФНС № ЕД-7-8/1133. Подать в ИФНС его нужно в том же периоде, в котором планируется уменьшить на взносы налог по УСН или стоимость патента.

Заявление о зачёте можно отправить только в электронном виде по каналам ТКС или через личный кабинет налогоплательщика на сайте ФНС. Для этого нужна усиленная квалифицированная электронная подпись (УКЭП).

В заявлении о зачёте заполните:

На титульном листе – код зачёта сальдо ЕНС в счёт страхового взноса «2», контактный телефон.

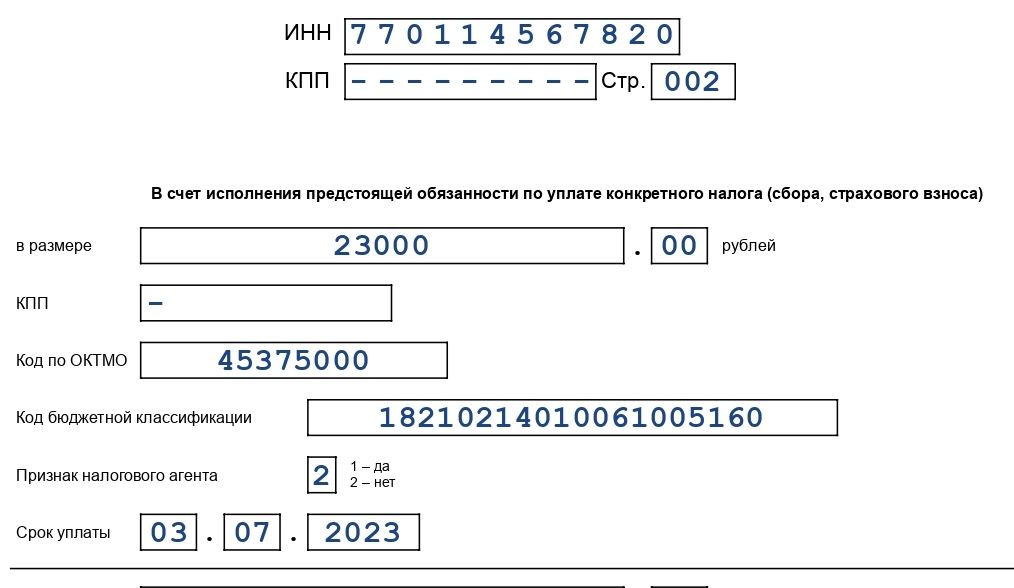

В разделе «В счёт исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)» – сумму взносов, которую хотите зачесть, признак налогового агента «2», ОКТМО, КБК взносов и установленный срок уплаты с учётом переноса из-за выходного.

Пример 1.

В марте 2023 года ИП Петров заплатил взнос в виде 1% свыше 300 тысяч рублей за 2022 год. Эти деньги спишут только 03.07.2023, а значит без заявления можно будет уменьшить аванс только по итогам третьего квартала 2023 года. Чтобы сделать вычет раньше, нужно отправить такое заявление о зачёте:

После того, как ИФНС проведёт зачёт, ИП Петров должен рассчитать сумму аванса за первый квартал с учётом вычета, до 25 апреля заполнить и отправить уведомление с суммой аванса, и до 28 апреля заплатить. Если вычет покроет всю сумму аванса и к уплате ничего не останется, уведомление отправлять не нужно.

Зачёт проводят в течение одного дня, поэтому, чтобы уменьшить аванс за первый квартал, теоретически можно отправить заявление о зачёте в последний день квартала – 31 марта. Но лучше не рисковать, и отправить его не позднее 30 марта. Если суммы недостаточно, зачёт будет частичный. Если денег на ЕНС вообще нет, налоговая пришлет сообщение об отказе в исполнении заявления.

Если вы хотите поквартально платить фиксированные взносы и каждый квартал уменьшать авансовые платежи, действуйте так:

Перечисляйте деньги на КБК для ЕНП.

В том же квартале подавайте в ИФНС заявление о зачёте. Когда зачёт проведут, уменьшайте рассчитанную сумму аванса по УСН на уплаченные взносы.

Следите, чтобы в течение всего срока уплаты не образовалось отрицательное сальдо на ЕНС.

Отправляйте в налоговую инспекцию уведомления по авансам за первый квартал, полугодие и за девять месяцев – не позднее 25 числа месяца, в котором нужно их уплатить. Суммы указывайте за минусом взносов.

Можно поступить проще – сразу в начале года заплатить всю сумму страховых взносов и направить заявление на зачёт на всю сумму. Затем в течение года не платить авансы по УСН до тех пор, пока весь вычет не будет исчерпан. Если у вас есть сотрудники – платите по 50% от аванса, пока не кончится вычет.

До наступления срока уплаты налога не допускайте задолженностей по любым налогам, взносам и сборам, входящим в ЕНП. Иначе все ваши платежи отправят сначала на покрытие отрицательного сальдо, в том числе и зачтённую сумму. Значит, на неё уже нельзя будет уменьшить налог.

Вариант 2.

Второй вариант описан в письме ФНС № СД-4-3/1023 от 31 января 2023 года. Он предназначен для упрощёнки, но его можно применить и для ПСН. Подойдёт только тем, кто никогда не подавал в ИФНС уведомлений об исчисленных суммах. Действует в течение переходного периода – до конца 2023 года.

Взносы в этом случае перечисляются не на КБК для ЕНП, а отдельными платёжками-уведомлениями с конкретной суммой, статусом плательщика «02» и всеми заполненными реквизитами – КБК страховых взносов, своим ОКТМО и кодом налогового периода.

КБК для фиксированных взносов – 18210202000011000160.

Как только взносы перечисляются такой платёжкой, можно сразу вычитать их из налога – заявление о зачёте не нужно. Уведомление с суммой авансового платежа тоже не нужно, потому что такая платёжка заменяет уведомление. То есть порядок уплаты сохраняется таким же, каким он был до 2023 года.

При таком способе каждый платёж по взносам должен создавать на ЕНС положительное сальдо не меньше суммы, на которую вы планируете уменьшить налог. Например, если нужно уменьшить аванс по УСН за первый квартал на 20 тысяч рублей, то перечислить платёжкой необходимо 20 тысяч рублей. При этом на ЕНС должно образоваться положительное сальдо не меньше 20 тысяч рублей. Если в следующем квартале потребуется уменьшить аванс еще на 20 тысяч рублей, нужно будет перечислить эту сумму взносов, и сальдо ЕНС должно быть уже не меньше 40 тысяч.

Как вычитать фиксированные взносы за 2022 год

Фиксированные взносы ИП за 2022 год можно было оплатить вплоть до 9 января 2023 года, потому что 31 декабря 2022 года пришёлся на выходной день. При этом взносы можно вычесть только из налога за тот год, в котором их оплатили. Поэтому порядок действий зависит от того, когда вы заплатили взносы за 2002 год – в 2022 или 2023 году.

Фиксированные взносы уплачены до конца 2022 года. В этом случае нужно действовать как и раньше:

Сумму доходов за весь год умножьте на ставку налога по УСН.

Из рассчитанного налога за 2022 год вычтите уплаченные взносы и авансы, которые платили в течение 2022 года.

До 28 апреля 2023 года заплатите остаток налога с учётом вычета.

ИП без работников могут уменьшать налог на взносы за себя без ограничений. Если взносов окажется больше, чем сам налог, его не надо платить.

Фиксированные взносы полностью или частично уплачены 9 января 2023 года. Несмотря на то, что это взносы за 2022 год, их можно вычесть только из налога и авансов за 2023 год.

9 января 2023 года ФНС списала деньги с вашего счёта, и с этого момента можно уменьшать налог и авансы на уплаченную сумму взносов. Заявления о зачёте не нужны, ведь налоговая уже списала взносы, и они считаются уплаченными.

Обратите внимание: вычеты можно делать только при положительном сальдо ЕНС, то есть если у вас нет долгов перед бюджетом по любым налогам, сборам, взносам, штрафам и пеням.

Как сделать вычет:

Из авансового платежа по УСН за первый квартал 2023 года вычтите взносы, уплаченные 9 января 2023 года.

Посчитайте аванс за первый квартал 2023 года с учётом вычета, и до 25 апреля 2023 года подайте в ИФНС уведомление об исчисленных суммах аванса с кодом 34/01. Если вычет полностью покрыл сумму аванса, уведомление с нулевыми суммами подавать не нужно.

Если в первом квартале вы использовали не весь вычет, остаток можно учесть при расчёте налога за полугодие.

Как уменьшать налог ИП с работниками

Авансы и налог по УСН можно уменьшать на сумму страховых взносов, которые ИП платит за себя и за работников. В неё можно включить и платежи по договорам ДМС, заключённым с лицензированной страховой организацией в пользу работников на случай их временной нетрудоспособности. Добровольные взносы ИП за себя включать нельзя.

Порядок уменьшения налога с 2023 года такой же, как для ИП-одиночек, но нужно посчитать, на какой вычет вы имеете право на данный момент. Сумма складывается из уплаченных и зачтённых взносов ИП за себя, и списанных с ЕНС взносов за работников. Работодатели могут вычитать взносы только в пределах 50% от налога или авансового платежа.

Напомним, что при уплате страховых взносов за работников нужно подавать в ИФНС уведомления о рассчитанных суммах за январь, февраль, апрель, май, июль, август, октябрь и ноябрь. Сведения за март, июнь, сентябрь и декабрь налоговая получит из расчётов по страховым взносам (РСВ).

Как вычитать взносы из стоимости патента

Правила уменьшения патента совпадают с ИП на УСН «Доходы», но есть нюансы:

Перед тем, как оплачивать патент, не нужно подавать уведомление об исчисленных суммах, потому что стоимость патента известна заранее.

Чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию по месту учёта на ПСН уведомление об уменьшении суммы налога. Правила заполнения уведомления смотрите в нашей статье.

Например, ИП до 31 марта 2023 года нужно оплатить 1/3 от стоимости годового патента. В марте он перечислил 10 тыс. руб. страховых взносов за себя и хочет вычесть их из платежа за патент. Порядок действий будет такой:

До конца марта отправить в налоговую инспекцию заявление на зачёт взносов в сумме 10 тыс. руб.

Заполнить и отправить уведомление об уменьшении патента на взносы в сумме 10 тыс. руб.

Перечислить 1/3 от стоимости патента за минусом 10 тыс. руб.

Когда придёт время оплачивать оставшуюся часть патента, алгоритм нужно будет повторить.

Чтобы не отправлять несколько раз заявления о зачете и уведомления, можно в начале года перечислить всю сумму взносов за себя, отправить заявление на зачёт на всю сумму, уведомление об уменьшении патента, и перечислить разницу, если она положительная.

Как уменьшить налог на страховые взносы при УСН «Доходы минус расходы»

На УСН «Доходы минус расходы» страховые взносы вычитают не из рассчитанного налога, а из доходов до расчёта налога.

Чтобы учесть уплаченные взносы в расходах, нужно либо дождаться, когда налоговая инспекция спишет взносы с ЕНС, либо ускорить процесс одним из двух описанных выше способов:

Подавать в ИФНС заявление о зачёте – если платите на КБК для ЕНП.

Платить отдельными платёжками-уведомлениями на КБК для взносов.

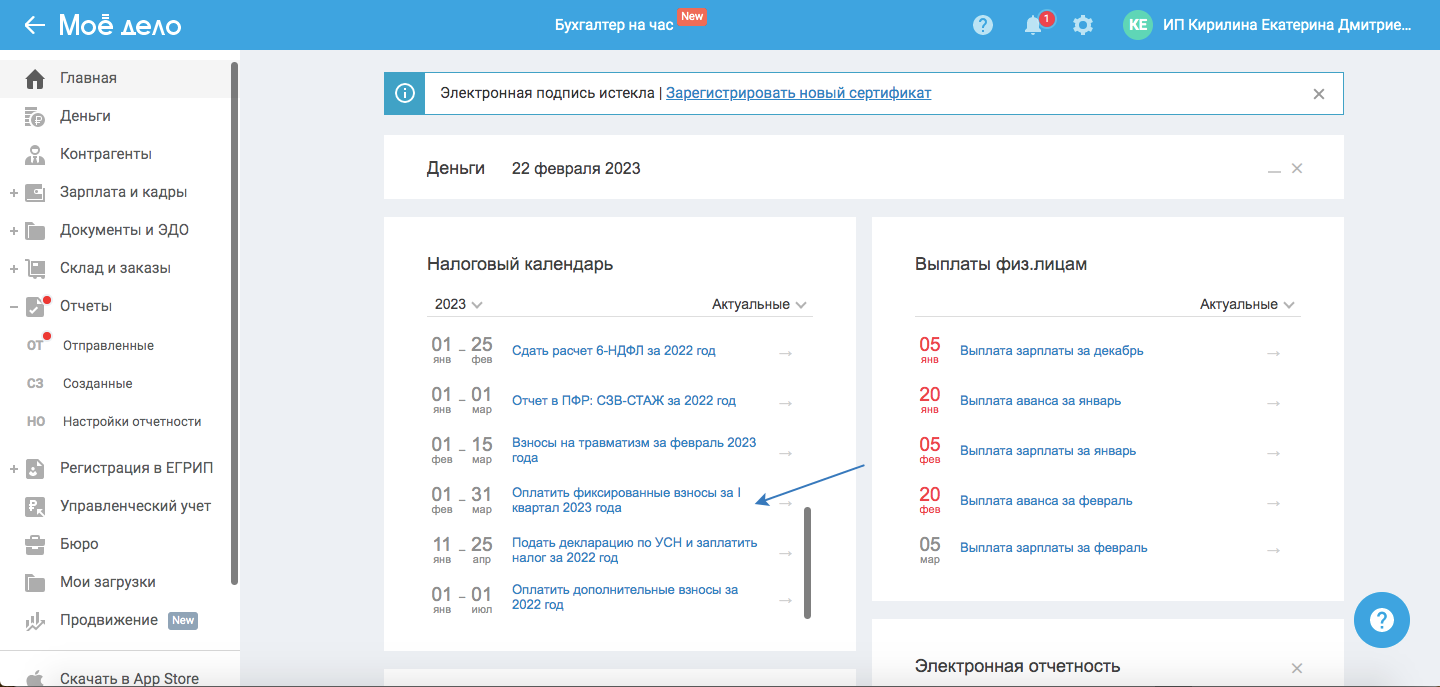

Как уменьшить налог в интернет-бухгалтерии «Моё дело»

В сервисе автоматизирована новая процедура вычета, всё можно сделать парой кликов.

Например, чтобы сделать вычет за первый квартал, на главной странице личного кабинета нажмите «Оплатить фиксированные взносы за I квартал 2023 года».

На первом шаге сервис сформирует платёжное поручение на уплату взносов. Если у вас есть интеграция с банком, вы сразу сможете отправить поручение в банк, а если нет – можно оплатить по квитанции или по QR-коду. На втором шаге сервис предложит отправить заявление о зачёте в электронном виде.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831

Комментарии

26Я не понял, это какого месяца инструкция? "Как только взносы перечисляются такой платёжкой, можно сразу вычитать их из налога – заявление о зачёте не нужно." - это в январе так писали. По факту, они требуют заявление о зачёте, но это заявление никак не отправить, потому что личный кабинет не работает! Как отправить заявление через неработающий ЛК?

То, что отупели, это 100%. Я им вопросы задаю, а они в ответ тексты законов, которые никак не отвечают на мои вопросы.

Никто не подскажет, что делать: вот я аванс по УСН отправил в январе через платежку с кодом 2, до того, как ввели обязаловку присылать заявление (так бы не отправил). И как теперь её зачесть? Я не разбираюсь в бухгалтерии, мои схемы все поплыли в этом году ) Думаю, может указать в авансах 0, и если в след. квартале починят ЛК, то этот аванс зачесть на след. квартал? так можно? Или как нужно?

На данном сайте много статей по этому поводу, а обсуждений больше чем текста в этих статьях. Читая комментарии, выявил одну вещь, если плательщик и заплатил налоговое поручение с кодом 2, то практически у всех этот платеж попадает в ЕНС и на вопрос плательщика в фнс - "почему так?", в фнс отвечают стандартно - "не знаем!". Хотя данный вид платежа - налоговое поручение с кодом 2, предусмотрено как альтернативный способ уплаты. Вам надо узнать и уточнить это в своем фнс при личном визите, взяв с собой все квитанции и документы подтверждающие факт оплаты. Хотя, сейчас моло что можно от них добиться, проверял лично.