Как узнать сальдо ЕНС

Для информации об остатке на ЕНС в личном кабинете ИП и юрлиц есть специальный раздел, но в нём пока не всё работает. Если там не видно сальдо или оно неправильное, проведите сверку с ИФНС. Для этого запросите бумажные справки о расчётах с бюджетом:

о наличии положительного, отрицательного или нулевого сальдо ЕНС;

о принадлежности средств, перечисленных в качестве ЕНП.

Для каждой справки нужно подавать отдельное заявление. Подробнее о сверке с ИФНС читайте в нашем материале.

Если вы сверились с ИФНС и точно знаете, что у вас переплата, ей можно распорядиться. Переплату разрешается вернуть на свой банковский счёт или зачесть в счёт уплаты конкретных платежей. Положительное сальдо можно и просто оставить на ЕНС. В этом случае с него будут списывать деньги по мере наступления сроков очередных платежей по налогам и сборам.

Подарок для наших читателей – запись вебинара по изменениям в бухучёте и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

Алексей Иванов – директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

Людмила Архипкина – ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Главные изменения в бухучёте и налогах в 2023 году

Все новации в одном вебинаре

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Как оформить зачёт переплаты налогов

Согласно п. 1 ст. 78 НК РФ переплату можно зачесть в счёт::

предстоящей уплаты конкретных платежей в ИФНС;

исполнения некоторых решений по итогам налоговых проверок;

погашения задолженности с истекшим сроком взыскания, которую не учитывают в совокупной обязанности по пп. 2 п. 7 ст. 11.3 НК РФ;

уплаты за другое лицо налогов, сборов, взносов, пеней, штрафов, процентов.

Для зачёта нужно подать в ИФНС заявление. Указанную в нём сумму налоговая должна не позднее следующего дня отправить на указанную задолженность или зарезервировать для уплаты предстоящих платежей.

Зачтённая сумма снова полностью или частично вернётся на ЕНС, если сальдо ЕНС станет отрицательным. Из этих денег погасят долги по другим налогам и сборам. Поэтому следите за тем, чтобы сальдо ЕНС всегда было положительным.

Отправить заявление о зачёте можно только в электронном виде с УКЭП – п. 4 ст. 78 НК РФ. Это можно сделать через личный кабинет юрлица или ИП, но там пока работают не все функции. Ещё его можно отправить по каналам ТКС.

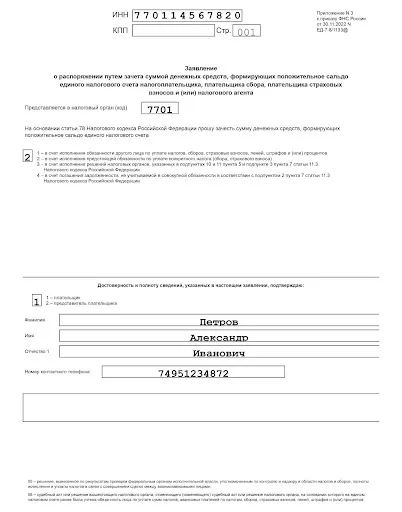

Заявление о зачёте составляют по форме из приложения № 3 к приказу ФНС № ЕД-7-8/1133.

На первой странице заполните:

ИНН и КПП организации или только ИНН предпринимателя.

Четырёхзначный код вашей налоговой инспекции. Узнать его можно на сайте ФНС.

Укажите цифру, которая соответствует вашему варианту зачёта переплаты. Например, «2», если хотите отправить её на предстоящую уплату своего налога.

Внизу укажите кто подписывает заявление и контактный телефон.

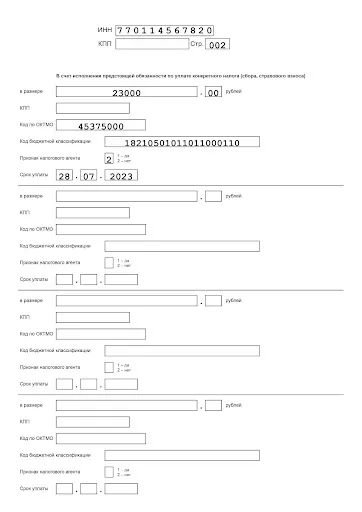

Чтобы зачесть переплату в счёт своего налога, на продолжении страницы 001 заполните:

сумму, которую нужно зарезервировать на ЕНС;

КПП головной организации или подразделения, в пользу которого будет зачёт;

код по ОКТМО;

КБК налога, по которому нужно зачесть переплату;

признак «1», если подаёте заявление на зачёт как налоговый агент, например, по НДФЛ;

признак «2» – в остальных случаях;

установленную дату уплаты налога.

Если суммы положительного сальдо ЕНС не хватит для зачёта, ИФНС зачтёт сумму частично. Если сальдо нулевое или отрицательное – откажет в зачёте.

Как оформить возврат переплаты по налогу

В отличие от зачёта, заявление о возврате можно подавать в электронном или в бумажном виде – п.1 ст. 78 НК РФ. На бумаге его можно принести лично в инспекцию по месту учёта или отправить по почте.

При возврате действует тот же принцип, что и при зачёте: нужно, чтобы сальдо ЕНС было положительным и не меньше суммы, которую требуется вернуть. Если его будет недостаточно, ИФНС вернёт сумму лишь частично или пришлёт сообщение об отказе.

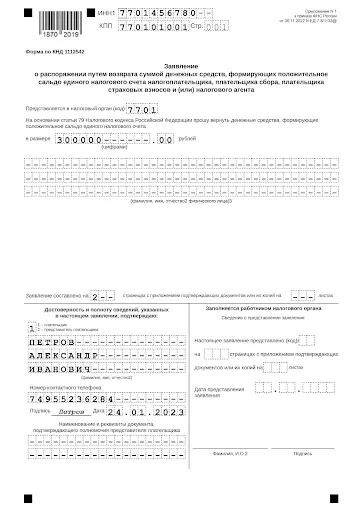

Для возврата переплаты нужно составить заявление по форме из приложения № 1 к приказу ФНС № ЕД-7-8/1133. На первой странице заполните:

ИНН и КПП организации или ИНН предпринимателя.

Код вашей налоговой инспекции.

Сумму к возврату.

Количество страниц заявления и приложений, если они есть.

Внизу укажите кто подписывает заявление и контактный телефон.

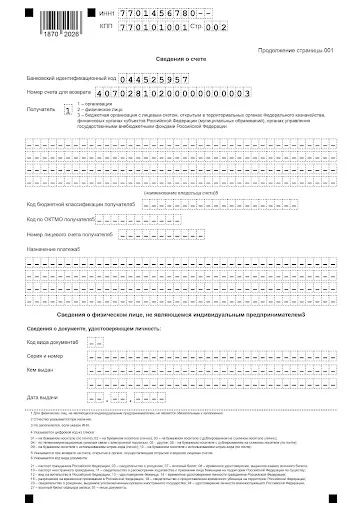

На продолжении страницы 001 заполните:

БИК вашего банка;

номер счёта;

код получателя: «1» организация, «2» физлицо.

Остальные строки не заполняйте.

После того, как налоговая получит заявление, деньги вернут в течение трёх рабочих дней. Но этот срок увеличится, если в заявлении на возврат указан банковский счёт, о котором ИФНС не знает. В этом случае налоговая сделает запрос в банк.

Ещё есть отдельная форма заявления, рекомендованная письмом ФНС № КЧ-4-8/105 от 11.01.2023. Её нужно использовать для возврата переплаты:

по НДФЛ, который платит иностранный работник за патент;

по налогу на профессиональный доход для самозанятых;

по сбору за пользование объектами животного мира;

по сбору за пользование объектами водных биологических ресурсов.

Если переплата образовалась из-за того, что ИФНС ошибочно взыскала налоги, она вернёт её сама. Заявление для этого не нужно.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: LjN8K1z6f

Комментарии

1А куда налоговая дела наши переплаты на 1 января 2023 года? А также платежи за 4 квартал 2022, произведенные в 2022 году?