Шпаргалка по ЕНС: новые правила с 2024 года

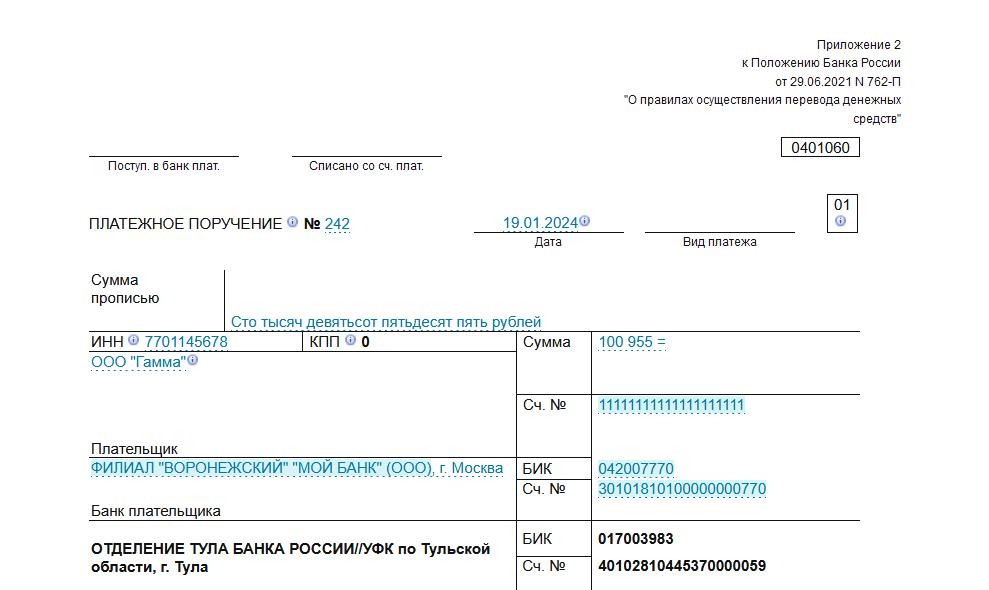

Платежка со статусом 01

Единственным вариантом уплаты налогов, сборов и взносов в качестве ЕНП осталась платежное поручение со статусом 01 с подачей уведомления (либо декларации).

Платежка со статусом 02, называемая ранее «Уведомление в виде платежного поручения», больше не применяется. В платежке указывался, в том числе:

конкретный КБК по определенному налогу (это позволяло определить, в счет уплаты какого налога перечисляется указанная в платежке сумма);

указывался период, за который уплачивается налог.

Эти реквизиты находятся в уведомлении об исчисленных суммах налогов, сборов, взносов.

В платежном поручении со статусом 01 указываем общую сумму перечисляемого в качестве ЕНП платежа – за все налоги (сборы, взносы). КБК в такой платежке единый – КБК ЕНП.

По сути платежка на ЕНП – это платежка, в которой достаточно указать ИНН плательщика и сумму, остальные реквизиты – общие (унифицированные) для всех перечислений.

Платежное поручение на уплату ЕНП

Заполнить и скачать платежное поручение на уплату ЕНП можно на сайте «Моё дело Бюро» по ссылке.

Уведомление по НДФЛ – дважды в месяц

С 1 января 2024 года добавились новые сроки уплаты НДФЛ. Теперь крайний срок уплаты НДФЛ не только 28, но и 5-е число. 28-е – для налога, удержанного с 1 по 22 число месяца. А 5-е число следующего месяца – для налога, удержанного с 23 по последнее число предыдущего месяца. Кроме того, в декабре для налога, удержанного с 23 по 31 число, крайний срок уплаты – не позднее последнего рабочего дня декабря.

Соответственно, установлены новые сроки сдачи уведомлений об исчисленных суммах НДФЛ. Уведомление также подаем дважды в месяц, кроме января и декабря. В январе подаем одно уведомление со сроком подачи к 25 января с кодом 21/01. В декабре – три уведомления со сроком подачи к 3 декабря, к 25 декабря и к последнему рабочему дню года с кодами: 34/12, 34/03, 34/13, соответственно.

Сроки уплаты агентского НДФЛ и сроки подачи уведомлений по НДФЛ с 1 января 2024 г.

Период удержания налога | Крайний срок уплаты налога | Крайний срок подачи уведомления |

НДФЛ удержан с 1-го по 22-е число текущего месяца | Не позднее 28-го числа текущего месяца | Не позднее 25 числа текущего месяца |

НДФЛ удержан с 23-го числа по последнее число текущего месяца (исключение: декабрь) | Не позднее 5-го числа следующего месяца | Не позднее 3 числа следующего месяца |

НДФЛ удержан с 23 по 31 декабря | Не позднее последнего рабочего дня текущего года | Не позднее последнего рабочего дня календарного года |

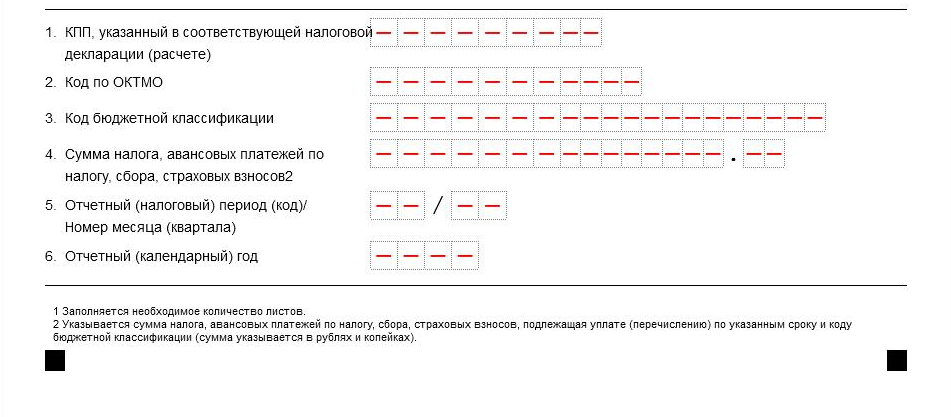

Коды для заполнения поля 5 уведомления по НДФЛ

Отчетный (налоговый) период | Номер месяца квартала | ||

НДФЛ удержан с 1 по 22 число | НДФЛ удержан с 23 по 30 (31) число | ||

21 | 1-й квартал | 01,02,03 | 11,12,13 |

31 | Полугодие | 01,02,03 | 11,12,13 |

33 | 9 месяцев | 01,02,03 | 11,12,13 |

34 | год | 01,02,03 | 11,12,13 |

Сроки сдачи уведомлений по другим налогам (взносам), коды указываемых в них периодов можно найти в таблице «Шпаргалка. Оформление уведомлений о рассчитанных суммах налогов, сборов, взносов за периоды 2024 года».

Уведомление о рассчитанных суммах НДФЛ (образец)

Лист 2

<...>

Заполнить и скачать уведомление о рассчитанных суммах НДФЛ можно на сайте «Моё дело Бюро» по ссылке.

Совет

Вы можете вдвое сократить количество перечислений и сдачи уведомлений по НДФЛ, сместив дату выдачи аванса на период до 22 числа месяца. Подробнее об этом смотрите материал системы «Моё дело Бюро» «Расчеты с бюджетом. Лайфхаки-2024».

Для самостоятельной проверки правильности составления уведомления можно пользоваться контрольными соотношениями (КС), рекомендованными в письме ФНС России № ЕА-4-15/14981 от 29 ноября 2023 г.

КС для уведомлений на момент опубликования данной статьи не утверждены (см. проект). Поэтому пока не действует норма Налогового кодекса РФ о том, что уведомление, не соответствующее КС, будет считаться полностью или частично не представленным (п. 9 ст. 58 Налогового кодекса РФ.).

Кстати, КС по декларациям также еще не утверждены (см. проект). Напомним, при несоответствии утвержденным КС по декларации будет проводиться камеральная проверка (п. 5 ст. 11.3 Налогового кодекса РФ.).

Продление моратория на пени

На 2024 год Постановлением Правительства РФ № 2315 от 26 декабря 2023 г. продлен мораторий на пени. Мораторий позволяет не начислять пени на недоимку по налогам, при условии, что есть положительное сальдо ЕНС в размере этой задолженности.

Зарезервированные суммы также пойдут на погашение задолженности при недостаточности положительного сальдо (без применения ответственности в виде начисления пени).

Мораторий на пени касается ситуаций, когда уведомление о рассчитанных суммах не было подано или в нем были ошибки.

Про пени

Пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога начиная со дня возникновения недоимки по день исполнения совокупной обязанности по уплате налогов.

Недоимка возникает на день, следующий за днем крайнего срока уплаты налога.

На ЕНС обязанность заплатить пени фиксируется со дня учета на ЕНС недоимки.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку от экспертов интернет-бухгалтерии «Моё дело»!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Увеличение сроков для взыскания задолженности

Тем же Постановлением Правительства РФ № 2315 от 26 декабря 2023 г. продлены сроки, в течение которых налоговая инспекция может направить требование об уплате задолженности и решение о взыскании задолженности.

Для направления требования об уплате налоговым инспекциям дается 9 месяцев (вместо 3-х) со дня возникновения отрицательного сальдо ЕНС.

Для направления решения о взыскании ИФНС дается: срок, установленный в Требовании об уплате (как правило, 8 рабочих дней с даты получения налогоплательщиком) + 8 месяцев (вместо 2-х).

Информирование о задолженности

Получать информацию о задолженности ежеквартально можно, подписавшись на услугу ФНС России «Информирование о задолженности». Информирование происходит посредством SMS-сообщений или электронной почты. Представить согласие на информирование можно:

в электронной форме – по ТКС (направляют организации и ИП по форме КНД 1160068) или через ЛК налогоплательщика (направляют физлица в разделе ЛК «Профиль/Контактная информация»);

либо на бумаге – при личном посещении инспекции или направив по почте.

Прогрессивный порядок расчета пени

В случаях возникновения задолженности, не подпадающих под указанный выше мораторий, пени на недоимку начисляться будут. При этом нужно учитывать, что порядок их расчета для организаций с 1 января 2024 года изменился.

Напомним, что с марта 2022 г. по 31 декабря 2023 г. ставка пени для организаций составляла 1/300 ключевой ставки ЦБ РФ независимо от количества дней просрочки. То есть ставка не увеличивалась до 1/150 при просрочке более 30 дней. С 1 января 2024 года такой временный порядок больше не действует.

Процентная ставка пени для организаций составляет:

в первые 30 дней просрочки — 1/300 ключевой ставки ЦБ РФ (действующей в это время). Пени начисляются на сумму недоимки, непрерывно существующей в эти 30 дней;

для просрочки более 30 дней — 1/150 ключевой ставки ЦБ РФ. Пени начисляются на сумму недоимки, существующей с 31 дня просрочки.

Пример расчета пени для организации

При ключевой ставке ЦБ РФ 16 процентов один день задолженности в 100 тыс. руб. за первые 30 дней просрочки означает начисление пеней в сумме почти 53 руб. (100 000 руб. × 16% × 1/300 × 1 дн.). За 30 дней существования задолженности это 1600 руб. За следующие 30 дней задолженности (с 31-го по 60-й день) сумма пеней составит 3200 руб. (1600 руб. × 2), так как процентная ставка пени с 31-го дня недоимки увеличивается в два раза. Итого задолженность за 60 дней составит 4800 руб.

Для физлиц, в том числе ИП, по-прежнему пени рассчитываются исходя из 1/300 ключевой ставки ЦБ РФ (действующей в это время) независимо от количества дней просрочки.

Зачет для уплаты налога за третье лицо

Зачет переплаты в счет исполнения обязанности другого лица был приостановлен с 31 июля до 31 декабря 2023 года. Это ограничение продлено не было, поэтому формально с 1 января 2024 данное право восстановлено.

Напомним, в обычном порядке иное лицо также может перечислить деньги на ЕНП в счет исполнения обязанности налогоплательщика по уплате налога. При этом в платежке нужно указать ИНН плательщика, за которого перечисляется платеж.

Третье лицо не вправе требовать возврата такого платежа.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: LjN8JxcTR

Комментарии

1Хорошая шпаргалка и в прямом, и в переносном смысле.