6-НДФЛ за полугодие 2024 г.: пример заполнения

Когда и в какой форме сдавать 6-НДФЛ

С I квартала 2024 года расчёт 6-НДФЛ заполняйте по новой форме, которая учитывает изменение периодов удержания налога.

Основание — приказ ФНС от 09.01.2024 № ЕД-7-11/1@.

За полугодие отчитайтесь не позднее 25 июля 2024 года. Расчёт сдают не позже 25 числа месяца, следующего за отчетным периодом.

В какой форме сдавать 6-НДФЛ:

Если доходы выплачивали максимум 10 физлицам, можно сдать 6-НДФЛ на бумаге или электронно.

Если получателей больше 10, сдавайте расчёт только электронно, иначе будет штраф — 200 руб. Основание — ст. 119.1, п. 2 ст. 230 НК.

Доверьте подготовку 6-НДФЛ и прочую отчётность аутсорсингу «Моё дело». Бухгалтеры рассчитают налоги и страховые взносы, без ошибок заполнят отчётные формы и без опозданий сдадут их в налоговую инспекцию. Также в одной подписке доступно кадровое и налоговое сопровождение.

Общие правила заполнения

Заполняйте расчёт 6-НДФЛ по правилам из приказа ФНС № ЕД-7-11/649@ (приложение № 2 к приказу).

В состав расчёта не включайте приложение № 1 — справки о доходах и налоге физлиц. Их прилагают только к годовой форме 6-НДФЛ.

Значения вносите в строки формы слева направо с первой ячейки.

Текст пишите печатными заглавными буквами.

Денежные показатели отражайте в рублях и копейках, суммы НДФЛ — без копеек, округлите до полного рубля.

В расчёте не указывайте отрицательные суммы. Если в строке отсутствует показатель, укажите «0» и поставьте прочерки в пустых ячейках.

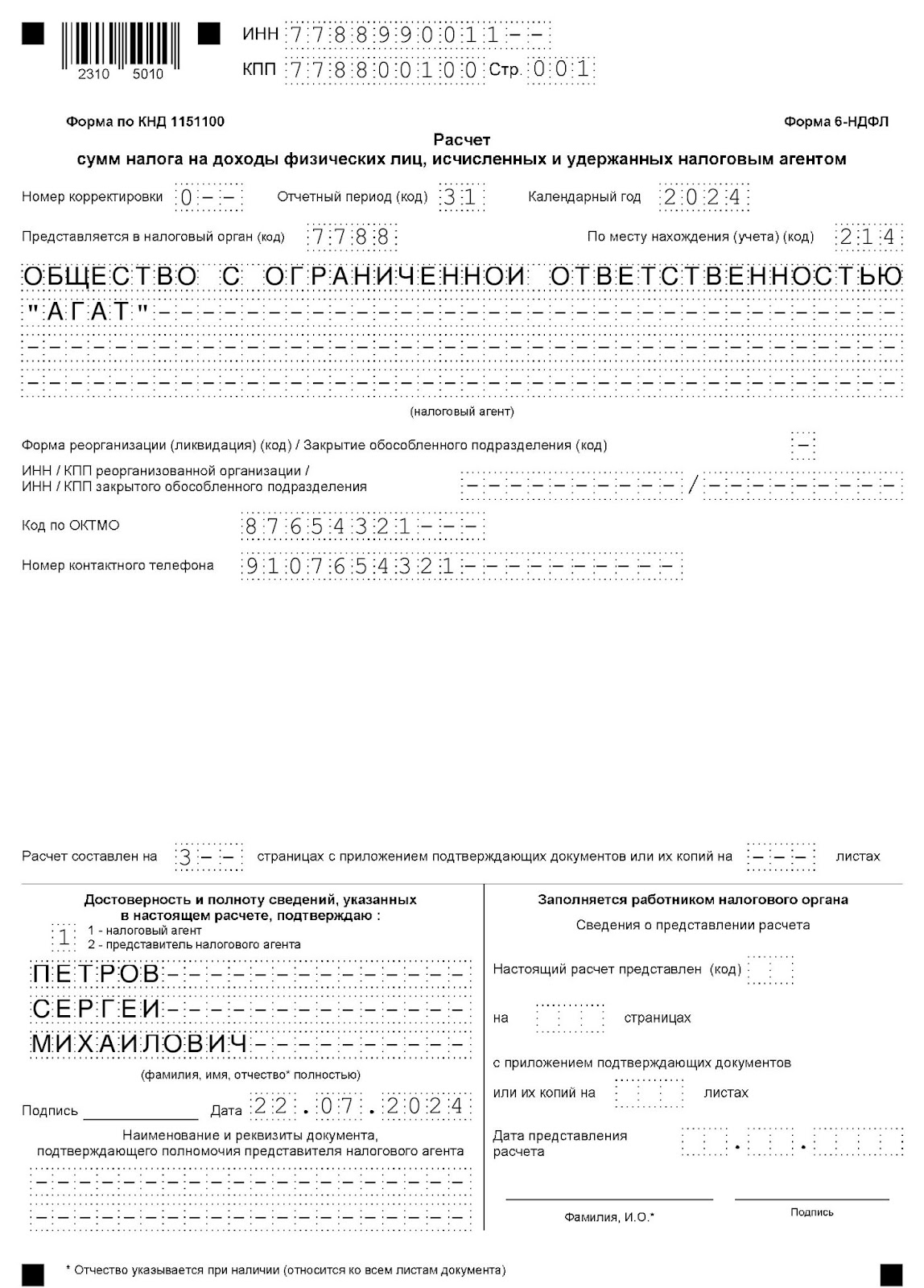

На титульном листе укажите код отчётного периода для полугодия — «31», год «2024».

Если есть обособленные подразделения, по каждому ОКТМО заполняйте отдельный расчёт 6-НДФЛ.

Не отражайте в 6-НДФЛ доходы физлиц, если:

они не полностью облагаются НДФЛ (ст. 217 НК, письмо ФНС от 11.04.2019 № БС-4-11/6839);

НДФЛ платит получатель дохода (ИП, частнопрактикующие адвокаты и т.п.);

их выплатили налоговым резидентам других стран, они не облагаются НДФЛ в России по международным договорам.

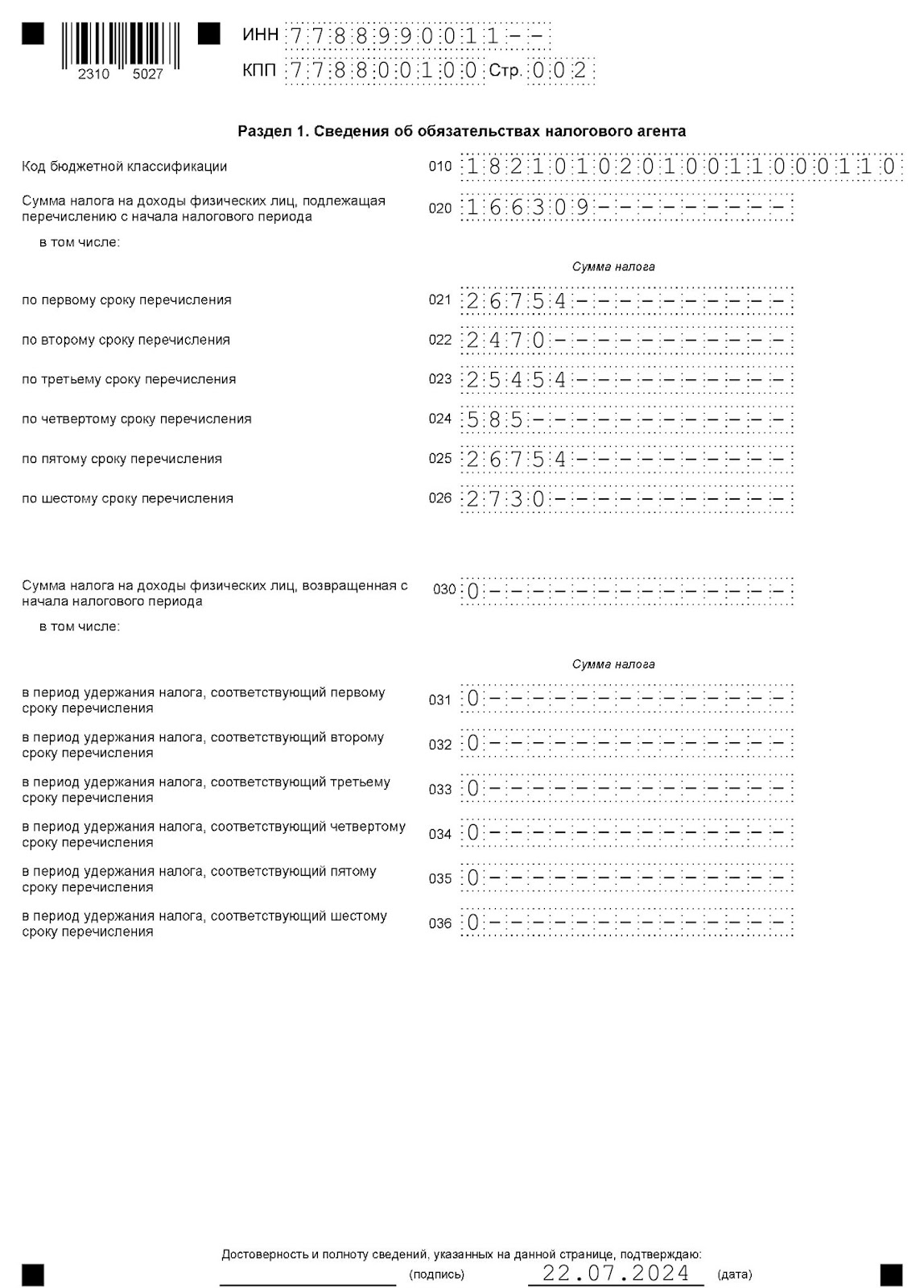

Раздел 1

В разделе 1 отражают НДФЛ к уплате в бюджет и налог, который вернули физлицам.

Строка 010 — КБК по налогу. Если удерживали НДФЛ, зачисленный на разные КБК, по каждому из них заполните отдельный раздел 1.

В каждом месяце по два расчетных периода и по два срока уплаты НДФЛ:

Периоды удержания НДФЛ | Сроки перечисления НДФЛ за апрель–июнь 2024 г. | Строки раздела 1 |

С 1 января по 30 июня 2024 г. (общая сумма НДФЛ к уплате с начала года), из них: | — | 020 |

1–22 апреля | Первый (02.05.2024) | 021 |

23–30 апреля | Второй (06.05.2024) | 022 |

1–22 мая | Третий (28.05.2024) | 023 |

23–31 мая | Четвёртый (05.06.2024) | 024 |

1–22 июня | Пятый (28.06.2024) | 025 |

23–30 июня | Шестой (05.07.2024) | 026 |

Сумма в строке 020 равна сумме значений строк 021–026 расчётов 6-НДФЛ за полугодие и за I квартал 2024 года.

Если в январе-июне возвращали НДФЛ физлицам:

Отразите общую сумму возвращённого налога в строке 030.

В строках 031–036 распределите его в соответствии с первым-шестым сроками перечисления.

Строка 030 равна суммам строк 031–036 раздела 1 за полугодие и за I квартал 2024 года.

Если ведёте бухучёт самостоятельно, сделайте свою работу проще! Подключитесь к онлайн-бухгалтерии «Моё дело». Здесь вы найдёте все актуальные формы отчётности, а налоговый календарь не позволит забыть о важных сроках. Если возникнут сложности, специалисты «Моего дела» простыми словами разъяснят все тонкости и ответят на все вопросы.

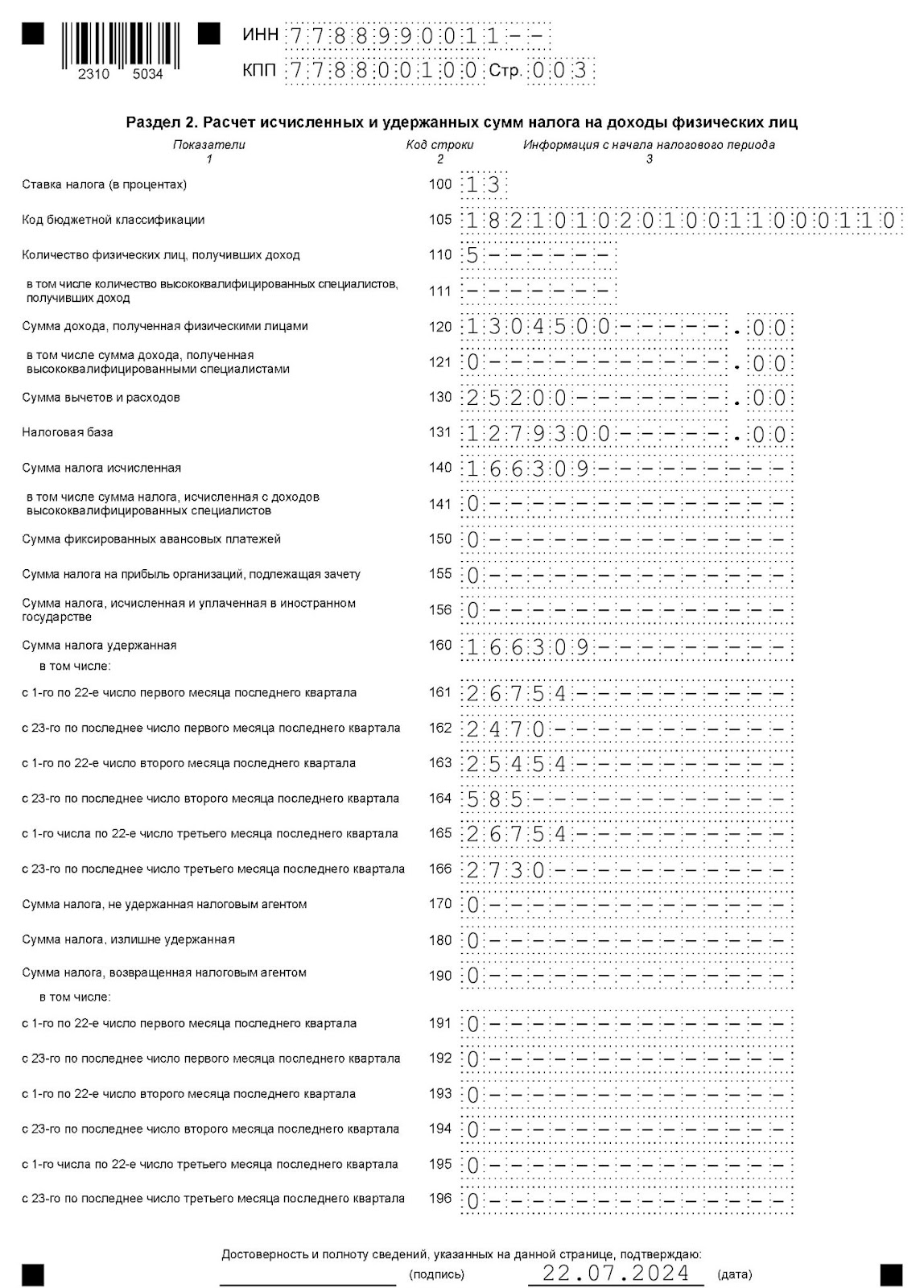

Раздел 2

В разделе отражают суммы дохода и НДФЛ за полугодие. Излишне удержанный НДФЛ, который вернули физлицам, нужно указать за последние 3 месяца:

Строки 100 и 105 — ставка НДФЛ и КБК. Для каждой комбинации ставки и КБК заполняйте отдельный раздел 2.

Строка 110 — количество физлиц, которым платили доходы в январе–июне. Если работника за это время уволили и снова приняли, его считайте за 1 человека. Из общего числа в строке 111 выделите высококвалифицированных специалистов (ВКС).

Строка 120 — доходы физлиц с января по июнь без налога и вычетов, к которым применяется ставка и КБК. В строке 121 — доходы, которые платили ВКС.

Строка 130 — сумма налоговых вычетов (стандартных, социальных, имущественных и др.) и расходов, которые уменьшают облагаемый доход (п. 10 ст. 214.1, ст. 214.3, 214.4, 214.5, 214.11 НК). Если вычеты у физлица больше дохода, учтите их в пределах этого дохода.

Строке 131 — налоговая база за полугодие: строка 120 минус строка 130.

Строка 140 — исчисленный НДФЛ: значение в строке 131 умножьте на ставку из строки 100. Строка 141 — НДФЛ по ВКС (из строки 140).

Строка 150 — фиксированный авансовый платеж по НДФЛ. Заполняют в отношении иностранцев.

Строка 155 — налог на прибыль, который зачли при расчёте НДФЛ с дивидендов (п. 3.1 ст. 214 НК).

Строка 156 — налог с дивидендов от зарубежных источников, который платили вне РФ (по соглашению об избежании двойного налогообложения с иностранным государством).

Строка 160 — НДФЛ за полугодие. Строки 161–166 — НДФЛ по периодам удержания за апрель–июнь. Сумма в строке 160 может не совпадать с числом в строке 140.

Строка 170 — налог, который удержать с дохода физлиц невозможно. Например, налог с дохода в натуральной форме, когда других денежных выплат не было (п. 5 ст. 226 НК).

Строка 180 — излишне удержанный НДФЛ. Например, из-за смены статуса резидента.

Строка 190 — налог, который вернули физлицам с начала года. Строки 191–196 — разбивка сумм, возвращённых за апрель–июнь.

Платежные сложности: как работать с ЕНП и ЕНС в 2024 году

Забирайте подробный гайд по работе с ЕНП и ЕНС в 2024 году бесплатно!

Получите большой гайд, чтобы легко решать любые проблемы, связанные с ЕНП и ЕНС в 2024 году

Пример

С января по июнь 2024 ООО «Агат» выплатило доходы 5 работникам. Аванс платят 20 числа текущего месяца, зарплату — 5 числа следующего месяца. Ставка НДФЛ — 13%.

Суммы доходов и НДФЛ:

Период удержания НДФЛ (2024 г.) | Сумма выплат, руб. | Сумма вычетов по НДФЛ, руб. | Налоговая база, руб (гр. 2– гр.3) | Удержанный НДФЛ, руб (гр. 4 х 13%) | Срок перечисления |

1 | 2 | 3 | 4 | 5 |

|

1 января – 31 марта | 640 000,00 | 12 600,00 | 627 400,00 | 81 562 | х |

1–22 апреля, в т.ч.: | 210 000,00 | 4 200,00 | 205 800,00 | 26 754 | Первый |

ЗП за март | 110 000,00 | 4 200,00 | 105 800,00 | 13 754 | х |

аванс за апрель | 100 000,00 |

| 100 000,00 | 13 000 | х |

23–30 апреля, в т.ч.: | 19 000,00 |

| 19 000,00 | 2 470 | Второй |

отпускные | 19 000,00 |

| 19 000,00 | 2 470 | х |

1–22 мая, в т.ч.: | 200 000,00 | 4 200,00 | 195 800,00 | 25 454 | Третий |

ЗП за апрель | 106 000,00 | 4 200,00 | 101 800,00 | 13 234 | х |

аванс за май | 100 000,00 |

| 100 000,00 | 13 000 | х |

23–31 мая, в т.ч.: | 4 500,00 |

| 4 500,00 | 585 | Четвертый |

больничный | 4 500,00 |

| 4 500,00 | 585 | х |

01–22 июня, в т.ч.: | 210 000,00 | 4 200,00 | 205 800,00 | 26 754 | Пятый |

ЗП за май | 110 000,00 | 4 200,00 | 105 800,00 | 13 754 | х |

аванс за июнь | 100 000,00 |

| 100 000,00 | 13 000 | х |

23–30 июня, в т.ч.: | 21 000,00 |

| 21 000 | 2 730 | Шестой |

отпускные | 21 000,00 |

| 21 000 | 2 730 | х |

Итого: | 1 304 500,00 | 25 200,00 | 1 279 300,00 | 166 309 | х |

Заполненный расчёт:

Моё дело Бюро

Справочно–правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: LjN8K68Hk

Комментарии

8в разделе 1 стр 020 ошибка

День добрый, в примере тоже опечатка:

ЗП за март

110 000,00 - 4 200,00 = 462 000,00 => 60 060

При автоматическом заполнении в ЗУП в строку 020 (Раздел 1) не попадает сумма строки 026 (по шестому сроку перечисления) Это правильно или нет? Так то этот НДФЛ мы в налоговую оплачиваем 5 июля 2024 года. А у вас все суммы попадают сразу в строку 020.