НДС на УСН: кому платить, а кому — нет

Сегодня упрощенцы платят НДС, когда они:

налоговые агенты по НДС;

выставляли счета-фактуры, выделив в них налог (включая полученные авансы);

являются доверительными управляющими, концессионерами, участниками инвестиционных или простых товариществ;

ввозят товары на территорию России.

Обязанность платить НДС в этих случаях сохранится для всего бизнеса. Основание — ст. 161, п. 5 ст. 173, п. 1, 4, 5 ст. 174, п. 2, 3 ст. 346.11 НК.

С 1 января 2025 года весь бизнес на УСН начинает платить НДС.

Освободят от налога только:

ИП и компании, заработавшие в прошлом году меньше 60 млн руб., (если ИП совмещает УСН и патент, доходы по ним суммируют);

новые ИП и компании, перешедшие на УСН с даты госрегистрации.

Освобождают от налога автоматически, писать заявления не нужно.

Период освобождения — до 1 числа месяца, следующего за месяцем, в котором доход упрощенца с начала года превысит 60 млн руб.

При доходе выше 60 млн в прошлом или текущем году бизнесу на УСН придётся платить НДС.

Основание — п. 1, 5 ст. 145 НК в ред. закона от 12.07.2024 № 176-ФЗ.

Ведите бухгалтерский и налоговый учёт с Онлайн-бухгалтерией «Моё дело». Сервис сам распознаёт документы, формирует отчёты в налоговую, СФР и Росстат. А если возникнут вопросы — обращайтесь к экспертам «Моё дело», они помогут разобраться с любыми сложностями и быстро ответят на ваши вопросы понятным языком.

По каким ставкам платить НДС на УСН

Если с 2025 года вы попадаете под уплату НДС, применяйте по своему выбору общие или пониженные ставки:

Вид ставок НДС при УСН | Размеры ставок | Применение вычетов |

Общие | 20% — в общем случае | Можно принимать к вычету «входной» НДС, предъявленный по приобретённым товарам (работам, услугам) |

10% — по некоторым категориям товаров, согласно перечням, утверждённым Правительством (детские, продовольственные, медицинские и др.) | ||

0% — по некоторым операциям (пп. 1–1.2, 2.1 — 3.1, 7, 11 п. 1 ст. 164 НК) | ||

Пониженные | 5% — если доходы в предыдущем году не превысили 250 млн руб., или если в текущем году утрачено право на освобождение, т.к. доход превысил 60 млн руб. | Нельзя принимать к вычету «входной» НДС.

|

7% — если доходы за прошлый год не превысили 450 млн руб., или в текущем году применяли ставку 5%, но утратили право на нее, т.к. доход превысил 250 млн руб. |

Если выбрали пониженные ставки, применять их придётся минимум 3 года подряд. Единственная возможность освободиться — превысить доход в 450 млн рублей.

Подавать заявление о выборе ставок не надо — налоговики узнают его из первой же сданной декларации по НДС.

При пониженных ставках, рассчитывайте НДС:

По общим ставкам — при ввозе товаров в РФ, или когда вы налоговый агент (п. 1, 3–6 ст. 161 НК).

По ставке 0% — по операциям, перечисленным в пп. 1–1.2, 2.1 — 3.1, 7, 11 п. 1 ст. 164 НК.

Основание — ст. 164 НК в ред. закона № 176-ФЗ, письмо ФНС от 26.07.2024 № 03-07-07/69907.

Как отразить «входной» НДС в КУДиР

При УСН «доходы» НДС к вычету в КУДиР не отражается.

При УСН «доходы минус расходы»:

Если освобождены от НДС:

НДС по приобретенным ОС и НМА указывайте в составе их первоначальной стоимости в графе 6 раздела II, а расходы по ним, учтённые в налоговой базе (графа 12 раздела II), на конец отчётного (налогового) периода — в графе 5 раздела I;

в остальных случаях НДС отражайте отдельно от стоимости приобретений в графе 5 раздела I.

Если применяете пониженные ставки, «входной» НДС включите в стоимость приобретений и укажите в графе 5 раздела I.

Если применяете общие ставки, «входной» НДС в КУДиР не отражайте (в расходах он не учитывается).

Основание — ст. 170, 346.16 НК, п. 11, 18, 27, 33 Порядка заполнения КУДиР, утв. приказом ФНС от 07.11.2023 № ЕА-7-3/816.

Налог на прибыль при покупке товаров и услуг за границей

Забирайте подробный гайд бесплатно!

Книги покупок и продаж на УСН

На основании данных книг продаж и покупок заполняется декларация по НДС и делается расчёт налога к уплате за налоговый период — квартал.

В книге продаж регистрируют исходящие счета-фактуры упрощенца, выставленные покупателям, согласно которым начисляется НДС к уплате.

В книгу покупок включают данные входящих счетов-фактур, выставленных упрощенцу поставщиками, на основании которых можно принять НДС к вычету. Документы, по которым налог к вычету принять нельзя, в книге покупок не регистрируют.

УСН-щики, освобождённые от НДС, должны:

выставлять счета-фактуры, указывая в них «Без налога (НДС)»;

вести книгу продаж.

Остальные упрощенцы обязаны, независимо от применяемых ставок НДС:

выдавать счета-фактуры с указанием применяемой ставки;

вести книги продаж и покупок.

Декларация по НДС: кто сдаёт на УСН

НДС-декларацию подают в ИФНС ежеквартально. С 2025 года это касается и упрощенцев, которые:

освобождены от НДС, но проводят операции, при которых НДС надо платить (выставляют счета-фактуры с НДС, ввозят товары в РФ и т.д.);

не освобождены от НДС и совершают налогооблагаемые операции;

не освобождены от НДС, но проводят освобожденные от налога операции (ст. 149 НК).

Срок — 25 число месяца после отчётного квартала. При совпадении с выходным, праздником, срок переносится на следующий за ним рабочий день.

Не надо отчитываться только тем, кто освобождён от НДС и не совершал никаких операций, по которым платится налог.

Декларацию по НДС подают в электронном виде.

Чтобы правильно рассчитывать и вовремя платить налоги, передайте ведение учёта специалистам бухгалтерского аутсорсинга «Моё дело». Они исчислят обязательные платежи, заполнят и вовремя сдадут отчётность. В одной подписке вы получаете бухгалтерское, налоговое, правовое и кадровое сопровождение.

Как рассчитать НДС при УСН

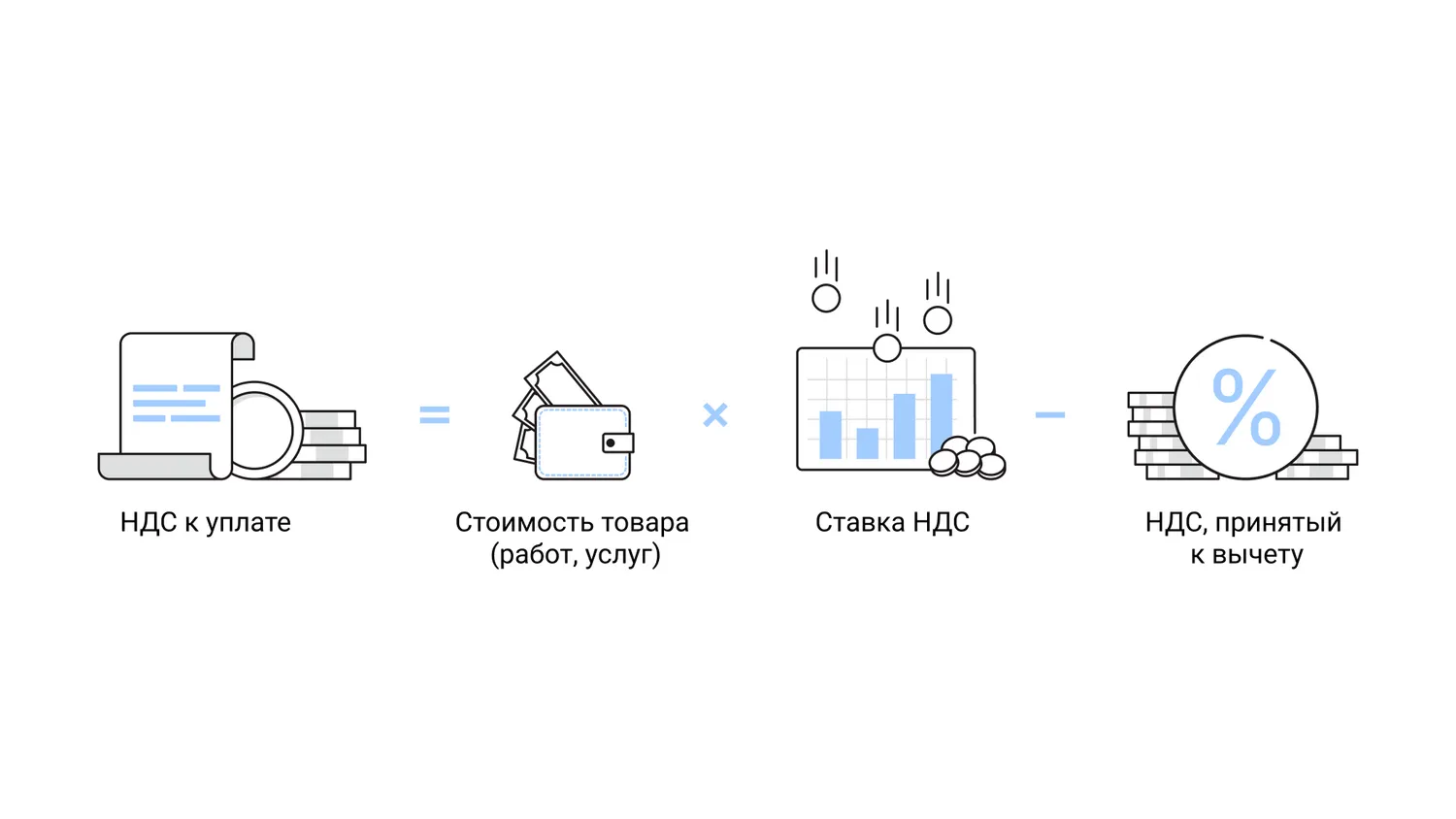

Особенность расчёта НДС по общим ставкам — он начисляется на всю стоимость товара (работ, услуг), а затем из него вычитается налог, предъявленный поставщиками. В итоге уплатить в бюджет нужно только разницу.

Получается такая формула:

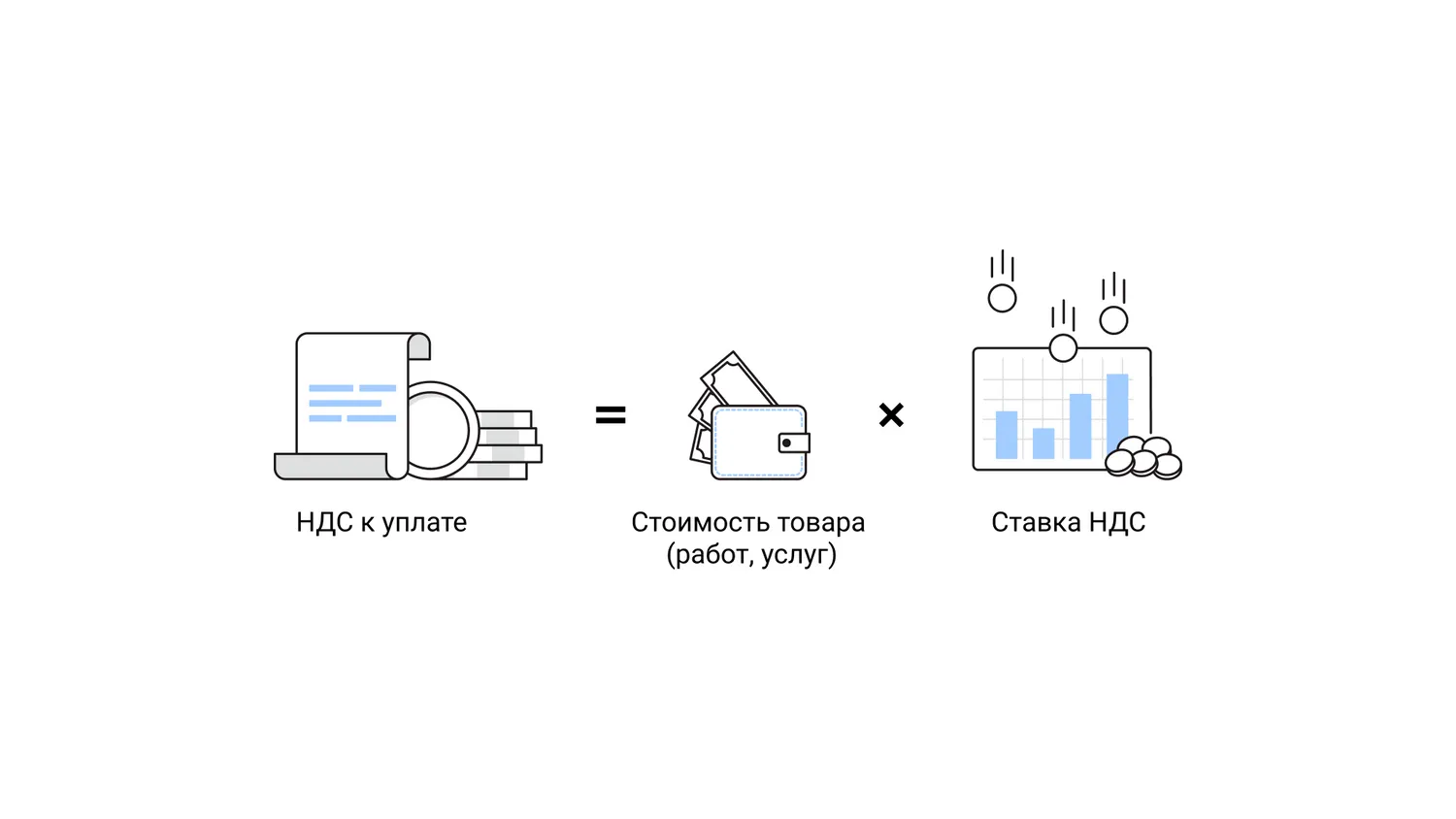

Применяя пониженные ставки, вычитать предъявленный НДС не надо.

Получится такая формула:

Приведём простой пример: стоимость работ, выполненных ИП на УСН — 110 000 руб. При этом он закупил для выполнения работ материалы у поставщика на сумму 36 000 руб., включая НДС 20% — 6 000 руб.

Если ИП применяет ставку 20%:

НДС = 110 000 х 20% = 22 000 руб.

НДС к уплате = 22 000 − 6 000 = 16 000 руб.

Если ИП применяет ставку 5% без права на вычет:

НДС = 110 000 х 5% = 5 500 руб.

НДС к уплате = 5 500 руб.

НДС за квартал определяют по данным книг продаж и покупок, которые переносят в декларацию, чтобы сделать итоговый расчёт налога к уплате.

Как уплачивать НДС в бюджет

Сумму НДС платят в бюджет тремя равными частями в течение трёх месяцев после отчётного квартала.

Срок платежа — 28 число каждого из этих трёх месяцев. При совпадении с праздником или выходным срок продлевается до ближайшего рабочего дня.

К примеру, сумма НДС к уплате за третий квартал 180 000 руб. Значит упрощенец перечислит налог так:

до 28 октября — 60 000 руб.;

до 28 ноября — 60 000 руб.;

до 28 декабря — 60 000 руб.

Не запрещено уплачивать сразу всю сумму до наступления срока платежа.

НДС платится в составе ЕНП (единого налогового платежа).

Основание — п. 1 ст. 45, п. 1 ст. 58, ст. 163, 174 НК.

Если НДС перечисляет упрощенец, освобождённый от него, но выставивший счёт-фактуру с суммой налога, срок уплаты всей суммы — 28 число месяца, следующего за отчётным кварталом.

Основание — п. 4 ст. 174 НК.

Правильно рассчитывайте налоги и с первого раза сдавайте отчётность с помощью сервиса готовых решений Бюро «Моё дело». Сервис содержит готовые решения, разработанные с учётом реального опыта — они включают нормативное обоснование, корреспонденцию счетов и разъяснения налоговых последствий. Получите онлайн-консультацию экспертов по самым спорным вопросам учёта и права.

Моё дело Бюро

Справочно–правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: LjN8KTVtG

Начать дискуссию