Кто и как должен сдавать 3-НДФЛ за 2024 год

В 2025 году по форме 3-НДФЛ должны отчитаться все ИП, которые в 2024 году:

Применяли ОСНО — при этом неважно, был у них доход или нет.

Работали на спецрежиме, но утратили на него право и перешли на ОСНО.

Получали не относящиеся к предпринимательству доходы, облагаемые НДФЛ. Например, сдавали квартиру в аренду, получали доход от зарубежных источников, продали жилье, бывшее в собственности меньше минимального срока владения и т.п.

Основание — п. 1, 5 ст. 227 НК РФ.

Декларацию 3-НДФЛ сдавайте в ИФНС по месту жительства, где стоите на учете.

Подавайте декларацию:

на бумаге или в электронном виде — если среднесписочная численность сотрудников не превышала в 2024 году 100 человек;

в электронном виде — когда среднесписочная численность более 100 человек.

Срок сдачи декларации за 2024 год — 30 апреля 2025 года.

При нарушении срока сдачи будет штраф — 5% от суммы неуплаченного по декларации НДФЛ за каждый полный и неполный месяц просрочки, но не менее 1 000 рублей и не более 30% от суммы неуплаченного налога.

Если нарушите срок сдачи больше чем на 20 рабочих дней, вам могут заблокировать банковские счета.

Основание — пп. 1 п. 3, пп. 2 п. 11 ст. 76, п. 1 ст. 119, п. 1 ст. 229 НК РФ.

Нужны актуальные ответы на бухгалтерские вопросы? Воспользуйтесь справочной системой «Моё дело Бюро». В ней вы найдёте все актуальные законы с полной историей изменения и полноценные материалы, которые отвечают на сложные вопросы пользователей.

Новая форма и состав декларации 3-НДФЛ

Декларацию 3-НДФЛ за 2024 год заполняйте по новой форме из приказа ФНС № ЕД-7-11/757 от 19.09.2024.

Даже если сдаёте нулевую декларацию, включите в её состав:

Титульный лист.

Раздел 1 — сумма налога к уплате.

Раздел 2 — расчёт налоговой базы и НДФЛ.

Если получали доходы от предпринимательства заполните Приложение № 3.

Остальные приложения заполняйте при необходимости.

Вернуть переплату по НДФЛ можно при наличии положительного сальдо ЕНС — для этого заполните заявление из приложения к Разделу 1.

Инструкция для ИП: как заполнить 3-НДФЛ за 2024 год

Подробный порядок заполнения декларации 3-НДФЛ приведён в приложении № 2 к приказу ФНС № ЕД-7-11/757 от 19.09.2024.

Коды, которые нужно отражать в декларации находятся в приложениях № 1–7 к Порядку заполнения.

Общие правила заполнения:

Бумажную 3-НДФЛ заполняйте на компьютере или от руки чёрными или синими чернилами.

Ячейки полей заполняйте, начиная с крайней левой, слева направо. В пустые ячейки ставьте прочерки.

Стоимостные показатели отражайте в рублях с копейками, кроме доходов, которые получили от источников за рубежом, до их пересчёта в рубли.

Суммы налога указывайте без копеек: 50 копеек и более округляйте до полного рубля, суммы меньше 50 копеек отбрасывайте.

Текст пишите заглавными печатными буквами, начиная с первой левой ячейки, слева направо.

В верхней части каждой страницы декларации укажите свой ИНН. В отведенных строках внизу страниц поставьте подпись и дату подписания.

Пронумеруйте страницы декларации после заполнения, начиная с титульного листа.

На принтере страницы распечатывайте с одной стороны листа формата А4.

Скрепляйте листы между собой так, чтобы не испортить штрих-коды и данные в них.

Если декларацию за вас подаёт представитель, приложите копию доверенности, заверенной нотариусом.

Если ведёте бухучёт самостоятельно, сделайте свою работу проще! Воспользуйтесь справочной системой «Моё дело Бюро». Здесь вы найдёте ответы даже на самые сложные вопросы по учёту и отчётности.

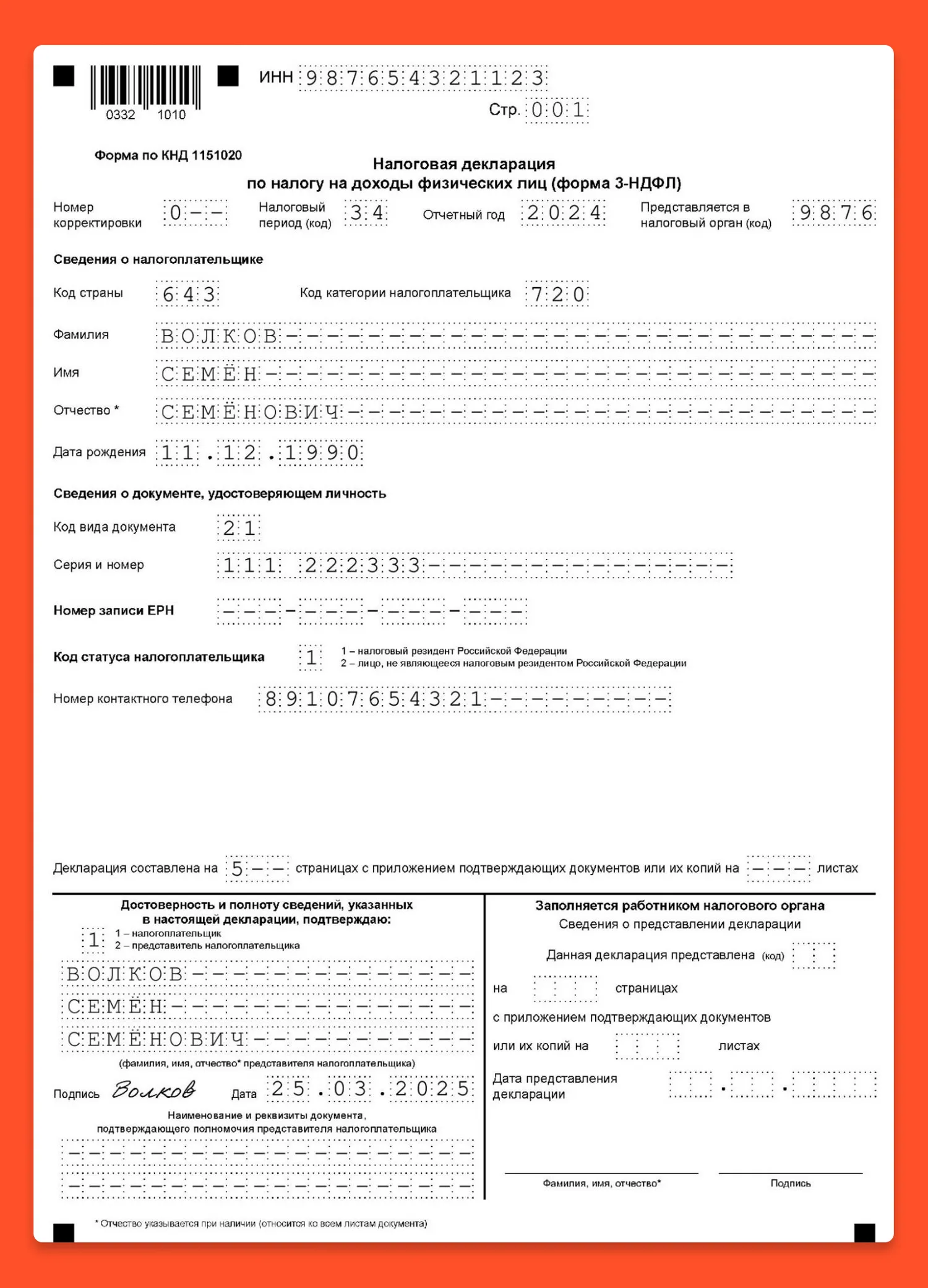

Как заполнить титульный лист

Придерживайтесь следующих правил:

«Номер корректировки»:

«0--» — если сдаёте первичную декларацию, или если первичную декларацию не приняли и вы подаёте её заново;

«1--», «2--», «3--» и т.д. — если подаёте уточнённую декларацию.

«Налоговый период» (код)» — укажите код «34», отчетный год «2024».

«Представляется в налоговый орган (код)» — впишите код ИФНС по месту жительства, куда сдаёте отчётность.

«Код страны» — «643» Россия.

Код категории налогоплательщика — для глав КФХ — «770», для остальных ИП — «720».

«Фамилия, имя, отчество» — ФИО предпринимателя без сокращений.

Укажите персональные данные:

дату рождения ИП;

сведения о документе, удостоверяющем личность — код документа из приложения № 2 к Порядку заполнения, его серию и номер.

Если указали ИНН ИП или номер записи ЕРН (свой единый регистрационный номер из ЕРН можно узнать в МФЦ или на Госуслугах), персональные данные можете не указывать.

«Код статуса налогоплательщика»: если ИП налоговый резидент РФ — «1», если нерезидент — «2».

«Номер контактного телефона» — с кодом страны и города.

Число страниц декларации 3-НДФЛ и документов, прилагаемых к ней (если за ИП подаёт представитель, внесите число страниц доверенности).

Внизу титульного листа подтверждается достоверность внесённых данных. Если подпись ставит сам ИП — код «1», если его представитель — код «2». Представитель указывает реквизиты выданной ему доверенности (для электронной доверенности укажите её GUID).

Как заполнить разделы и приложения декларации 3-НДФЛ

Заполнять декларацию удобно в таком порядке:

Все необходимые Приложения.

Раздел 2.

Раздел 1.

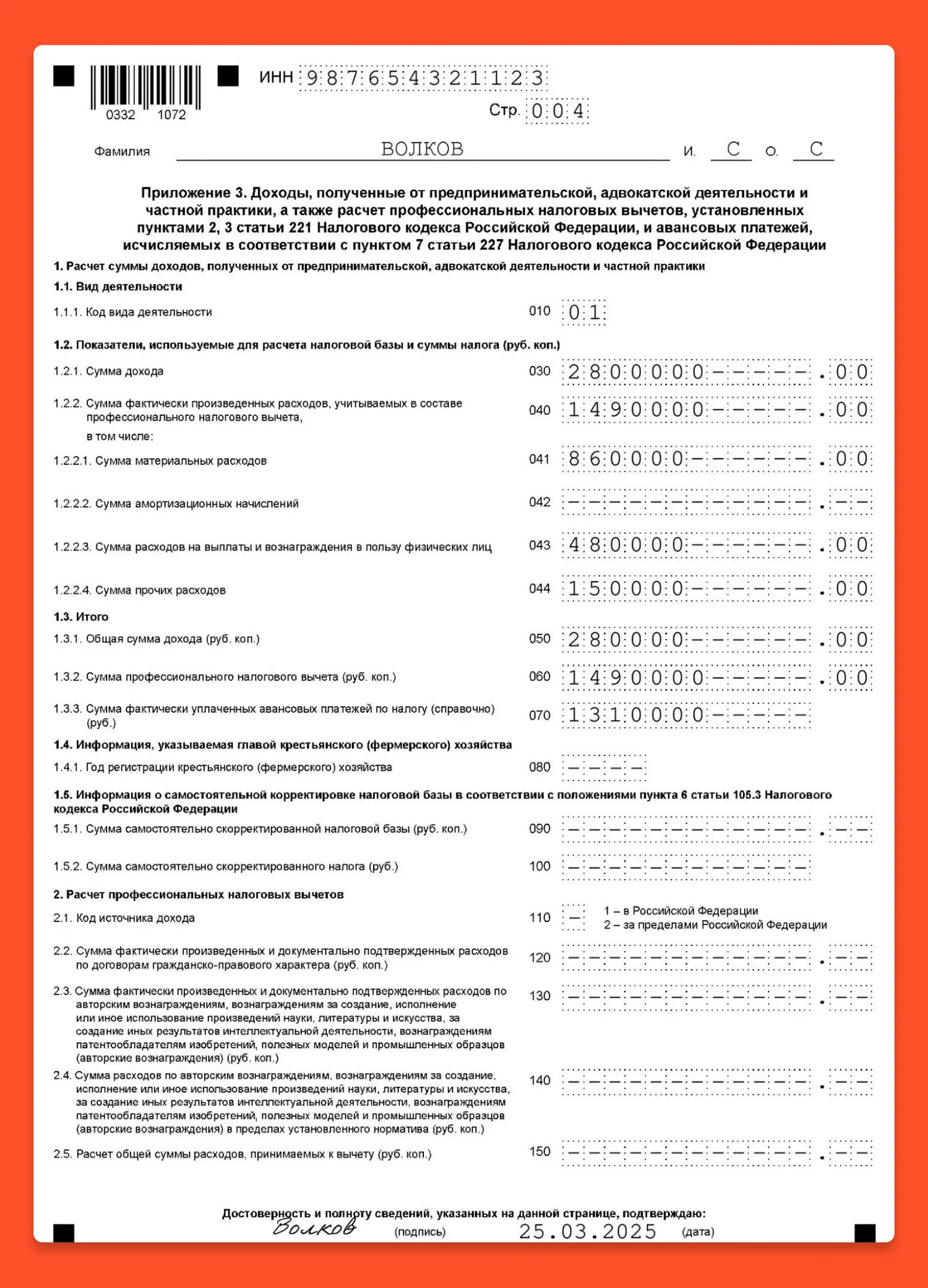

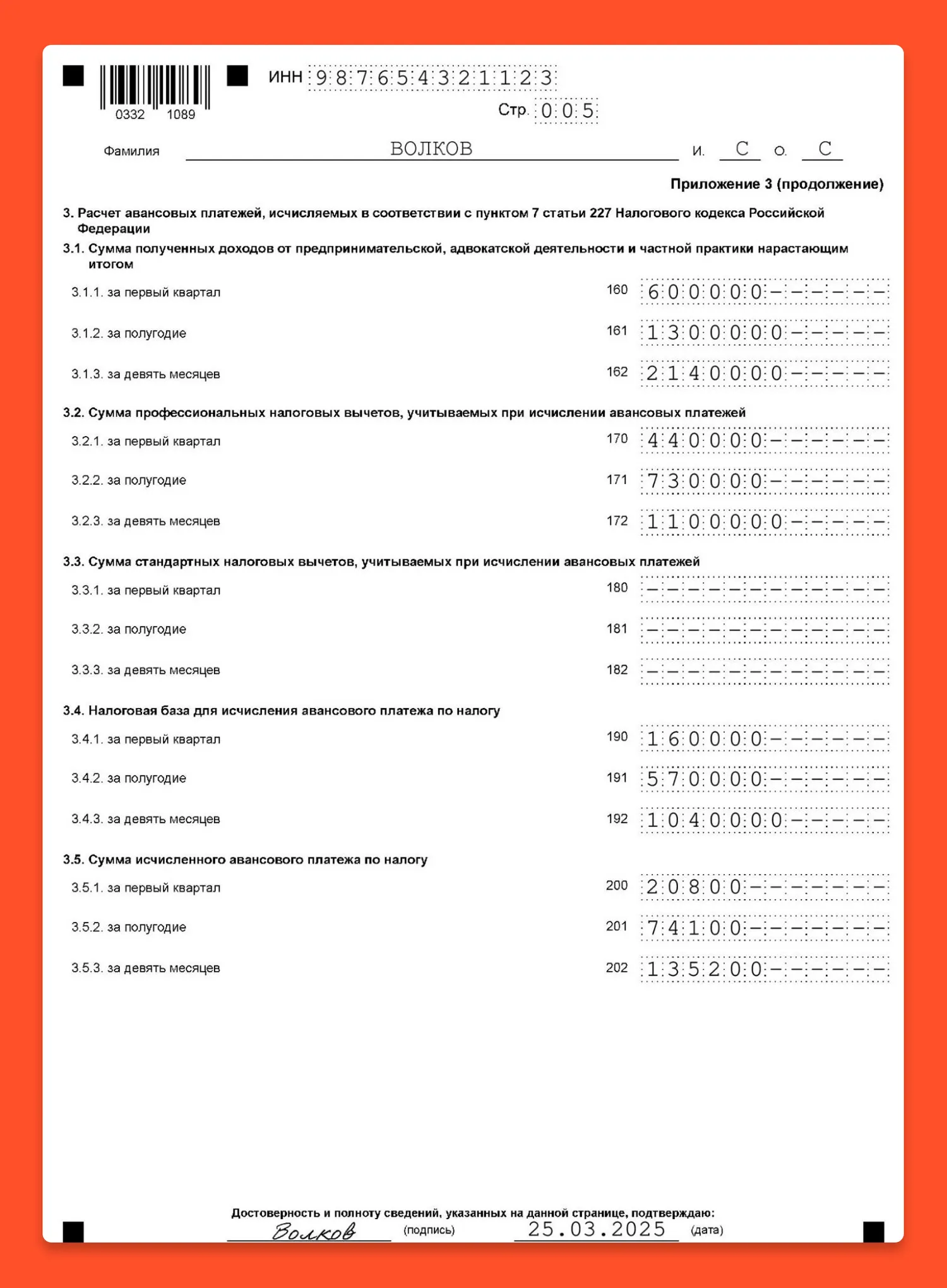

Как заполнить Приложение 3 к Разделу 2

В приложении отражайте доходы от предпринимательской деятельности, расчёт профессионального вычета и авансовых платежей по налогу.

Если доходы в 2024 году получали по разным видам деятельности (например, по предпринимательской и в качестве главы КФХ), для каждого вида заполните отдельное приложение 3 с пунктами 010–100, а итоги подсчитайте только на последней заполненной странице приложения.

В строке 010 — код вида деятельности из приложения № 4 к Порядку заполнения (предпринимательская деятельность обозначается кодом «01»).

В строке 030 покажите полученный доход.

В строках 040–044 распределите суммы подтвержденных документами расходов, которые связаны с получением доходов от бизнеса — это профессиональный вычет.

Если подтвержденных расходов нет, строки 040–044 не заполняйте, а сумму профвычета в строке 060 рассчитайте, как 20% от суммы предпринимательских доходов.

В строках 050 и 060 суммируйте доходы и расходы.

В строке 070 — общая сумма авансовых платежей, которые перечислили по НДФЛ в 2024 году.

В строки 160–182 внесите показатели для расчёта авансов по НДФЛ (нарастающим итогом).

В строках 190–192 покажите разницу между доходами и вычетами. Это база для расчёта авансов.

В строках 200–202 базу умножьте на ставку 13% — получите суммы авансов по НДФЛ.

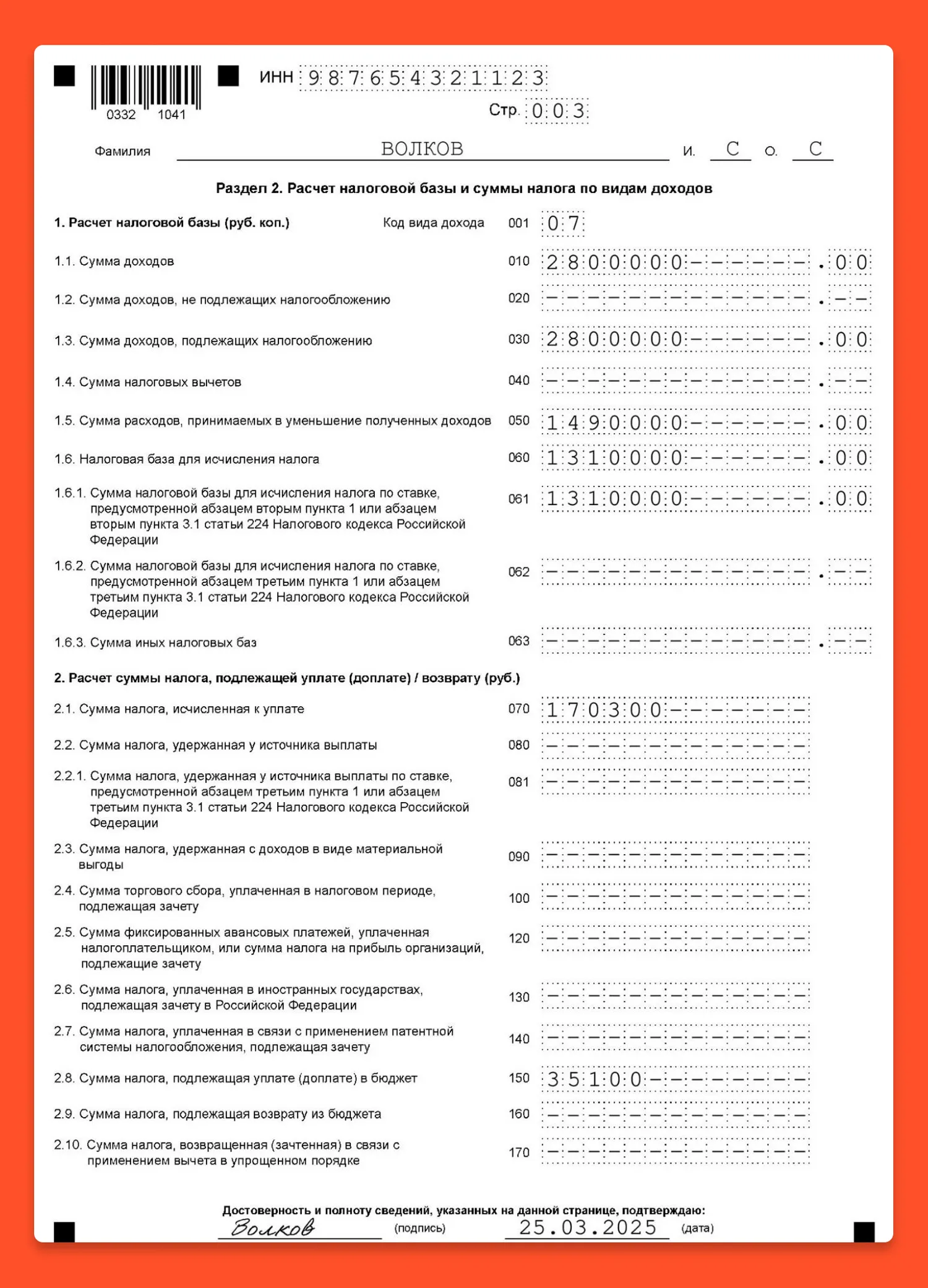

Как заполнить Раздел 2

В Разделе 2 отражайте расчёт налогооблагаемого дохода, базы по НДФЛ, суммы налога к уплате или возврату.

В строке 001 укажите код вида дохода из приложения № 3 к Порядку заполнения. Код доходов от предпринимательской деятельности — «07».

В строках 010–063 — расчёт облагаемой базы по НДФЛ. Из приложения 3 к Разделу 2 перенесите сюда показатели доходов, вычетов и расходов.

В строке 060 определите базу по налогу (разница между строками 030 и 040).

В строке 061 — база с дохода не выше 5 млн руб. для расчета по ставке 13%.

В строке 062 — база с дохода свыше 5 млн руб. для расчёта по ставке 15%.

В строке 070 — сумма НДФЛ за весь 2024 год (база умножается на налоговую ставку).

В строке 150 отразите НДФЛ к доплате в бюджет (сумма налога за вычетом авансовых платежей).

В строке 160 — сумма НДФЛ к возврату из бюджета.

В строке 170 — сумма налога, которую вернули или зачли в связи с применением вычетов в упрощённом порядке

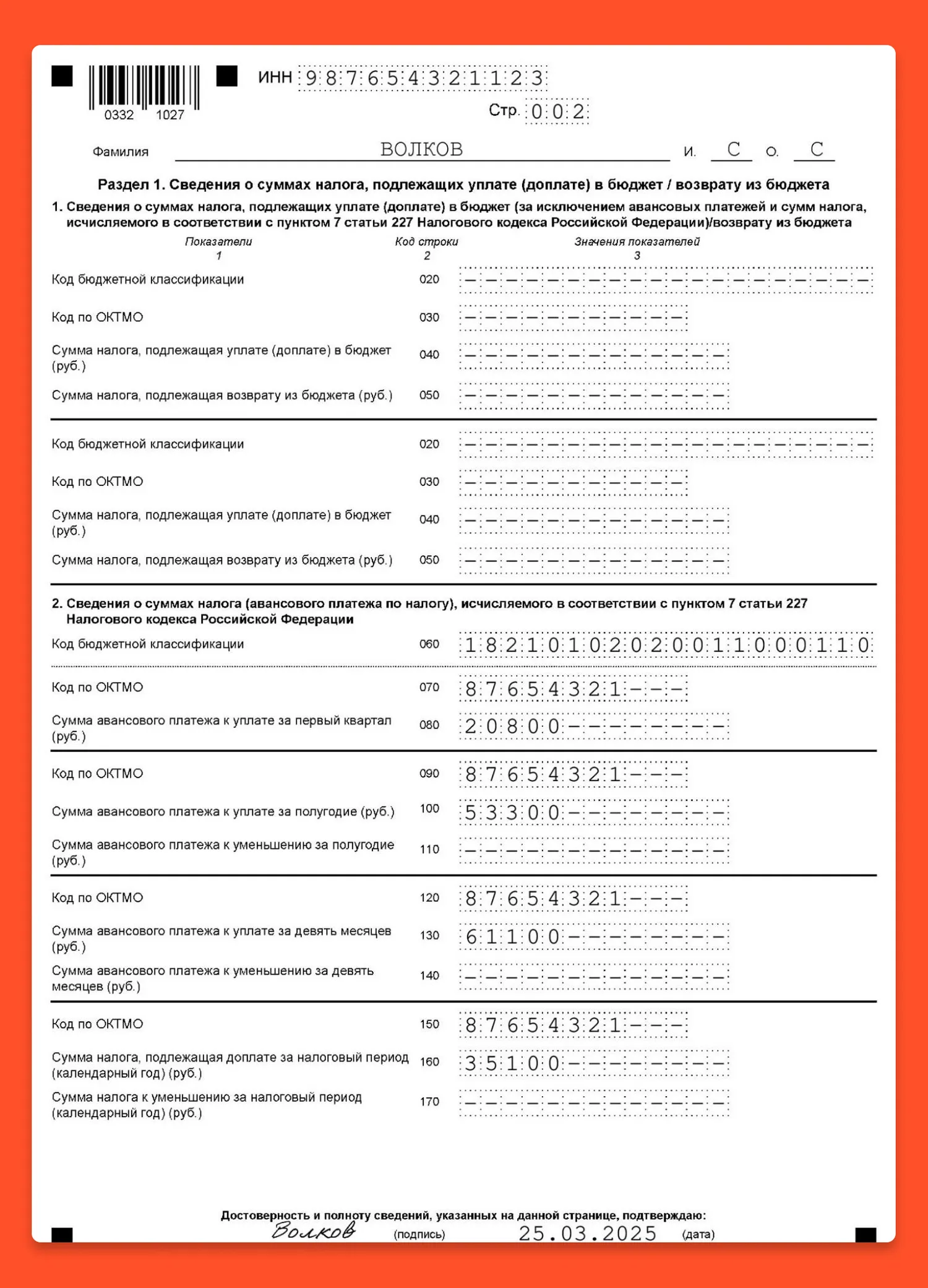

Как заполнить Раздел 1

В Разделе 1 отражайте суммы НДФЛ к уплате (доплате) или возврату из бюджета.

Налог по доходам от предпринимательской деятельности отразите в пункте 2 Раздела 1:

В строке 060 — внесите КБК налога.

В строках 070, 090, 120, 150 — ОКТМО территории, где ИП состоит на учете в ИФНС.

В остальных строках отразите суммы авансов к уплате за соответствующий период (за минусом ранее уплаченных авансов) или к уменьшению.

Новые правила учета нематериальных активов

Как работать с ФСБУ 14/2022

Забирайте большой гайд по ФСБУ 14/2022 бесплатно!

Пример заполнения 3-НДФЛ за 2024 год

В 2024 году ИП Волков С.С. применял ОСНО. Предпринимательские доходы и документально подтверждённые расходы составили (нарастающим итогом с начала года):

Отчётные периоды | Доходы (руб.) | Расходы (руб.) | Налоговая база, руб. (гр. 2 – гр. 3) | Сумма авансов / налога к доплате, руб. | |||

Всего | из них материальные | из них выплаты работникам | из них прочие | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

1 квартал | 600 000 | 440 000 | 270 000 | 120 000 | 50 000 | 160 000 | 20 800 |

полугодие | 1 300 000 | 730 000 | 400 000 | 240 000 | 90 000 | 570 000 | 53 300 |

9 месяцев | 2 140 000 | 1 100 000 | 610 000 | 360 000 | 130 000 | 1 040 000 | 61 100 |

2024 год | 2 800 000 | 1 490 000 | 860 000 | 480 000 | 150 000 | 1 310 000 | 35 100 |

Итого: | 2 800 000 | 1 490 000 | 860 000 | 480 000 | 150 000 | 1 310 000 | 170 300 |

Облагаемый доход ИП в 2024 году не превысил 5 млн рублей, поэтому он применял ставку 13%.

Как ИП Волков заполнит декларацию 3-НДФЛ за 2024 год:

Правильно рассчитывайте налог и сдавайте расчёт 6-НДФЛ с первого раза с помощью сервиса готовых решений Бюро «Моё дело». Все готовые решения разработаны с учётом реального опыта — они включают нормативное обоснование, корреспонденцию счетов и разъяснения налоговых последствий. Получите онлайн-консультацию экспертов по самым спорным вопросам учёта и права.

Моё дело Бюро

Справочно–правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: 2W5zFJfpnZN

Начать дискуссию