Дедлайн для подачи уведомления об остатках непроданных товаров назначен на 1 января 2022 года. После уведомления, начиная с января, необходимо отчитываться о прослеживаемых товарах в ФНС. Подготовка отчетности без ошибок и остальные подробности в этом материале.

Кто должен отправить уведомление

Все организации и предприниматели, которые имеют товары, подлежащие прослеживаемости, обязаны отчитаться по форме КНД 1169011.

Под исключение попали следующие категории:

- Владельцы товаров, купленных до 8 июля 2021.

- Владельцы имущества, которое используется для личных нужд и не предназначено для продажи. Им придется уведомить ФНС непосредственно перед продажей или утилизацией, ведь только после получения регистрационного номер партии товаров (РНПТ) можно выполнять запланированные операции.

Отправлять уведомление не нужно, если успеете передать или продать товары и оборудование до января 2022 года.

Правила заполнения и отправки уведомления об остатках

Отчет об остатках формируется на основании акта о проведении инвентаризации и отправляется в электронном виде через ЭДО в ФНС по месту учета.

В сервисе МойСклад можно вести учет складских операций и формировать УПД для передачи по ЭДО. Из сервиса данные можно экспортировать в 1С:Бухгалтерию.

Уведомление заполняют на основании рекомендаций принимающего органа (письмо ФНС от 14.04.2021 № ЕА-4-15/5042@, приложения № 3, № 7 и № 11). Мы разработали свою инструкцию на понятном языке. Выбрали самые сложные моменты при заполнении.

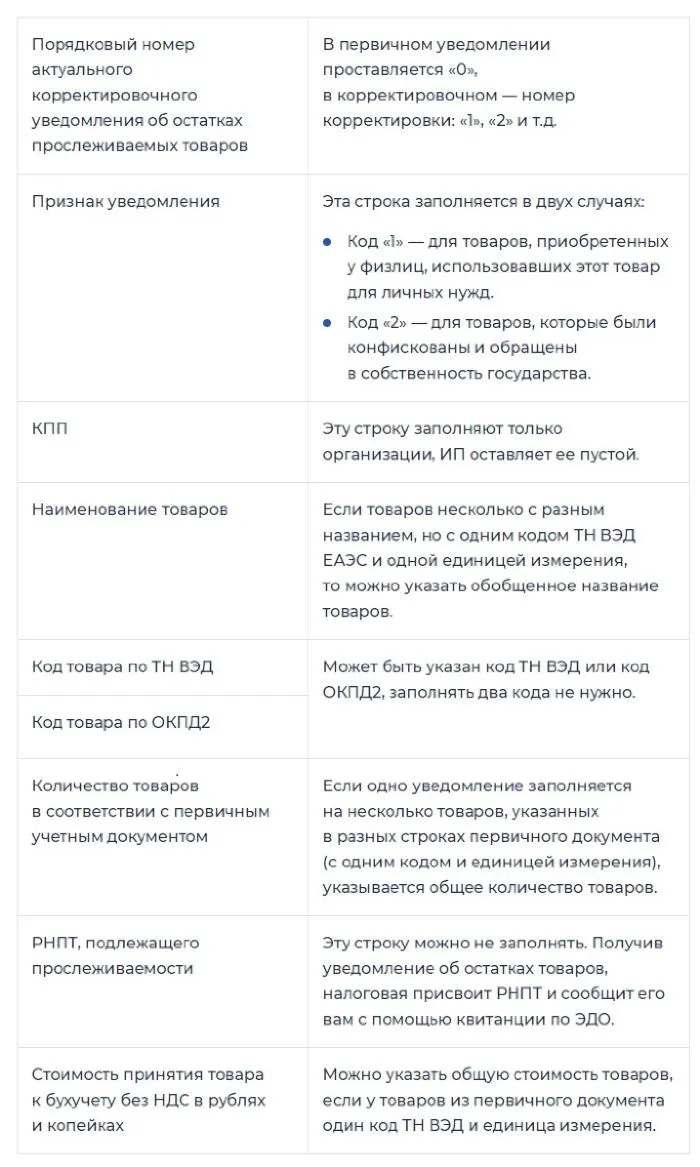

1. Порядковый номер актуального корректировочного уведомления об остатках прослеживаемых товаров. Это поле предназначено для указания номеров последующих уведомлений, в при первоначальном заполнении необходимо ставить «0».

2. Признак уведомления нужно заполнять не всегда. Есть два случая, когда нужно проставить код «1» или «2»:

Код «2» — для товаров, которые были конфискованы и обращены в собственность государства.

3. Предприниматели (ИП) оставляют поле КПП пустым.

4. Поле «наименование товаров» зависит от кода ТН ВЭД ЕАЭС. Если товаров несколько с разным названием, но с одним кодом и одной единицей измерения, то указывают общее название товаров, исходя из кода.

5. При наличии кода ТН ВЭД код ОКПД2 можно не заполнять, и наоборот.

6. Количество товаров переписывается из первичного учетного документа. Если одно уведомление заполняется на несколько товаров, указанных в разных строках первичного документа (с одним кодом и единицей измерения), указывается общее количество товаров.

7. РНПТ, подлежащего прослеживаемости, заполняется при его наличии. После отправки уведомления вы как раз и получите РНПТ для своих остатков.

8. Стоимость принятия товара к бухучету без НДС в рублях и копейках включает общую стоимость товаров, если у товаров из первичного документа один код ТН ВЭД и единица измерения.

На этом работа с уведомлением считается законченной, если только не найдутся ошибки или потребуется реализовать товар, который ранее не планировалось продавать.

МойСклад — мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!

Отчетность по операциям с прослеживаемыми товарами

Первую отчетность нужно сдать уже до 25 января 2022.

Затем каждый квартал до 25 числа следующего месяца необходимо отправлять электронные отчеты в ФНС. В отличие от уведомления, отчетность придется сдавать всем организациям и предпринимателем, которые продают и покупают импортные товары.

Заполнить отчет придется за операции, которые не проходят по книгам продаж и не попадают в декларацию по НДС. Например, если компания приобрела продукцию у контрагента, который освобожден от уплаты налога. Отчет также подается при передаче товара в производство, утилизации, утрате.

Однако, если операция ошибочно не указана в декларации НДС (например, не отразили какую-то покупку), придется подавать уточненную декларацию по НДС.

Спецрежимники в обязательном порядке сдают отчеты по прослеживаемым товарам, т. к. они освобождены от НДС и им нужно иным способом передавать сведения в налоговую.

Единственный способ избежать предоставления отчета — это прекращение любых операций с прослеживаемыми товарами, тогда отчитываться не нужно (п. 32 положения о прослеживаемости).

Порядок заполнения отчета появился позднее формы уведомления, но также разработан ФНС и утвержден приказом от 08.07.2021 № ЕД-7-15/645@. В нем же указаны 39 кодов видов операции (КВО), перечислим самые распространенные:

- «01» — передача товара в производство и на переработку;

- «02» — захоронение, утилизация, обезвреживание, уничтожение товара;

- «03» — уничтожение, утрата товара в результате действия непреодолимой силы;

- «04» — продажа товара физлицам для личных нужд и самозанятым;

- «05» — вывоз товара в режиме экспорта или реэкспорта;

- «06» — безвозмездная передача товара физлицам и самозанятым;

- «07» — конфискация товара государством;

- «08» — реализация товара дипломатическим представительствам и консульским учреждениям;

- «09» — недостача товара, выявленная при инвентаризации.

Нарушения и штрафы

Обязанности без ответственности не бывает, поэтому штрафные санкции за нарушения положений о прослеживаемости товаров уже разработаны. С 1 июля 2022 года в силу вступят штрафы:

- за непредставление документов — 1 000 рублей за каждый документ;

- за ложные сведения — 1 000 рублей за каждый документ;

- за отчетность в бумажном формате — 200 рублей за документ.

Работать с прослеживаемыми товарами удобно в сервисе МойСклад — в нем можно вести учет, контролировать остатки, отражать все операции (не только продажу, но и иное выбытие), формировать УПД.

Комментарии

9Добрый день! Передача мониторов в эксплуатауию (за баланс) - код 01? Последующее списание монитора с за баланса в связи с утилизацией-код 02?

Передача мониторов в эксплуатацию вообще не вывод их из системы.

Добрый день! Не совсем понятно: если прослеживаемый товар приобретён для перепродажи уже после 01 июля 2021 года и на него уже есть РНПТ - надо всё равно подавать уведомление об остатках?

нет