Для магазина важно, чтобы прибыльные товары всегда были в наличии, а их поставки — точно в срок. Делать это вручную — долго и чревато ошибками.

Автоматизируйте закупки с помощью МоегоСклада — сервис определит лидеров продаж, пришлет уведомление, о том что нужные товары заканчиваются, сформирует заказ поставщику. И все это бесплатно.

Что такое себестоимость

Себестоимость — это сумма затрат на производство, продвижение и продажу продукта или услуги.

Иными словами, это все необходимые для этого ресурсы — материалы, сырье, полуфабрикаты, энергия и работа наемных сотрудников — в денежном выражении.

В себестоимости учитываются расходы на:

сырье и материалы;

электричество и другую необходимую энергию;

покупку или аренду и техническое обслуживание оборудования;

зарплату сотрудникам;

налоги;

продвижение и маркетинг;

прочие расходы.

Зачем нужен правильный расчет себестоимости

Расчет себестоимости помогает при:

оценке рентабельности бизнеса;

принятии решений по оптимизации расходов;

планировании деятельности на основе данных о мощностях и спросе;

контроле выполнения планов;

обосновании ценообразования в рознице и опте;

оценке эффективности использования ресурсов;

расчете потенциальной прибыли.

Кроме того, данные о себестоимости незавершенного производства и готовой продукции нужны при формировании бухгалтерской отчетности.

Для поддержания рентабельности бизнеса стоит проводить перерасчет себестоимости минимум раз в несколько месяцев.

Виды себестоимости

В зависимости от перечня затрат выделяют следующие типы себестоимости:

Цеховая — все расходы на работу цеха и на выпуск товара;

Производственная — цеховая себестоимость + общие и целевые издержки на изготовление продукции;

Полная — производственные расходы + коммерческие затраты: логистика, сбыт, тара, упаковка, реклама.

Вот формула полной себестоимости:

Полная себестоимость = Производственные расходы + Затраты на реализацию

где:

☑️ Производственные расходы = Сырье + Энергия + Амортизация + Оплата труда производственных работников + Оплата труда административных и других сотрудников + Отчисления от зарплаты

☑️ Затраты на реализацию = Обслуживание продаж + Транспорт + Другие расходы

Есть различные виды калькуляции себестоимости в зависимости от периода:

плановая, или нормативная — рассчитывается по нормам потребления ресурсов для производства конкретной единицы продукции;

сметная — вычисляется по разовым заказам / проектам;

фактическая — это совокупность понесенных затрат по факту на конец отчетного периода. В идеале этот показатель должен совпадать с плановым, если нет — необходимо провести анализ и выявить причины расхождения.

Торговля, склад, CRM в облаке

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Как учитывать затраты

Для корректного расчета себестоимости нужно понимать, какие издержки существуют и что они включают.

Классификация затрат

Их множество, рассмотрим самые простые.

Прямые материальные

Это сырье, материалы и комплектующие, что можно измерить количественно в литрах, килограммах, тоннах, других единицах, и которые в результате производства становятся готовым товаром. Например, алюминий, пластик, древесина.

Для сравнения: есть расходные материалы — масла, жидкости, чистящие средства и т.д. Это не прямые, а косвенные материальные издержки, так как обычно их учет на каждую товарную единицу не ведется.

Прямые трудовые

Это зарплата и другие выплаты — компенсации, закупка униформы и спецодежды, персональное поощрение — персоналу, который занят непосредственно в создании продукта.

Допустим, для булочной зарплата пекаря — это прямые трудовые затраты, а зарплата охранника — косвенные.

Заводские накладные (актуально для производства)

Эта группа издержек, которые влияют на производственный процесс не напрямую. Они включают:

Косвенные материальные — все, что считается вспомогательным ресурсом;

Косвенные трудовые — оплата труда сотрудников, которые обеспечивают непрерывную работу предприятия, но в производстве не участвуют;

Прочие накладные расходы, или общехозяйственные — электроэнергия, аренда и содержание помещения, коммунальные услуги, ремонт инструментов и все, без чего невозможна работа компании, но что не относится ни к материалам, ни к трудовым ресурсам.

Помимо этого иногда себестоимость рассматривают как следующую структуру затрат:

материалы и сырье;

персонал;

здания и оборудование;

социальные нужды — страховые и пенсионные взносы, налоговые платежи;

прочее — реклама, аренда вспомогательных помещений, услуги сторонних компаний.

Методы учета затрат

Единого способа нет, каждый предприниматель или экономист использует тот, что лучше всего подходит для бизнеса.

Далее рассмотрим несколько подходов к учету издержек, их особенности, плюсы и минусы.

Директ-костинг

Есть постоянные и переменные издержки.

Постоянные привязаны к определенному диапазону времени и не зависят от объема производства.

Примеры: аренда, коммунальные платежи, фиксированная заработная плата, налоги.

Переменные зависят от объема производства и не ограничены во времени.

Примеры: закупка материалов, сдельная заработная плата, расходы на упаковку.

По сумме можно оценить, сколько предприятию стоит уже созданная продукция и та, которая еще в процессе производства.

Простота метода в том, что не нужно распределять постоянные затраты.

Директ-костинг — это возможность:

сравнивать несколько периодов по переменным издержкам, абсолютной и относительной марже;

найти самую эффективную комбинацию «цена — объем продукта»;

выявить самые рентабельные товары.

Основная сложность — в группировке затрат на постоянные и переменные.

Позаказный метод

Затраты на производство каждой единицы товара или услуги оцениваются отдельно.

Метод удобен в применении при единичном или серийном производстве.

То есть когда почти каждый продукт уникальный, делается по индивидуальному заказу. Чаще всего это что-то сложное и затратное.

Из малого бизнеса метод актуален для производителей мебели, визитных карточек, оказания аудиторских и других услуг.

Объект учета затрат и калькулирования — отдельный заказ.

Прямые расходы идут на отдельные заказы, как планировалось. Косвенные распределяются по всем заказам согласно установленным ставкам.

Получается, что заказы в работе — это незавершенное производство. По нему оцениваются все основные и накладные затраты. Учет ведется с помощью карточек заказов.

В каждой карточке фиксируются:

издержки по изготовлению;

зарплата производственных рабочих.

Плюсы метода:

оценка точной стоимости каждого заказа;

возможность подробной аналитики каждого заказа;

возможность точечного контроля затрат по плановым и фактическим данным.

Минусы:

трудно вывести среднюю стоимость заказа из-за их уникальности.

Партионный (пооперационный) метод

Это разновидность позаказного метода.

Применяется, если заказ проходит несколько стадий производстве, или операций. Часть задач общая для всех заказов, часть — зависит от запросов заказчика.

Цена заказа включает все затраты, которые компания понесла на всех стадиях производства.

Попередельный метод

Затраты учитываются по этапам производства, или переделам. В результате каждого передела получается полуфабрикат, который идет дальше по цепочке для дальнейшей обработки.

Попередельный метод подходит для крупных предприятий с технологическим циклом, где:

номенклатура небольшая;

большой объем выпуска;

узкая специализация рабочих мест.

Примеры: пищевая промышленность, массовое производство одежды и обуви.

Объект учета — отдельный передел.

Продукция в рамках одного передела — это полуфабрикаты, переданные в следующий передел. С точки зрения технологического процесса это еще не готовый продукт, но в него уже вложены средства.

Значение себестоимости конечного продукта получается от деления общей суммы издержек со всех этапов на количество произведенных единиц за период времени.

Для попередельного метода не придется вести карточки для каждой отдельной единицы товара, так как они типовые, а значит, затраты по ним распределяются равномерно. Такой принцип подходит только для массового производства и позволяет учитывать затраты за определенный календарный период.

Попроцессный метод

Способ оценки себестоимости всей выпускаемой продукции, а не единичного товара.

Такое обычно используют предприятия массового производства, которые работают в непрерывном режиме и с:

непродолжительным производственным циклом;

отсутствием либо незначительными объемами полуфабрикатов и незавершенного производства.

Примеры: добывающие отрасли, транспорт и энергетика.

Чтобы определить значение себестоимости, нужно все прямые и косвенные расходы поделить на количество произведенных товаров за конкретный промежуток времени.

Метод прост в расчетах и позволяет отслеживать расходы через счета бухучета, но не дает точный результат из-за усредненных показателей.

Что не учитывается в формировании себестоимости

Примеры таких расходов:

штрафы за срыв сделок;

благотворительность;

расходы на праздники;

поощрительные бонусы для персонала.

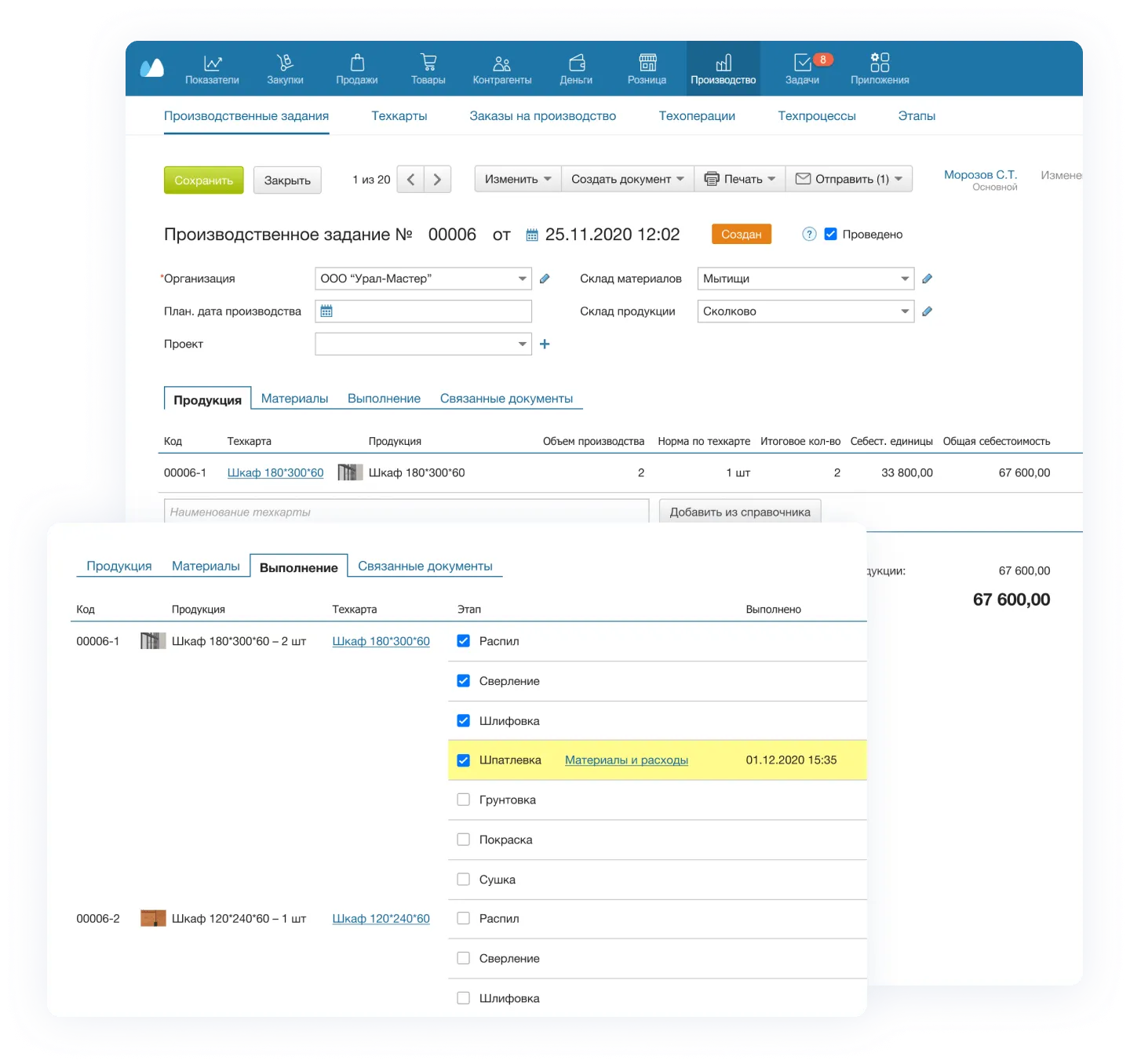

Полный контроль производства

Рассчитывайте себестоимость готовой продукции с учетом стоимости материалов, затрат на производство и оплаты труда.

Списывайте сырье после завершения каждого этапа.

Контролируйте и снижайте объем незавершенного производства.

Выявляйте брак вовремя, исключите перерасход материалов и повышайте рентабельность продукции.

Методы расчета себестоимости товаров

Как по закону списать ТМЦ?

П. 36 ФСБУ 5/2019 разрешает 3 способа оценки и расчета, или списания ТМЦ:

по стоимости каждой единицы товара, или стоимости единицы запасов (СЕЗ);

по средней себестоимости (СРС);

по методу FIFO (англ. «first in, first out»): материалы, поступившие на склад первыми, выбывают с учета в первую очередь (ФИФО).

Каждый из доступных методов дает разные показатели по прибыльности бизнеса, а значит, и по налоговому, и по управленческому учету.

Разберем их отличие.

По себестоимости каждой единицы

Как понятно из названия, этот метод предполагает, что при расчетах учитывается стоимость каждого конкретного товара.

Такую систему применяют при торговле уникальными и дорогими товарами, когда важна точность.

Например, она подойдет тем, кто будет продавать автомобили, предметы искусства или ювелирные изделия.

Логично, что когда товар штучный, и один не может свободно заменить другой, в учет при списании ТМЦ вносится именно та цена, по которой он был поставлен. Этот метод предполагает также, что всегда понятно, из какой конкретно поставки был проданный товар.

Метод средней себестоимости: формула расчета

Он используется чаще, чем предыдущий, и предполагает ежемесячный расчет себестоимости товаров по среднему арифметическому. При этом не имеет значения, из какой конкретно поставки «ушел» тот или иной товар.

Данный метод списания ТМЦ подойдет для компаний, торгующих изделиями, для которых штучный учет не важен. Это могут быть, например, канцтовары, одежда, обувь, игрушки, косметика и любые другие товары широкого потребления.

Особенно выгоден метод средней себестоимости для тех товаров, цена на которые постоянно меняется и в большую, и в меньшую сторону.

Этот метод наиболее прост для учета.

Средняя стоимость товаров рассчитывается по такой формуле:

[Средняя стоимость ТМЦ] =

([Стоимость ТМЦ на начало месяца] + [Стоимость ТМЦ, поступивших за месяц]) / ([Количество ТМЦ на начало месяца] + [Количество ТМЦ, поступивших за месяц])

А стоимость списанных за месяц товарно-материальных ценностей вычисляется так:

[Стоимость списанных ТМЦ] =

[Средняя стоимость ТМЦ] X [Количество ТМЦ, проданных за месяц]

Пример расчета по методу средней себестоимости можно скачать ниже.

Преимущества метода расчета по средней себестоимости — в стабильности цены продаваемых материалов и простоте.

Однако с точки зрения налогового учета он не является оптимальным в том случае, когда, например, вы закупаете одни и те же ручки у одного и того же поставщика, и он постепенно снижает вам цены.

Рассмотрим следующий вариант.

Метод ФИФО: пример расчета в торговле и бухгалтерии

Это самый популярный метод расчета себестоимости. В нем используется принцип очереди.

Предполагается, что первыми списываются товары, которые были поставлены раньше. Отсюда и название метода FIFO (англ. «first in, first out» — «первый пришел, первый ушел»).

При этом, за исключением случаев, когда важен срок годности, не обязательно сначала отгружать товары из более ранней поставки — это используется в расчетах как допущение. То есть себестоимость товаров, которые продаются первыми, считается по цене остатков из самой «старой» поставки.

Когда остатки количественно исчерпываются, списание ТМЦ идет уже по цене следующей по времени поставки, затем — следующей, и так далее.

Способ ФИФО пригоден для промышленных предприятий, логистических и оптовых компаний, но не подойдет для розницы, так как не позволяет формировать себестоимость по отдельным видам товаров в точной оценке.

Есть две разновидности метода FIFO:

стандартный (обычный), предполагающий расчет приходуемых и расходуемых материалов, а неиспользованные материалы учитываются единожды в конце месяца;

модифицированный (скользящий), предполагающий обратный порядок расчетов — сначала определяется остаток материалов на определенный момент времени по цене последних по времени приобретения, а затем рассчитывается стоимость списанных в производство.

Как видно из примера расчета по методу ФИФО, показатель прибыли в данном случае ниже, чем в примере со средней стоимостью. Соответственно, налог на прибыль будет меньше.

ФИФО или средняя себестоимость — что лучше

Оба этих метода вполне рабочие. Однако ФИФО считается более точным, чем метод средней себестоимости.

Особенно он выгоден в плане налогов, если происходит постоянное снижение цены на закупаемые вами товары. Тогда стоимость списываемых товаров будет наибольшей, а остатка — минимальной.

Поэтому ответом на вопрос, что лучше, ФИФО или средняя себестоимость, в большинстве случаев будет первый вариант.

Учетная политика компании

Согласно законодательству, организация сама выбирает, как именно считать себестоимость товаров.

Важно, чтобы метод, которым вы считаете, обязательно был отражен в учетной политике компании. Об этом говорится в 313 статье НК, а также в пункте 73 Методических указаний, утвержденных приказом Минфина от 28 октября 2001 г. № 119н.

Изменения в учетную политику можно вносить раз в год. То есть внести их вы можете и раньше, но действовать они по закону начнут в следующем году — в начале нового налогового периода. Учетную политику составляет бухгалтер и утверждает руководитель организации.

В течение года сменить метод можно только в одном случае: если он отменен законодательно.

Как, например, метод ЛИФО (LIFO) согласно приказу Минфина от 26.03.2007 № 26н. Он работал по правилу: материалы, поступившие на склад последними, с учета выбывают первыми. С 2008 года метод неактуален.

Для целей управленческого учета вы свободны применять любой метод расчета себестоимости. Наш совет — использовать тот же, что прописан в вашей учетной политике, — так будет меньше путаницы.

Автоматизированные методы расчета

Несмотря на то, что принципы расчета просты, считать себестоимость вручную трудоемко. Особенно если у вас небольшой бизнес, а вы сами — и директор, и кассир, и бухгалтер, и главный закупщик.

Гораздо проще, если вы введете данные о поставках и продажах — и тут же увидите результат. Именно это позволит сервис МойСклад. Программа полностью автоматизирует процессы торговли и сама считает себестоимость списанных товаров или услуг по методу ФИФО.

МойСклад вычисляет рентабельность для каждого товара или товарной группы, хранит и показывает текущие и исторические остатки, а также множество других информации, которая может пригодиться.

Таким образом, вы экономите время и можете быть уверены в точности показателей, на основе которых принимаете решения.

Как рассчитать себестоимость в МоемСкладе

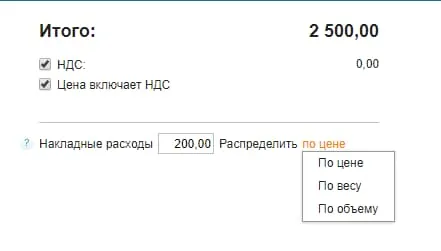

В сервисе себестоимость — это цена из документа «Приемки» или «Оприходования» плюс накладные расходы.

Для подсчета себестоимости по методу ФИФО важно, чтобы документ закупки всегда был раньше, чем документ продажи. В противном случае это продажа отсутствующего товара с нулевой себестоимостью.

Изменение закупочной цены в карточке товара не влияет на себестоимость товаров, которые уже числятся на остатках.

Накладные расходы — сумма дополнительных затрат на получение товара сверх закупочной цены. Их можно указать в документе «Приемка» — и они увеличат себестоимость каждого товара соизмеримо цене, весу или объему.

Посмотреть себестоимость можно в документах «Отгрузки» и «Розничные продажи». Там отображается значение для единицы товара и для всего количества.

Если продано несколько одинаковых товаров из разных закупок, вы увидите среднюю себестоимость единицы.

Прибыль в документе продажи считается как разность между суммой цены продажи и суммой себестоимости.

Обратите внимание: если количество товара в сервисе подсвечено красным, вы продаете больше, чем есть на складе. Себестоимость будет ниже реальной, а прибыль завышена.

Автоматизировать работу бизнеса поможет МойСклад. Все процессы по продаже и учету товаров бесплатно, а для производства — управленческий учет на всех этапах: от закупки материалов до сбыта готовой продукции.

контролируйте остатки на складах и товаров на реализации;

создавайте автоматические заказы поставщикам на основе статистики продаж или неснижаемого остатка;

смотрите реальную прибыль по каждому товару;

считайте плановую себестоимость до начала работ;

рассчитывайте себестоимость готовой продукции с учетом стоимости материалов, затрат на производство и оплаты труда;

списывайте сырье после завершения каждого этапа;

контролируйте и снижайте объем незавершенного производства;

быстрый старт, поддержка 24/7, есть бесплатный тариф.

Торговля, склад, CRM в облаке

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Источник: https://www.moysklad.ru/poleznoe/shkola-torgovli/metody-rascheta-sebestoimosti/.

Реклама: ООО «Логнекс», ИНН: 7736570901, erid: LjN8K2Pzf

Начать дискуссию