Все самое важное: порядок и сроки уплаты в зависимости от доходов, кому и как сдавать декларации, какие изменения грядут в бухгалтерском учете — в этой статье. Также приводим подробные расчеты, чтобы вы могли выбрать наиболее выгодную схему и сэкономить.

Введение и учет НДС для «упрощенцев»

Если вы используете упрощенную систему налогообложения, до 2025 года можно не беспокоиться — НДС вас не касается, ничего платить и отчитываться не надо независимо от оборотов. В этом и состояло ключевое отличие УСН от других систем налогообложения. Для большинства субъектов малого бизнеса она была самой приемлемой из числа спецрежимов.

С 1 января 2025 правила меняются: и индивидуальные предприниматели, и ООО, работающие на «упрощенке», обязаны платить НДС. Кто именно и по какой ставке — смотрите ниже.

Повышение лимита дохода и основных средств для работы на УСН

С 2025 предельная сумма дохода на «упрощенке» составляет 450 млн рублей. Сейчас — это 199,3 млн рублей.

При этом закон подразумевает, что лимит 450 млн руб. будет индексироваться на коэффициент-дефлятор, установленный на календарный год, в котором получены доходы.

Также с 2025 года со 150 до 200 млн рублей повышается лимит остаточной стоимости ОС (основных средств), когда организация вправе применять УСН.

Кроме НДС на УСН с 2025 года будет еще целый ряд изменений — для НДФЛ, налога на прибыль + в некоторых регионах вводят туристический налог. Правила их начисления и уплаты, кому и сколько, как есть сейчас и как будет — собрали для вас в руководстве по налоговой реформе. Внутри — сравнительная таблица с пояснениями.

Как ИП и ООО будут платить НДС с 2025

На самом деле все не так печально и уплаты НДС можно избежать. Все зависит от ваших доходов. Они влияют на ставку. Здесь три варианта:

Ставка 20%.

Ставка 5 или 7%.

Освобождение от уплаты.

Нормативы — в таблице:

Доходы по УСН за 2024 | Ставка НДС или освобождение в 2025 | Право на вычет входного НДС |

0–60 млн рублей | Освобождение | Нет |

От 60 до 250 млн рублей | 5% | Нет |

От 250 до 450 млн рублей | 7% | Нет |

Свыше 60 млн рублей | 10 или 20% | Да |

Таким образом, НДС будут платить только те компании и предприниматели, у кого годовой доход превысил 60 млн рублей. Первый дедлайн — 1 января 2025 года. Вы считаете доход за предыдущий год и на основании этого становитесь (или нет) плательщиком налога на добавленную стоимость.

В 2024 году ничего не меняется. Исключение — вы по собственной инициативе или просьбе контрагента выставляете счет-фактуру с НДС, либо выполняете обязанности налогового агента по НДС.

Дальше разберемся в нюансах — как рассчитать лимит, как получить право на вычет и сколько придется платить в тех или иных случаях.

Расчет лимита 60 млн рублей

Доходы для сравнения с лимитом считают так:

Уже действующие «упрощенцы» — за прошлый год работы в рамках УСН.

Компании и ИП, которые с текущего года перешли на упрощенную систему, — за прошлый год работы в рамках ОСНО или ЕСХН. То есть в расчет доходов нужно брать: у ИП — НДФЛ или сельхозналог (ЕСХН), у компаний — налог на прибыль или ЕСХН.

1. ИП на патенте.

Если вы работаете одновременно на УСН и ПСН, для сравнения с лимитом учитываются доходы по обоим спецрежимам.

Если вы работаете одновременно на ОСНО и ПСН либо ЕСХН и ПСН, для сравнения с лимитом учитываются доходы по обоим налоговым режимам.

2. Особые случаи.

В доходах для сравнения с лимитом не учитываются:

субсидии, признаваемые по п. 4.1 ст. 271 НК, при безвозмездной передаче в государственную или муниципальную собственность имущества (имущественных прав);

положительная курсовая разница, предусмотренная п. 11 ч. 2 ст. 250 НК.

НДС с 2025 платят компании и ИП на «упрощенке» с доходами свыше 60 млн рублей по итогам предыдущего периода.

Компании, которые ввозят товары на территорию России; налоговые агенты по НДС и организации, выставившие счет-фактуру с указанием налога на добавленную стоимость, продолжают платить НДС в прежнем порядке.

Как получить освобождение от НДС на УСН

Если ваш доход согласно принятым правилам его исчисления не превышает 60 млн рублей в год, вы автоматически освобождаетесь от уплаты НДС. В том числе когда вы не с начала используете «упрощенку», а перешли на нее в середине года, например. Специально уведомлять налоговую не нужно.

Вновь созданная организация (вновь зарегистрированный ИП) освобождается от налога с даты регистрации бизнеса.

Освобождение от НДС действует до тех пор, пока ваши доходы с начала года не превысят 60 млн рублей. Как только лимит превышен, вы обязаны платить налог. При этом учитываются доходы на всех спецрежимах, если вы их совмещаете.

Вот два примера.

Только УСН: компания зарегистрирована в январе 2025. В июне ее доход превышает 60 млн рублей. Это значит, что с июля 2025 компания должна считать и платить НДС с новых продаж. Налог при этом исчисляется с суммы, которая превысила 60 млн, а не со всего годового дохода.

Совмещение УСН и Патента: ИП совмещает УСН и ПСН. За 2024 год его совокупные доходы не превысили 60 млн рублей, поэтому с 2025 года ИП освобожден от НДС. Однако за 9 месяцев 2025 года предприниматель заработал на обоих спецрежимах 70 млн рублей, из них на ПСН — 65 и на УСН — 5 млн. Это значит, что начиная с октября 2025 ИП должен исчислять и уплачивать НДС — в данном случае с суммы 10 000 000 руб. сверх лимита. При этом он также теряет право на патент, так как лимит доходов на ПСН — 60 млн рублей в год.

Декларацию по НДС при освобождении сдавать не надо. Также не надо выставлять счета‑фактуры.

Дальше разберем, как платить НДС «упрощенцам» без освобождения.

Облачная ERP для вашего бизнеса

Все, что нужно, — в одной системе: продажи, закупки, склад, финансы и производство

Уплата НДС в 2025 году: порядок и сроки

Общий порядок | Особый порядок |

Возможен при любых доходах | Возможен при доходах не более 450 млн рублей с начала года (это новый лимит доходов на УСН с 2025 года) |

Нужно исчислять и уплачивать НДС по обычным — общим ставкам (20, 10, 0%) | Нужно исчислять и уплачивать НДС по новой — сниженной — ставке:

Условие: налогоплательщик решил не пользоваться общим порядком |

Входной НДС можно принимать к вычету. В таком случае в расходы на объекте «Доходы минус расходы» включайте стоимость товаров (работ, услуг) без НДС | Входной НДС нельзя принимать к вычету (исключение — НДС с полученных авансов). На объекте «Доходы минус расходы» входной НДС с покупок можно учесть в стоимости покупок (в расходах) |

Нужно:

| Нужно:

|

Формулы и примеры для расчета налога

Рассмотрим разные ситуации с разными ставками.

Для расчета суммы НДС, который предприниматель обязан уплатить в бюджет по ставке 5% или 7%, используем формулу:

НДС к уплате = Исчисленный НДС + Восстановленный НДС

Согласно с п. 1 ст. 173 НК, пп. пп. «а» п. 6, п. 7 ст. 2 закона от 12.07.2024 N 176‑ФЗ.

Для организаций, применяющих обычную ставку НДС (10% или 20%), порядок иной. Здесь необходимо принять НДС к вычету из суммы исчисленного налога, а затем добавить восстановленный НДС.

Формула в этом случае:

НДС к уплате = Исчисленный НДС — НДС к вычету + Восстановленный НДС

Вот конкретные примеры для того, чтобы сделать выводы.

Расчет для НДС 5% и 20%

Компания работает на УСН 15%, то есть налоговая база — это доходы, уменьшенные на величину расходов. С 2025 года компания станет налогоплательщиком НДС, поэтому рассчитаем, какую ставку этого налога следует выбрать: стандартную 20% с вычетами или сниженную 5% без них.

Расчетные данные:

выручка — 100 млн рублей;

расходы на покупку товаров для перепродажи — 70 млн рублей, в эту сумму включен «входной» НДС от поставщиков по ставке 20%;

прочие затраты, в том числе зарплата, страховые взносы, арендные платежи и так далее — 10 млн рублей без НДС.

Если не брать в расчет НДС, то заработок компании за 2025 год составил бы:

100 млн руб. — 70 млн. руб — 10 млн руб. = 20 млн руб.

«Упрощенный» налог по ставке 15% составил бы:

20 млн руб. × 15% = 3 млн руб.

Однако не принимать НДС в расчет нельзя. Выручка компании больше 60 млн рублей в год, следовательно, применить освобождение от НДС она не может.

Что выбрать?

1. Расчет при ставке НДС 20%.

Исчисленный НДС составит:

100 млн руб. × 20/120 = 16,67 млн руб.

«Входной» налог к вычету равен:

70 млн руб. × 20/120 = 11,67 млн руб.

За счет НДС к уплате, который фактически вычитается из налоговой базы по УСН, «упрощенный» налог будет уменьшен на:

(16,67 — 11,67) × 15% = 0,75 млн руб.

А вот налоговая нагрузка за счет НДС увеличится на:

16,67 — 11,67 — 0,75 = 4,25 млн руб.

Следовательно, заработок компании уменьшится до:

20 млн руб. — 4,25 млн руб. = 15,75 млн руб.

2. Расчет НДС при ставке 5% без вычетов.

Исчисленный НДС составит:

100 млн руб. × 5/105 = 4,76 млн руб.

«Входной» налог к вычету принять нельзя. Он будет учтен в стоимости покупаемых товаров для перепродажи.

За счет НДС к уплате, который фактически вычитается из налоговой базы по УСН, «упрощенный» налог был бы уменьшен на:

4,76 млн руб. × 15% = 0,71 млн руб.

А вот налоговая нагрузка за счет НДС увеличится на:

4,76 млн руб. — 0,71 млн руб. = 4,05 млн руб.

Итого заработок компании уменьшится до:

20 млн руб. — 4,05 млн руб. = 15,95 млн руб.

Итоговые цифры:

Заработок без НДС | Заработок при НДС 20% | Заработок при НДС 5% |

20 млн руб. | 15,75 млн руб. | 15,95 млн руб. |

Таким образом, компании выгоднее применять ставку 5% без вычета «входного» налога.

Расчет для НДС 7% и 20%

Ставка налогообложения — УСН «доходы минус расходы». Планируемая выручка компании на 2025 год не позволяет применять НДС 5%, поэтому компания сразу сравнивает варианты 7% и 20%.

Расчетные данные:

выручка — 300 млн рублей;

расходы на покупку товаров для перепродажи — 240 млн рублей, в эту сумму включен «входной» НДС от поставщиков по ставке 20%;

прочие затраты, в том числе зарплата, страховые взносы, арендные платежи и так далее — 20 млн рублей без НДС.

Если не брать в расчет НДС, то заработок компании составил бы:

300 млн руб. — 240 млн. руб — 20 млн руб. = 40 млн руб.

«Упрощенный» налог по ставке 15% составил бы:

40 млн руб. × 15% = 6 млн руб.

1. Расчет при ставке НДС 20%.

Исчисленный НДС составит:

300 млн руб. × 20/120 = 50 млн руб.

«Входной» налог к вычету равен:

240 млн руб. × 20/120 = 40 млн руб.

За счет НДС к уплате, который фактически вычитается из налоговой базы по УСН, «упрощенный» налог будет уменьшен на:

(50 — 40) × 15% = 1,5 млн руб.

А вот налоговая нагрузка за счет НДС будет увеличена на:

50 — 40 — 1,5 = 8,5 млн руб.

Следовательно, заработок компании уменьшится до:

40 млн руб. — 8,5 млн руб. = 31,5 млн руб.

2. Расчет НДС при ставке 7% без вычетов.

Исчисленный НДС составит:

300 млн руб. × 7/107 = 19,62 млн руб.

«Входной» налог к вычету принять нельзя. Он будет учтен в стоимости покупаемых товаров для перепродажи.

За счет НДС к уплате, который фактически вычитается из налоговой базы по УСН, «упрощенный» налог был бы уменьшен на:

26,16 млн руб. × 15% = 2,94 млн руб.

А вот налоговая нагрузка за счет НДС увеличится на:

19,62 млн руб. — 2,94 млн руб. = 16,68 млн руб.

Итого заработок компании уменьшится до:

40 млн руб. — 16,68 млн руб. = 23,32 млн руб.

Итоговые цифры:

Заработок без НДС | Заработок при НДС 20% | Заработок при НДС 7% |

40 млн руб. | 31,5 млн руб. | 23,32 млн руб. |

Таким образом, в данном случае компании выгоднее применять ставку 20% с вычетом «входного» налога.

Какую ставку НДС выбрать на УСН

Если у вас высокая доля «входящего» налога, выбирайте ставку НДС 20%. Чаще всего это относится к производителям или поставщикам товаров.

Сниженные ставки 5 или 7% подойдут, если у вас мало или совсем нет «входящего» НДС. Скорее всего такая система подойдет при работе с контрагентами, которые не выставляют счета-фактуры.

При выборе ставок НДС 5% и 7% от них нельзя отказаться в течение 12 последовательно идущих кварталов, при условии, что налогоплательщик ранее не утратит право на их применение. Поэтому к расчету налоговой нагрузки нужно подойти максимально ответственно.

Пониженные ставки имеют как положительные, так и негативные моменты.

Плюсы | Минусы |

Ставка налога существенно ниже общеустановленной При УСН с объектом «доходы минус расходы»: «входной» («ввозной») НДС включается в расходы в составе стоимости приобретенных товаров (работ, услуг), имущественных прав и уменьшает базу по налогу, уплачиваемому при УСН | Нельзя принять к вычету «входной» («ввозной») НДС При УСН с объектом «доходы»: «входной» («ввозной») НДС не учитывается ни при расчете НДС (так как вычет не применяется), ни при расчете базы по налогу, уплачиваемому при УСН (так как объект обложения — доходы) |

Если вы переходите на УСН и начинаете применять ставки 5% и 7%, нужно восстановить НДС, ранее принятый к вычету | |

Если есть риск того, что доходы в течение года превысят 450 млн руб. (с индексацией), нужно будет пересчитать НДС |

Как учесть «входной» и «ввозной» НДС при УСН

Можно ли принять к вычету НДС при УСН, зависит от того, какие ставки налога вы применяете.

Если это пониженная ставка 5% или 7%, принять НДС к вычету нельзя. Включайте налог в стоимость приобретенных товаров (работ, услуг), имущественных прав.

Так же поступайте, если вы освобождены от НДС.

Если это общеустановленная ставка (например, 20%), можете принять к вычету «входной» и «ввозной» НДС при соблюдении необходимых условий. Исключение: в случаях, перечисленных в п. 2 ст. 170 НК, НДС учитывается в стоимости приобретенных товаров (работ, услуг), имущественных прав.

Особенности пониженных ставок

Вот основные моменты.

На особый порядок уплаты НДС можно перейти с любого квартала. О том, что компания (ИП) применяет пониженную ставку, ФНС узнает из декларации по НДС.

Пониженную ставку НДС при УСН нужно применять непрерывно минимум 12 кварталов подряд, то есть 3 года. Трехлетний период нужно считать начиная с квартала, за который представили первую декларацию по НДС с пониженной ставкой.

Отказаться раньше 3 лет от пониженной ставки в добровольном порядке не получится. После истечения 3 лет можно перейти на общий порядок или остаться на особых условиях, если соответствуете установленным требованиям.Лимит 250 млн рублей будут индексировать в порядке, который предусмотрен п. 2 ст. 346.12 НК.

ИП на патенте считает доходы для сравнения с лимитом 250 млн рублей с учетом поступлений от деятельности на патенте. То есть суммирует все доходы.

Независимо от применяемой ставки контрагенты — покупатели и заказчики — вправе принимать НДС от упрощенцев к вычету.

Независимо от применяемой ставки не нужно платить НДС по операциям, которые перечислены в ст. 149 НК. Но в отличие от общей ставки 20%, при пониженной ставке 5 или 7% не нужно вести раздельный учет облагаемых и необлагаемых операций. Такой учет ведется для целей вычета по НДС, а вычета НДС на пониженных ставках нет.

По операциям, которые указаны в пп. 1–1.2, 2.1–3.1, 7 и 11 п. 1 ст. 164 НК, применяется ставка НДС 0%.

Особые ставки не применяются при ввозе товаров в РФ, а также при выполнении обязанностей налогового агента по НДС (п. 1–6 ст. 161 НК).

При расчете доходов для сравнения с лимитом 250 млн рублей не учитываются субсидии, признаваемые по п. 4.1 ст. 271 НК, при безвозмездной передаче в государственную или муниципальную собственность имущества (имущественных прав), а также положительная курсовая разница, предусмотренная п. 11 ч. 2 ст. 250 НК.

Облачная ERP для вашего бизнеса

Все, что нужно, — в одной системе: продажи, закупки, склад, финансы и производство

Отмена повышенных налоговых ставок по УСН

Упрощенцы, доход которых превысил 150 млн руб. (с учетом индексации в 2024 году — 199,35 млн руб.), но не превысил 200 млн руб. (с учетом индексации в 2024 году — 265,8 млн руб.), налог платят по повышенной ставке:

8% — если объект «доходы»

20% — если объект «доходы минус расходы».

Повышенные налоговые ставки по УСН (8% и 20%) с 2025 года отменяются (п. 75 ст. 2 закон от 12.07.2024 № 176‑ФЗ).

Таким образом, независимо от суммы дохода (в пределах 450 млн руб.), будут действовать базовые ставки 6% («доходы») или 15% («доходы минус расходы»).

Порядок уплаты НДС на УСН с 2025 года

Действует тот же самый порядок с перечислением средств на ЕНС (единый налоговый счет).

Вы должны перечислить сумму налога равными частями в течение 3 месяцев после отчетного периода не позднее 28 числа каждого месяца, и в случае попадания этой даты на нерабочий или праздничный день, оплата должна быть произведена в ближайший рабочий день.

Также платеж НДС может быть совершен в единовременном порядке до 28 числа следующего месяца после окончания отчетного периода, без разделения на части.

Если компания, освобожденная от уплаты НДС, выставила счет-фактуру с указанием налога, она должна оплатить его до 28 числа квартала.

Сдача деклараций по НДС для организаций и предпринимателей

В 2025 году организации и ИП, работающие по упрощенной системе налогообложения, освобождены от обязанности подавать декларации по НДС, если они не совершают операции, на которые распространяется данный налог.

Если ваш доход за год превышает 60 миллионов, вы обязаны уплатить НДС по ставкам 5%, 7% или 20% и, соответственно, сдать декларацию.

Когда вы освобождены от уплаты НДС, но реализуете товары или услуги, на которые распространяется налог, то должны представить декларацию.

Срок подачи декларации по НДС в налоговую инспекцию — не позднее 25 числа месяца, который следует за истекшим кварталом. Если это выходной или праздничный день, то декларацию нужно подать не позднее первого следующего за ним рабочего дня.

Ведение книги покупок и книги продаж

Если вы применяете УСН и платите НДС, не важно по какой ставке, то должны вести Книгу продаж. Если ваш доход меньше 60 млн рублей и вы освобождены от уплаты налога — Книгу продаж вести не надо.

Если вы применяете пониженную ставку НДС 5% и 7%, то должны вести Книгу покупок при получении авансов, возврате предоплаты или возврате товаров. То есть, почти всегда (работа по авансам — обычное дело).

Если вы рассчитываете НДС по общеустановленным ставкам (20%, 10%), Книгу покупок необходимо вести в любом случае.

И, наконец, при освобождении от уплаты НДС, вы избавляетесь и от Книги покупок.

Штрафы за нарушение правил

Неуплата НДС в срок может повлечь за собой начисление штрафов и пеней.

Превышение срока подачи декларации более чем на 20 дней может привести к временной приостановке банковских операций, электронных переводов и операций с цифровой валютой.

Как подготовиться к новым правилам

Спрогнозируйте налоговую нагрузку на следующий год при разных ставках НДС — общих и пониженных. В помощь — наши примеры с расчетами. НДС считается на дату отгрузки товара (поступления аванса), а доходы на УСН признаются кассовым методом на дату поступления денег от покупателя (заказчика).

Включите НДС в продажные цены на новый год. Зафиксируйте в доп. соглашениях с контрагентами новые цены и выбранную ставку НДС.

Автоматизируйте документооборот, финансовую аналитику и складской учет. Например, в сервисе МойСклад. Когда вы точно знаете, сколько у вас товара в наличии и сколько вы реально зарабатываете; когда вы управляете закупками «на автомате» и тратите на заполнение необходимых документов в разы меньше времени, то за счет этого можете корректировать ассортимент на лету и выставлять более выгодные цены по сравнению с конкурентами. Это пригодится при доходах и меньше, и свыше 60 млн рублей, независимо от того, платите вы НДС или нет.

Нанимать ли бухгалтера для работы по новым правилам. «Упрощенщики» по-прежнему не ведут бухгалтерский учет, только налоговый. То есть задача сводится к тому, чтобы забить «первичку» в 1С. В помощь — так же МойСклад. У сервиса есть интеграция с 1С и экспорт документов происходит в один клик. Таким образом, вы можете сэкономить на услугах бухгалтера. Либо выполнять внесение данных самостоятельно, либо облегчить задачу бухгалтеру благодаря МоемуСкладу — объем работы для него будет значительно меньше.

Ответы на вопросы

Вот наиболее распространенные ситуации.

Что будет с общепитом?

Услуги общепита по-прежнему будут относиться к операциям, не подлежащим обложению НДС на основании подп. 38 п.3 ст.149 НК.

ИП на УСН 15%, доход не превышает 60 млн, но есть клиенты, которые с нового года будут работать с НДС 20%. Можно ли будет в рамках одного ИП учитывать входной НДС и отгружать с НДС этих клиентов, а остальных клиентов без НДС?

Вы сможете по своему усмотрению выставлять счета-фактуры с выделенным налогом, и платить по ним НДС. В пункте 5 статьи 173 НК говорится, что платить в бюджет НДС должны в том числе те, кто освобожден от НДС, но выставил счет-фактуру с выделенным налогом.

Но вычет вы принять не сможете. Вы будете включать входной налог в стоимость товаров.

Как быть с условием, когда при превышении дохода 60 млн руб последующие 12 налоговых периодов (кварталов) нужно платить НДС?

Если ваши доходы за год окажутся не более 60 млн руб, то вы получите льготу. И вообще не будете платить НДС, пока доходы снова не вырастут.

Но если доходы будут оставаться большими (более 60 млн), и вы выбрали пониженную ставку НДС 5% или 7% — тогда вы должны применять ее в течение 12 кварталов и не принимать входной НДС к вычету.

Что делать, если доход превысил лимит 60 млн рублей в течение года, например, в мае?

Вы будете платить НДС с операций, совершенных с 1 июня. На операции до этого момента, пока лимит не превышен, исчислять налог не нужно.

Можно ли будет делать разовые реализации с НДС, если организация на УСН с доходами меньше 60 млн рублей?

Да, придется учитывать все доходы, которые вы облагаете единым упрощенным налогом. И если их общая сумма будет больше 60 млн, то освобождение теряется.

Доходом на УСН признаются суммы поступившие в кассу и на расчетный счет организации. Для НДС облагаемый оборот определяется по реализации. Какой показатель брать «упрощенцам» для определения суммы НДС?

НДС нужно начислять по нормам главы 21 НК. Правила определения дохода при УСН здесь не применяются.

В 2025 году ИП обязан платить НДС в связи с тем, что доходы превысили 60 млн. Если у ИП в 2025 доходы не превысят эту сумму, каким образом можно отказаться от НДС на 2026 год?

Если в 2025 году доходы не превысят 60 млн, то с 2026 года вы автоматически получите освобождение. Отказываться от НДС, то есть подавать уведомление, не нужно.

Автоматизация продаж с помощью МоегоСклада

Чем больше товаров, тем сложнее вести учет. Используйте для автоматизации бизнес-процессов товароучетную систему, например, МойСклад.

Заказ товара

В МоемСкладе можно сформировать заказы поставщикам как вручную, выбрав контрагента и нужные позиции из справочника, так и на основании:

прогноза по спросу на ближайшие дни по отчету «Управление закупками»;

неснижаемого остатка по отчету «Остатки». Сервис поможет сформировать заказ так, чтобы пополнить резервы до неснижаемого остатка;

одного или нескольких заказов покупателей. Вы выбираете, какие товары подтянуть в заказ — все, что указаны в заказе от покупателя или только те, которых не хватает на складе.

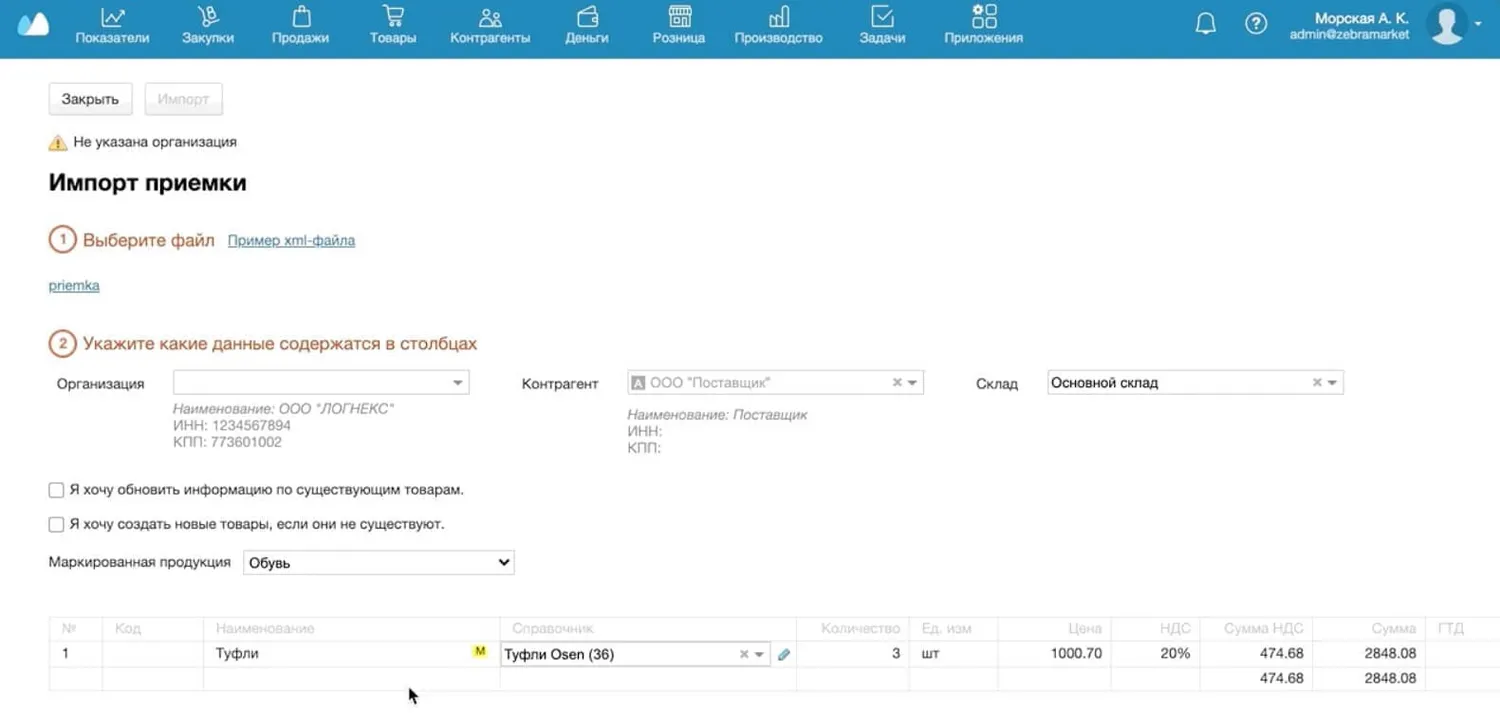

Приемка

При оформлении приемки купленный товар отображается в системе. Там вы увидите его себестоимость, которая формируется автоматически. Можно поставить отметку, чтобы учитывались накладные расходы с распределением по цене, весу или объему. Вся информация о приемке находится в отчетах «Остатки» и «Обороты». Точная сумма долга перед поставщиками — в отчете «Взаиморасчеты».

Документы приемки также можно импортировать из систем электронного документооборота в формате XML или напрямую с помощью интеграций Такском, 1С: Клиент ЭДО, ЭДО Лайт.

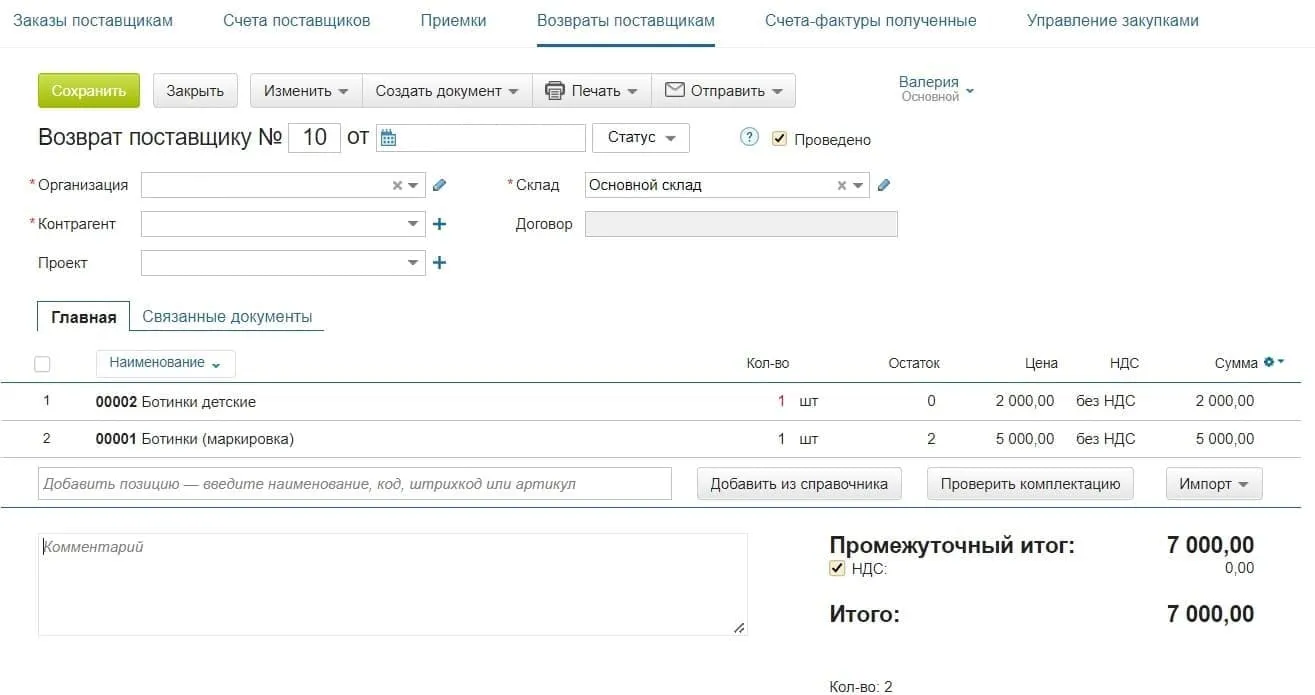

Возврат товара поставщику

Оформить возврат товара поставщику в МоемСкладе можно на основании документа приемки.

Оставьте только те товары, которые возвращаете, остальные удалите. Если возвращаете все, ничего не меняйте.

Если нужно вернуть товары из нескольких документов приемки, создайте новый документ возврата, заполните нужные поля и добавьте позиции. Это можно сделать через справочник товаров, с помощью сканера штрихкодов или импорт.

Продажа товара

Для этого есть приложение Касса МойСклад, которое:

работает на устройствах с Windows, Android и iOS;

регистрирует продажи, в том числе комплектов и весовых товаров;

работает с возвратами, смешанной оплатой (наличные + карта);

поддерживает бонусные программы для покупателей;

работает с маркированными товарами и поддерживает для них разрешительный режим.

Приложение интуитивно понятно и не требует обучения. При каждом запуске приложение и сервис МойСклад обмениваются данными о заказах, товарах, продажах и возвратах. Касса МойСклад работает и без интернета, в автономном режиме. Все данные при этом сохраняются.

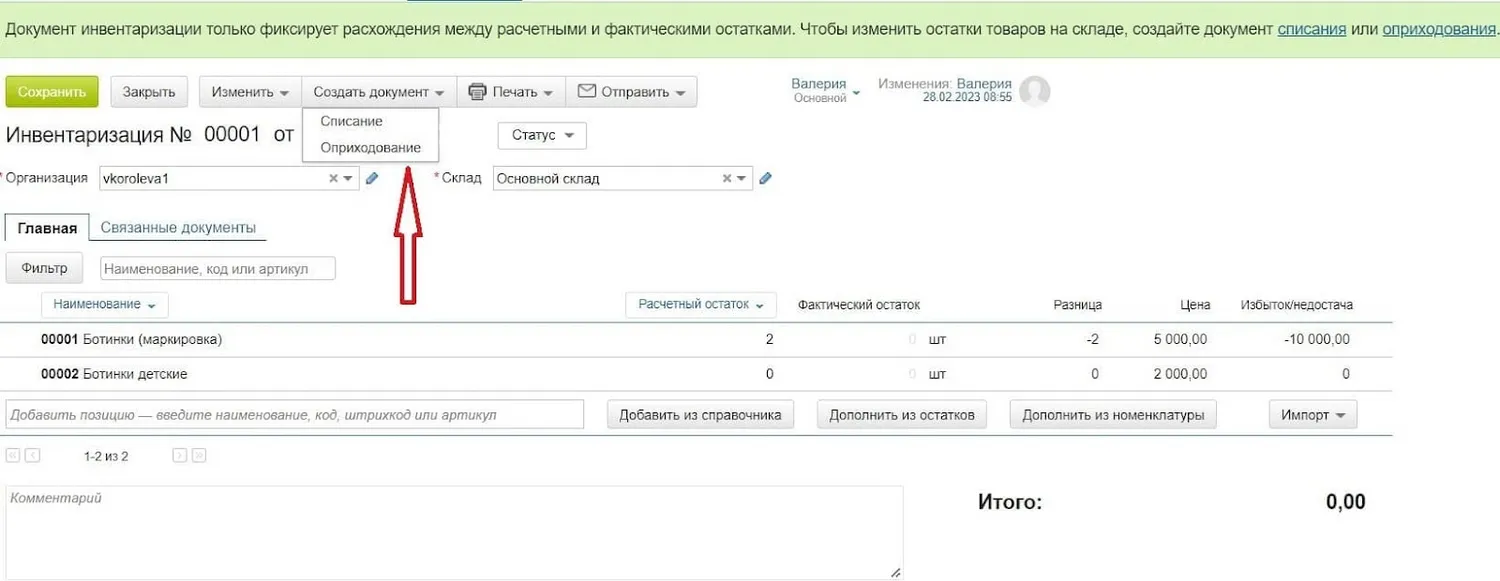

Инвентаризация

МойСклад дает возможность сделать переучет автоматически без потери времени и привлечения большого количества персонала. Вы просто связываете учетную программу с ТСД, сканируете штрихкоды всех товаров, что у вас в наличии.

Расхождения между количеством по документам и по факту определяет сама программа. Подгрузите текущие остатки, внесите фактические — корректирующие документы будут созданы автоматически.

Для проведения инвентаризации достаточно смартфона и установленного в нем мобильного приложения МойСклад. Ошибки при автоматической проверке сводятся к нулю.

А еще в МоемСкладе можно скачать или заполнить онлайн все документы для инвентаризации: бланки ИНВ‑3, ИНВ‑5, ТОРГ‑16, образцы приказа, товарной описи, сличительной ведомости ИНВ‑26 и другие. Вы можете отправлять документы по email и выгружать в ЭДО. Все данные надежно защищены, а доступ к системе открыт 24/7.

Управление любым количеством торговых точек

Смотрите отчеты по оборотам, остаткам, движению денег, прибыли и убыткам, продажам и рентабельности в разрезе товаров, контрагентов и сотрудников.

Управляйте товарами и ценами в мобильном приложении. Смотрите сводный отчет по торговым точкам — выручка, остаток наличных.

торгуйте в розницу, оптом, на маркетплейсах, через сайт и в соцсетях;

все заказы в одном окне, обработка до 90% быстрее, чем вручную;

заказы поставщикам на основании статистики продаж;

контроль остатков на складах с уведомлением, что товар заканчивается;

реальная прибыль по каждому товару;

массовая редакция цен на одни и те же товары в разных точках продаж;

более 100 готовых шаблонов договоров, актов, накладных и других документов;

интеграция со службами доставки, интернет-магазином, маркетплейсами, мессенджерами, онлайн-кассами и торговым оборудованием;

поддержка маркировки;

быстрый старт, поддержка 24/7, бесплатный тариф.

Облачная ERP для вашего бизнеса

Все, что нужно, — в одной системе: продажи, закупки, склад, финансы и производство

Реклама: ООО «Логнекс», ИНН: 7736570901, erid: LjN8KQuuF

Начать дискуссию