Единый налоговый счет: как вести учет в 1С

Закон от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» добавляет понятия и требования по единому налоговому платежу и единому налоговому счету. Всем налогоплательщикам автоматически открыт единый налоговый счет с 01.01.2023 года. Разъяснения размещены на официальном сайте Федеральной налоговой службы в разделе «Все о ЕНС».

Установлен единый срок сдачи отчетности – 25 число каждого месяца. Для случаев, когда декларация подается позже срока уплаты налога, вводится новая форма документа – уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов Форма по КНД 1110355, утверждена приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

Установлен единый срок уплаты налогов и взносов – 28 число каждого месяца, кроме:

имущественных налогов физических лиц;

страховых взносов индивидуального предпринимателя в фиксированном размере;

страховых взносов на травматизм.

Уплаченную досрочно сумму налогов и взносов можно зачесть в счет предстоящих начислений по Заявлению о распоряжении суммой денежных средств, в порядке, предусмотренном ст. 78 НК.

Введение единого налогового счета упрощает расчеты с бюджетом и взаимодействие с налоговыми органами. Применение единого налогового платежа на общие реквизиты для всех налогов и регионов сокращает количество платежей и возможных ошибок. Несмотря на очевидные преимущества и простоту нововведений, у налогоплательщиков возникло много технических вопросов к организации систем учета.

Компания «Ортикон Групп» , являющаяся официальным партнером фирмы 1С по внедрению программных продуктов системы «1С:Предприятие» и лидером по разработке и внедрению отраслевых решений в том числе и для некредитных финансовых организаций, хотела бы поделиться опытом перехода на единый налоговый счет.

В зависимости от используемой версии программы 1С существует несколько способов перехода на единый налоговый счет.

1. Учет автоматизированным способом

В программе «1С:Бухгалтерия 8», начиная с версии 3.0.127, можно вести учет автоматизированным способом в разделе «Операции». Новый функционал предусматривает в «Плане счетов» счет учета 68.90 «Единый налоговый счет» и аналитический учет расчетов по единому налоговому счету в специальных регистрах накопления.

Так же разработан специальный «Помощник перехода на ЕНС», добавлен «Запрос сверки состояния расчетов с ФНС» и существует возможность сформировать единый налоговый счет вручную.

После выверки остатков на 31.12.2022, необходимо перенести остатки на единый налоговый счет с помощью «Помощника перехода на ЕНС» или вручную.

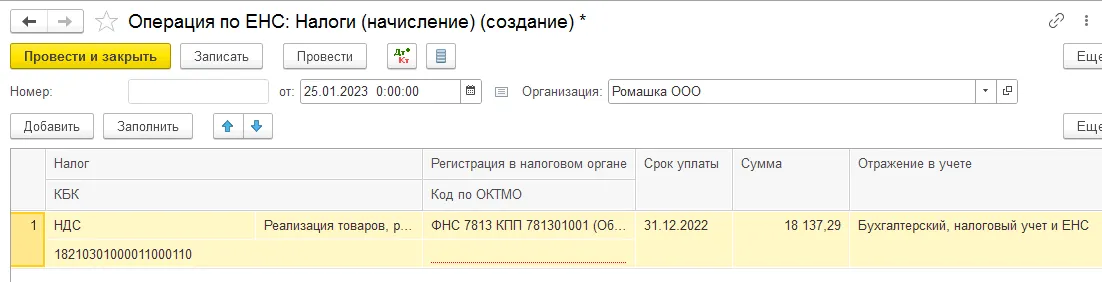

Для этого предназначен документ «Операция по ЕНС» с видом операции «Налоги (начисление)», а при наличии налоговых санкций выбираем вид операции «Пени, штрафы (начисление)», либо в случае переплат по налогам и взносам используем вид операции «Корректировка счета».

Остатки по задолженностям переносятся в кредит счета 68.90, а остатки по переплатам переносятся в дебет счета 68.90. На заключительном этапе нужно выполнить операцию «Зачет авансов».

Далее ежемесячно создаем «Операцию по ЕНС» с соответствующим видом операции, например:

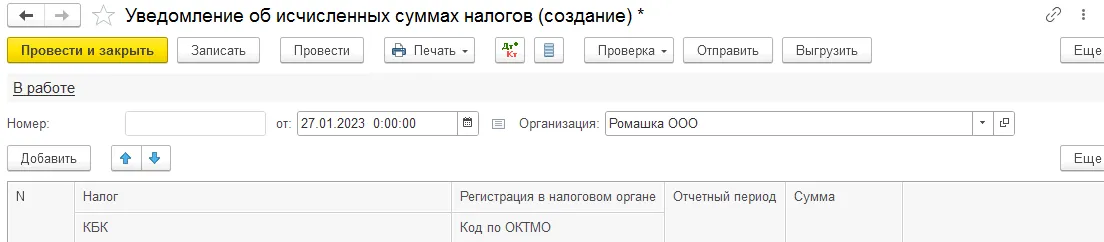

Если какой либо реквизит не заполнен, то документ выдаст сообщение об ошибке, и не проведется. При необходимости формируем «Уведомление об исчисленных суммах налогов»:

Так же в раздел «Зарплата и кадры» добавлен новый документ «Резервы по оплате труда».

Обращаем Ваше внимание на то, что для некредитных финансовых организаций изменения в отраслевые стандарты бухгалтерского учета по переходу на единый налоговый платеж не вносились, а это означает, что такая организация самостоятельно определяет порядок аналитического учета на лицевых счетах Единого плана счетов.

Поэтому, используя типовой функционал 1С необходимо создать настройки формирования проводок на лицевых счетах Единого плана счетов к выше описанным документам, а для аналитического учета предлагаем использовать типовой справочник «Налоги и взносы». Далее потребуется открыть новые лицевые счета с предопределенным значением «Единый налоговый платеж», которые будут аккумулировать движения по лицевым счетам в разрезе налогов и взносов:

2. Ручной способ ведения учета

В программе «1С:Бухгалтерия 8» можно вести учет ручным способом без использования автоматического или задействовать его частично.

Например, организация не успевает выполнить обновление релиза, по какой либо причине, или организация не хочет выполнять процедуры в программе предложенным способом, но исполнять требования законодательства организация обязана, так как новый порядок учета начисленных и уплаченных налогов и взносов обязательный для применения.

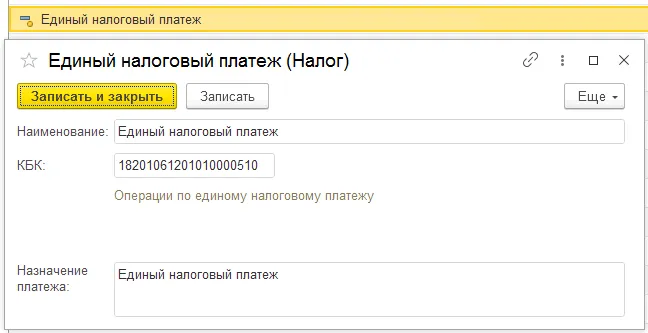

В этом случае учет ведется через документ «Операции, введенные вручную» с формированием единого налогового счета, а выполнять уплату единым налоговом платежом через документ «Списание с расчетного счета» с видом операции «Уплата налога» со значением «Единый налоговый платеж». Такой учет может выглядеть следующим образом:

| Бухгалтерская проводка

| Сумма, руб. | |

Дебет | Кредит | ||

Начислили Транспортный налог | 91.02 | 68.07 | 5 000-00 |

Сформировали ЕНС | 68.07 | 68.90 | 5 000-00 |

Удержали НДФЛ из заработной платы | 70 | 68.01 | 2 000-00 |

Сформировали ЕНС | 68.01 | 68.90 | 2 000-00 |

Начислили страховые взносы ФСС | 26 | 69.01 | 300-00 |

Сформировали ЕНС | 69.01 | 68.90 | 300-00 |

Начислили страховые взносы ПФР | 26 | 69.02 | 500-00 |

Сформировали ЕНС | 69.02 | 68.90 | 500-00 |

Начислили страховые взносы ФОМС | 26 | 69.03 | 200-00 |

Сформировали ЕНС | 69.03 | 68.90 | 200-00 |

Перечислили ЕНП | 68.90 | 51 | 8 000-00 |

Некредитные финансовые организации обязаны вести учет на Едином плане счетов, поэтому для упрощения работы бухгалтера можно добавить настройки формирования проводок по созданию ЕНС в автоматическом режиме, в зависимости от источника данных. А для соблюдения требований аналитического учета в разрезе налогов и взносов, банковскую выписку можно отражать в программе несколькими списаниями с одним и тем же входящим номером в разрезе видов налогов и взносов с соответствующей суммой.

3. Перечисление налогов платежками-уведомлениями

Как такового переходного периода на новый порядок учета начислений и платежей по налогам и страховым взносам не существует. Однако в 2023 году разрешено перечислять налоги и взносы отдельными платежами по старым правилам на отдельные КБК до первой подачи уведомления в ИФНС, в соответствии с п. 12 – 14 ст. 4 № 263-ФЗ от 14.07.2022.

В этом случае перечисленные средства так же будут зачисляться на единый налоговый счет, а налогоплательщики должны представлять распоряжения на перевод денежных средств в уплату платежей по налогам и взносам.

В течение 2023 года некредитные финансовые организации, принявшие решение воспользоваться правом на представление уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему РФ, могут не перестраивать свой учет при условии, что ранее ими указанные уведомления в налоговые органы не представлялись.

Отраслевые решения

Разрабатываем, внедряем и сопровождаем решения на основе программных продуктов «1С» с учетом отраслевой специфики на предприятиях в различных сферах деятельности

Реклама: ООО «Ортикон-ИТ Интегратор», ИНН: 7715795012

Комментарии

1Простоту, а не простату 😁