Единый налоговый платеж (ЕНП) — способ уплаты налогов и обязательных платежей для бизнеса. Компании и ИП должны уплатить все свои налоги и взносы по одному платежному поручению, не указывая в нем различные КБК — главный источник ошибок и перечисления платежей не по целевому назначению. ЕНП призван исправить ситуацию, когда суммы налогов и взносов не доходили до бюджета, зависали, а бизнес платил пени и штрафы за просрочку.

Со второй половины 2022 года применение ЕНП было добровольным, с начала 2023 года стало обязательным.

А с 1 января 2024 года платежки со статусом 02, которые заменяли собой уведомления об исчисленных суммах, отменили. Переходный период по единому налоговому платежу закончился, и с 2024 году все налоги следует проводить платежными поручениями только со статусом 01.

Если в 2023 году вы еще подавали отдельные платежки, придется учиться заполнять и подавать уведомления об исчисленных суммах налогов и взносов.

Напомним КБК ЕНП — 18201061201010000510.

Кроме того, с 1 января перестает действовать мораторий на пени и штрафы за ошибки в уведомлениях. Так что рекомендуем внимательно изучить обновленные правила, чтобы избежать ошибок.

Как работает единый платеж

Главная польза единого налогового платежа для бизнеса — освобождение от постоянного контроля за суммами переплат и задолженностей по налогам, взносам, пени и штрафам. Теперь можно положить на единый налоговый счет (ЕНС) определенную сумму, а ФНС сама займется распределением денег по обязательным платежам. Вот как это работает:

1. Счет для компании или ИП открывает Федеральное казначейство в Управлении по Тульской области. Это место является единым расчетным центром, вне зависимости от места нахождения производства или собственника бизнеса в РФ.

2. Представитель бизнеса рассчитывает сумму обязательных взносов и платежей и перечисляет их на ЕНС. С помощью ЕНП можно оплатить:

налоги и авансовые платежи;

взносы на обязательное пенсионное и медицинское страхование;

выплаты по временной нетрудоспособности;

торговый сбор;

штрафы, пени и проценты.

Есть платежи, которые нельзя включать в состав ЕНП:

взносы на травматизм;

госпошлины;

НДФЛ на иностранцев, которые работают по патенту.

Важно! Есть налоги, которые можно платить как в составе единого налогового платежа, так и отдельно. К ним относятся сборы за пользование объектами животного мира и водных биоресурсов, а также налог на профессиональный доход для самозанятых.

3. Компания перечисляет деньги не позже установленного срока уплаты налога — 28 числа месяца. Если это квартальный платеж, например, налог на имущество — это 28 число первого месяца следующего квартала.

Чтобы пополнить ЕНС, можно:

Зайти в личный кабинет налогоплательщика в сервисе ФНС и указать только сумму.

Зайти в отдельный сервис на сайте ФНС «Уплата налогов и пошлин», указать сумму и ИНН.

Сделать платежку или совершить банковский перевод. Здесь надо указывать сумму, ИНН и реквизиты:

ИНН получателя — 7727406020;

КПП получателя — 770801001;

Наименование банка получателя средств — ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула;

БИК банка получателя средств (БИК ТОФК) — 017003983;

Номер счета банка получателя средств — 40102810445370000059;

Получатель — Казначейство России (ФНС России);

Номер счета получателя — 03100643000000018500.

4. Налоговики самостоятельно распределяют деньги на основании деклараций. От ошибок в отчетности никто не застрахован, поэтому предусмотрительно будет платить чуть больше. Излишек ЕНП можно зачесть в следующие платежи или вернуть, если возникнет такая необходимость.

Собственнику бизнеса следует знать порядок распределения его средств:

1. Недоимки по НДФЛ прошлых периодов.

2. НДФЛ.

3. Недоимки по другим налогам, сборам и взносам.

4. Налоги, авансовые платежи, сборы, страховые взносы.

5. Пени.

6. Проценты.

7. Штрафы.

Если на все обязательства суммы на счете не хватит, то ФНС не будет оставлять какую-то статью неисполненной, а распределит деньги пропорционально.

5. Компания или ИП проверяет сальдо — разницу между поступлением на счет и списанием, которое сделает ФНС. Если сальдо отрицательное, значит, средств на счете не хватило для погашения всех платежей. Тогда налоговая пришлет требование об уплате недоимки и будет начислять пени.

С положительным сальдо можно ничего не делать — оно зачтется в счет будущих платежей. Если оно слишком большое, а деньги компании нужны прямо сейчас — можно его вернуть.

Легче всего проверить сальдо в личном кабинете налогоплательщика ФНС. Альтернативный вариант — запросить в ФНС справку о наличии положительного, отрицательного или нулевого сальдо ЕНС. Ее будут делать дольше — в течение 5 дней, но зато она будет более детализированной.

Скачать бланк заявления о получении справки по сальдо ЕНС

Чтобы собственник бизнеса мог наглядно оценить плюсы и минусы единого налогового платежа — сделали таблицу.

Плюсы | Минусы |

Расчеты бизнеса с бюджетом сделали быстрыми и простыми | Надо по-прежнему самостоятельно рассчитывать налоги, чтобы не положить меньшую сумму |

Платежки стало заполнять легче — микробизнес без бухгалтера и ИП справятся сами | Все равно нужно прописывать единый КБК, а еще не ошибиться в основании платежа, налоговом периоде |

Если на ЕНС есть излишек — налоговики зачтут его без лишних заявлений от бизнеса в счет будущих платежей | Недоимки будут погашаться автоматически, даже те, которые компания собиралась оспорить в суде |

Вносить деньги на спецсчет может любой человек, без доверенности. Если нужно вернуть излишек — это может сделать только представитель ИП или компании | Бизнес может запутаться с подачей отчетов и уведомлений. По налогам, которые выплачивают до сдачи отчетности, необходимо подавать уведомления до 25 числа месяца, в котором будет платеж |

Сомневаетесь, все ли новые требования введены в бухгалтерии?

Проверим учет и защитим ваш бизнес от претензий ФНС, пени, штрафов и проверок

Оставьте контакты, и мы проконсультируем вас бесплатно:

Когда и как сдавать отчетность и уведомления

Главное, что надо сделать при подготовке к ЕНП — сдать отчетность или направить уведомления, если налоги и взносы не привязаны к отчету. Именно этими документами налоговики будут руководствоваться при распределении средств с единого счета.

Срок сдачи деклараций и расчетов тоже единый — не позднее 25 числа месяца. Это касается как бумажной, так и электронной формы.

Все налоги и взносы к моменту уплаты единого налогового платежа 28 числа должны быть подсчитаны, а отчеты — приняты в ФНС.

Сроки подачи уведомления об исчисленных суммах те же, что у отчета — его нужно направить до 25 числа. Если крайняя дата приходится на выходной или праздник — можно перенести подачу на следующий рабочий день.

Важно! Уведомления подавать не нужно, если срок подачи декларации раньше, чем дата подачи уведомления.

Например, за март, июнь, сентябрь и декабрь текущего года уведомления по страховым взносам не нужны. Эти данные отразятся в РСВ, которые будут сданы в апреле, июле, октябре 2023 года и в январе 2024 года. А вот в других месяцах — нужны.

Для удобства — собрали сроки подачи уведомлений по основным платежам в таблицу.

Платеж | Срок подачи уведомления |

Авансы по УСН за I,II и III квартал | До 25 апреля, 25 июля и 25 октября |

Агентский налог на прибыль | До 25 числа следующего месяца, после окончания расчетного периода |

Страховые взносы | До 25 числа каждого месяца |

Авансы по имущественному, земельному и транспортному налогу | До 25 апреля, 25 июля и 25 октября |

Имущественный, земельный и транспортный налог за 2023 год | До 25 апреля 2024 |

На официальном сайте налоговой инспекции есть уточнения по срокам для налога на доходы физических лиц и 6-НДФЛ.

Новые сроки уплаты НДФЛ в 2024:

за период с 1 по 22 число текущего месяца — до 28 числа текущего месяца;

за период с 23 числа по последнее число текущего месяца — до 5 числа следующего месяца.

Сроки подачи уведомлений в 2024:

за период с 1 по 22 число текущего месяца — до 25 числа текущего месяца;

за период с 23 числа по последнее число текущего месяца — до 3 числа следующего месяца;

за период с 23 по 31 декабря — до последнего рабочего дня года.

Сдача отчетности по форме 6-НДФЛ:

за квартал, полугодие и девять месяцев — не позднее 25 числа месяца, следующего за соответствующим периодом;

за год — не позднее 25 февраля.

Если подать уведомление с опозданием или не подать вовсе — придется заплатить штраф в размере 200 рублей за каждый документ.

Чтобы избежать проблем, обратитесь в аутсорсинг Первой Экспертной Бухгалтерии. Аттестованные специалисты проследят за сроками составления отчетности и подготовят все необходимые документы.

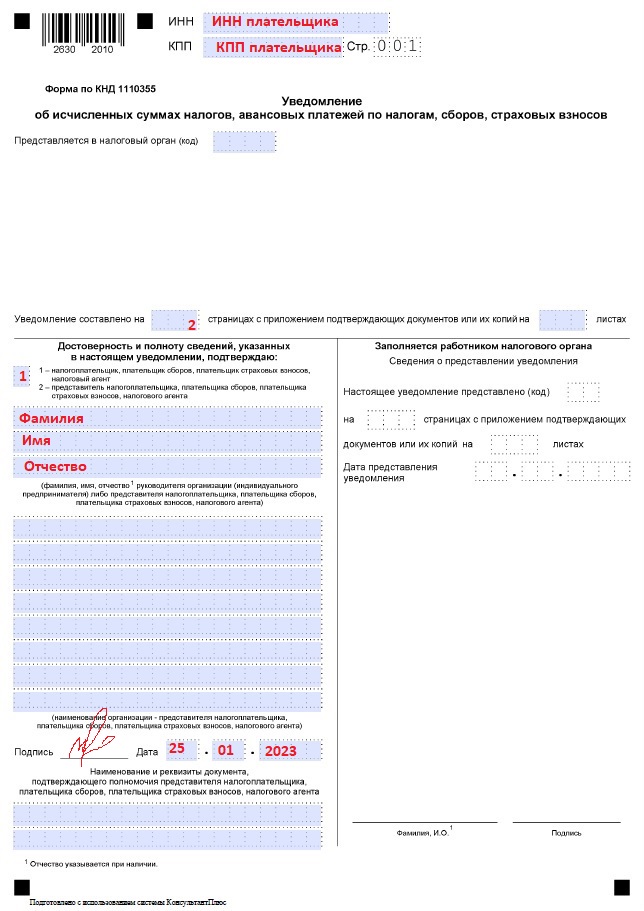

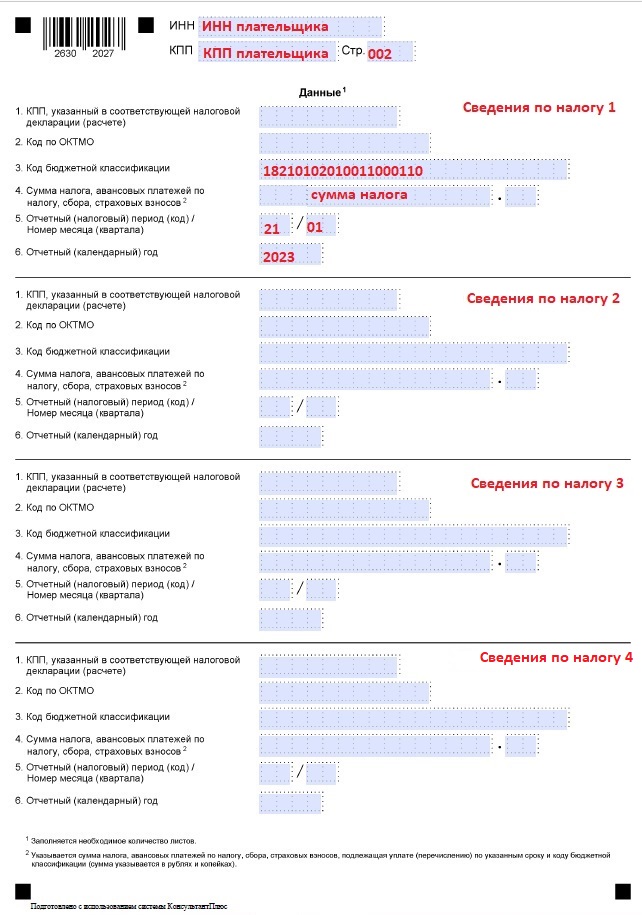

Уведомление подается либо в электронном, либо в бумажном виде — по форме КНД 1110355, и вот как его заполнять.

В одно уведомление можно включить сразу несколько налогов — по каждому придется заполнить отдельный блок — строчки 1–6. Там надо прописать КПП, ОКТМО, КБК, сумму налога, взноса или сбора, код отчетного или налогового периода или месяц и календарный год.

Что делать, если в уведомлении допущена ошибка

В случае ошибки надо подать новое с правильными данными. Если допущена ошибка только в одном налоге — не надо дублировать все правильные, надо подать отдельное уведомление только с тем налогом, который откорректировали.

Если ошибка допущена в сумме налога:

Создайте новое уведомление.

Продублируйте период, КПП, КБК, ОКТМО, а сумму поставьте новую.

Корректировка произойдет автоматически.

Если ошибка допущена в реквизитах:

Создайте новое уведомление.

Пропишите только правильные данные в строке, где была допущена ошибка: КПП, КБК, ОКТМО, период.

Поставьте в сумме платежа «0».

Во втором блоке (строки 1–6) укажите правильные реквизиты.

Корректировка произойдет автоматически.

При сдаче уведомления важно не забыть про декларацию. Если подать первое, но нарушить сроки подачи второго, то налоговики вернут на ЕНС суммы, которые разнесли на основании уведомления.

Чтобы корректно и вовремя подготовить отчетность в соответствии с новыми требованиями, передайте бухгалтерию на аутсорсинг ПЭБ. Аттестованные бухгалтеры и юристы проверят документы, отчитаются в инспекции, напомнят о выплатах, а также подскажут, как законно сэкономить на налогах.

Как перечислять единый налоговый платеж в 2024 году

Чтобы деньги зачислили на ЕНС — важно правильно оформить единственное платежное поручение.

Номер реквизита платежного поручения | Наименование реквизита | Значение |

7 | Сумма | Общая сумма по всем налогам, взносам и сборам |

101 | Статус плательщика | «01» — для организаций и ИП |

8 | Плательщик | Наименование плательщика |

60 | ИНН плательщика | ИНН плательщика |

102 | КПП плательщика | Компании указывают значение по месту постановки на учет, а ИП — «0» |

61 | ИНН получателя | 7727406020 |

103 | КПП получателя | 770801001 |

13 | Наименование банка получателя средств | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

16 | Получатель | Казначейство России (ФНС России) |

17 | № Номер казначейского счета | 03100643000000018500 |

22 | Код (УИП) | 0 |

24 | Назначение платежа | Единый налоговый платеж |

104 | КБК | 18201061201010000510 |

105 | ОКТМО | можно указать «0» или код ОКТМО |

106 | Основание платежа | 0 |

107 | Налоговый период | 0 |

108 | Номер документа-основания платежа | 0 |

109 | Дата документа–основания платежа | 0 |

Скачать образец платежного поручения по ЕНП

Как начисляют пени

Если сальдо будет отрицательным и возникнет задолженность — пени будут начислять на общую сумму. Основание — п. 6 ст. 11.3, п. 8 ст. 45, п.3 ст. 75 НК.

Налоговая начнет начислять пени со дня образования отрицательного сальдо, а прекратят сразу, как только на ЕНС поступит новая сумма. При этом формировать отдельные платежки на уплату пени не нужно — просто при перечислении денег за налоги и взносы стоит прибавить к общей сумме величину пени.

Как вернуть переплату

Переплата по отдельному налогу отражаться не будет — весь излишек покажут общей суммой.

Есть несколько вариантов, как распорядиться ей:

зачесть в пользу предстоящих платежей;

уплатить обязательные платежи за другое лицо, например, компанию делового партнера;

вернуть переплату на банковский счет.

Для помощи партнеру или возврата переплаты надо подать заявление через личный кабинет налогоплательщика. ФНС перенаправит поручение о возврате излишка казначейству не позднее, чем на следующий день после получения заявления. Еще один день дается казначейству на перечисление положительного сальдо.

Важно! Можно передумать и написать еще одно заявление — об отмене зачета в счет будущих платежей, полностью или частично. А вот отменить погашение обязательств другого лица не получится.

Как будут проводить взыскания с ЕНС

Как только налоговики обнаружат отрицательное сальдо на ЕНС — они выставят требование. Если налогоплательщик не исполнит его, то деньги спишут с банковских счетов или конфискуют драгоценные металлы, которые есть в банке. Если этих средств не хватит — пополнят сумму требования за счет имущества: личным, если это ИП; активами компании, если должник — юридическое лицо.

Обычно требования направляют в течение трех месяцев после образования отрицательного сальдо. Если задолженность не превышает 3000 рублей, то уведомление может прийти в течение года.

Долги по авансовым платежам могут взыскивать в таком же порядке, как и по остальным платежам.

Налоговая инспекция может взыскать долг в судебном порядке, если:

бесспорный порядок не применяется. Например, если задолженность возникла по сделкам взаимозависимых лиц или компаний — пп. 1 п. 3 ст. 45 НК;

сама пропустила срок на взыскание за счет денежных средств;

сама пропустила срок на взыскание за счет имущества.

Бизнес может обжаловать акт о взыскании. Для этого нужно обжаловать решение в вышестоящем налоговом органе, а в случае отказа обратиться в суд. Основание — пп. 12 п. 1 ст. 21, ст. 137 НК.

Если налоговики взыскали наличные деньги, личное имущество, средства или драгоценные металлы со счетов ИП или организации — можно сразу обращаться в суд. Основание — п. 48 Постановления Пленума Верховного Суда РФ от 22.06.2021 № 18.

Первая Экспертная Бухгалтерия поможет перестроить отчетность компании с учетом последних изменений в законе. Эксперты на прямой связи с Минфином, ФНС и другими ведомствами, первыми узнают обо всех изменениях в финансовом, трудовом, налоговом законодательстве. Услуги бухгалтеров, юристов, кадровиков включены в каждый тариф.

Хотите платить меньше налогов в 2024 году?

Мы знаем, как уменьшить налоговую базу и вернуть переплаты. Спишем убытки прошлых лет, подберем выгодный налоговый режим, льготы и субсидии

Реклама: ООО «Центр Бухгалтерских Решений», ИНН 5902063551, erid: LjN8KYGLg

Комментарии

6Здравствуйте! Вы во всех материалах указываете не верные реквизиты для перечисления ЕНП. п.16 реквизитов с 15.мая 2023г: Получатель: Казначейство России (ФНС России).

Добрый день! Спасибо, поправили!

"Главная польза единого налогового платежа для бизнеса — освобождение от постоянного контроля за суммами переплат и задолженностей по налогам, взносам, пени и штрафам. Теперь можно положить на единый налоговый счет (ЕНС) определенную сумму, а ФНС сама займется распределением денег по обязательным платежам".

В этом и состоит основной недостаток системы для налогоплательщиков.

Раньше я мог оплатить любое начисление, с которым я согласен.

Теперь не могу. Теперь налоговая "сама займется распределением"...

Зато Вы можете положить на ЁНС !!!

какое хорошее выражение!

По-моему это самое сильное описание этого процесса изо всех описаний, прозвучавших за последние 1,5 года!!

Прикольный поворот!

Уведомление сдал, налог заплатил, его нормально разнесли.

Спустя неделю или месяц что-то случилось и декларашку не сдал.

Ну, казалось бы.... 1000 штрафа и вся беда.

Теперь - нет! Налоги уже зачтённые выдернут из бюджета и получится, что ты не только декларацию не сдал, но и налоги не заплатил штраф уже НЕ 1 тыща а.... я забыл - на вскидку 5% от неуплаченной суммы? И это кажется за каждый месяц просрочки!

Прекрасно!