Число корпоративных клиентов каршеринговых сервисов постоянно растет. Например, 1000 клиентов ППР уже подключили эту услугу.

Если работа подразумевает частые разъезды в пределах города или командировки, сотруднику важно максимально быстро и комфортно добираться до пункта назначения. При этом компании, как правило, не хотят тратить на транспорт слишком много денег и ищут золотую середину между удобством и ценой.

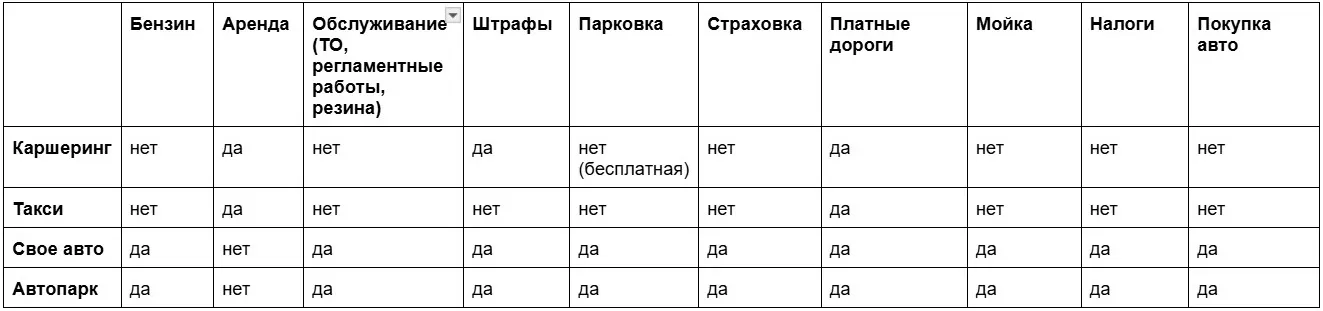

Что лучше: каршеринг, свое авто, такси или автопарк компании

Для поездки на деловые встречи обычно выбирают личный или служебный автомобиль, такси или каршеринг.

Служебный автомобиль удобен, если работа связана с постоянными разъездами. Но содержать его достаточно дорого: нужно обслуживать, страховать и платить транспортные налоги. Это же касается и личного транспорта. Кроме этого, не у каждого сотрудника может быть своя машина.

Такси может стать хорошей альтернативой: не нужно сидеть за рулем, и популярные агрегаторы работают практически везде. Но в 2024 году цены на такси выросли в 1,5–2 раза из-за износа автомобилей, находящихся в эксплуатации прямо сейчас, и увеличения цен на запчасти и топливо.

По соотношению удобства, скорости передвижения и цены каршеринг — оптимальное решение для бизнеса. Вот его основные плюсы и минусы.

Плюсы каршеринга

Машину можно оставить на пару часов у точки назначения, а затем на ней же поехать дальше. Это удобно, если за день нужно объехать несколько мест или деловая встреча проходит на объекте за городом или в промзоне, куда такси может ехать очень долго.

Кроме этого, для каршеринговых машин в крупных городах действует бесплатная парковка. В этом случае не придется платить даже за стоянку в центре.

Еще один плюс — выгодная цена. В стоимость аренды уже включены расходы на топливо, техническое обслуживание, транспортный налог и страховка. То есть использовать каршеринг дешевле, чем содержать собственный автопарк или пользоваться такси, где в цену поездки входят услуги водителя.

С каршерингом водитель, помимо аренды, должен оплачивать только проезд по платным дорогам и штрафы ГИБДД или от сервиса каршеринга, если они есть.

Мы сравнили расходы на разные виды передвижения в отдельной таблице.

Минусы каршеринга

До ближайшей машины иногда приходится долго идти пешком. Это неудобно, особенно если с собой много вещей или на улице плохая погода.

Еще одна сложность — возможное отсутствие сервиса в вашем городе. Сейчас агрегаторы работают в основном в крупных городах, например в Санкт-Петербурге, Москве, Екатеринбурге или Сочи. В большинстве регионов придется пользоваться такси или общественным транспортом.

И главное ограничение — каршеринг смогут использовать только сотрудники, у которых есть водительские права. Кроме этого, у многих агрегаторов есть свои требования к водителям. Например, возраст — не младше 21 года, или стаж вождения — не менее двух лет.

ППР сотрудничает с каршеринговым сервисом BelkaCar

Тарифы для юрлиц фиксированные — на цену не влияет высокий спрос. Сотрудникам нужно только скачать приложение BelkaCar и зарегистрироваться

Какие документы сотрудник должен предоставить работодателю после использования каршеринга

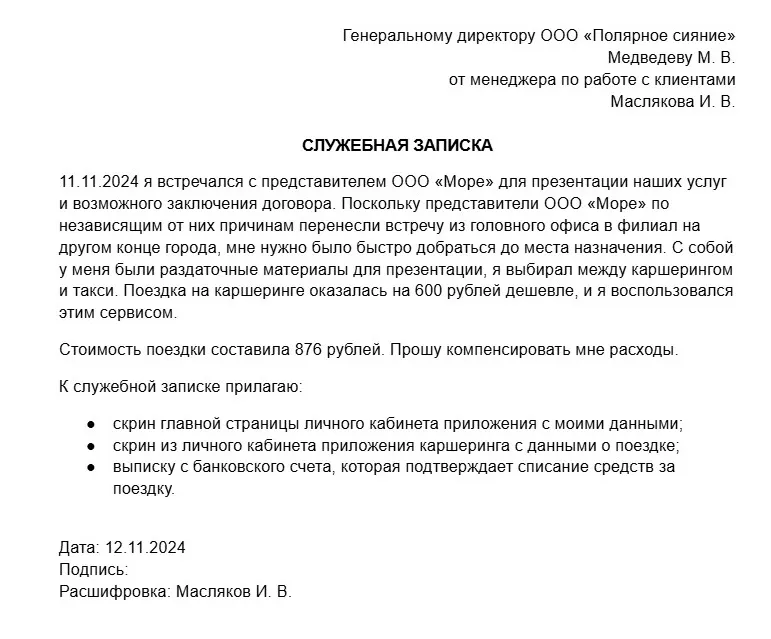

Сотруднику нужно отдать в бухгалтерию авансовый отчет или служебную записку, где он перечислит свои траты и приложит к ним доказательства — например, скрины или чеки. Вот как это сделать.

Авансовый отчет — это типовой документ, который составляют, если деньги на расходы были выданы авансом в бухгалтерии. В какой срок сотрудник должен отчитаться, согласно указанию Банка России от 05.10.2020 №5587-У, компания устанавливает сама. Исключение — авансовый отчет по итогам командировки. Его нужно сдавать в течение трех рабочих дней после возвращения.

Служебная записка составляется на имя руководителя компании в случае, если поездка была незапланированной и на нее не выдавали средства авансом.

Общепринятого образца, как и срока подачи, нет. Поэтому можно написать ее в свободной форме и сослаться на локальные нормативные акты компании при необходимости.

В документе сотрудник должен указать, где и когда он воспользовался каршерингом и почему именно этот вид транспорта был самым оптимальным. Руководитель должен ознакомиться с запиской, подписать ее и одобрить возмещение средств в бухгалтерии.

Согласно письму УФНС по городу Москве от 28.01.2019 №13-11/011687@ и письму Минфина от 29.11.2010 №03-03-06/1/742, к отчету или записке нужно приложить документы, которые будут доказывать, что сотрудник совершил поездку на каршеринговом автомобиле и заплатил за нее. Достаточно прикрепить чек из банковского приложения, если деньги списались с личной карты сотрудника, и скрин из приложения с данными поездки.

Договор с каршеринговой компанией прикладывать к отчету не обязательно, поскольку обычно его не заключают индивидуально с каждым клиентом, а публикуют на сайте рамочный. Достаточно будет заскринить личный кабинет в приложении, где указаны данные пользователя. Это докажет, что сотрудник действительно пользуется сервисом.

Нужно ли прописывать каршеринг в локальных актах компании

Если сотрудники пользуются каршерингом регулярно, лучше всего закрепить необходимость его использования в специальном документе.

Это может быть отдельное положение о каршеринге, если его используют для поездок в своем городе, или положение о командировках, где каршеринг указан в числе прочих командировочных расходов.

В документе нужно указать, кто из сотрудников может пользоваться каршерингом, при каких обстоятельствах и какие документы нужно предоставить для отчетности.

Например, можно разрешить использовать каршеринг только менеджерам по продажам, которые часто ездят на встречи с клиентами. Сотрудники должны ознакомиться с документом под подпись.

Каршеринг

Если вы подключаете каршеринг для служебных целей через сервис ППР, оплата будет списываться с привязанного к аккаунту корпоративного счета. Всю отчетность можно будет скачать из личного кабинета за пару минут

Как бухгалтерия должна оформить расходы на каршеринг

Оформлять траты на каршеринг нужно так же, как и другие служебные расходы, например авиабилеты или оплату отеля в командировке. Вот короткая инструкция, как это сделать.

1. Принять у сотрудника отчетность и провести взаиморасчеты

Если сотруднику авансом выдали на командировку 20 000 рублей, он потратил 18 500, то бухгалтерия должна получить отчет о тратах и остаток — 1500 рублей. В случае если сотрудник превысил лимит и потратил больше, например 23 000 рублей, компания должна закрыть перед ним кредиторскую задолженность и возместить 3000 рублей.

Если расчеты проводятся по факту, то сотруднику возмещают потраченную в командировке сумму, которую он указал в служебной записке. Если средства начисляют на банковскую карту сотрудника, лучше всего сделать отдельный перевод, а не суммировать эту выплату с зарплатой. Это нужно, чтобы не возникло путаницы с начислением НДФЛ.

2. Провести расходы в бухгалтерских документах

В бухгалтерии расходы на каршеринг записывают как расходы на обычные виды деятельности компании. При этом сотрудник может пользоваться каршерингом как в командировке, так и в своем городе во время рабочего дня. Вот какие проводки можно использовать:

Дт 71 Кт 51 (50) — для обозначения, что средства были выданы из кассы подотчетному сотруднику

Дт 26 Кт 71 — для отражения расходов на каршеринг

Дт 71 Кт 50 (51) — если делается выплата перерасхода по авансовому отчету

Дт 50 (51) Кт 71 — если сотрудник возвращает неиспользованный остаток аванса

Дт 71 Кт 50 — если компания компенсирует сотруднику траты из его личных средств

3. Внести в налоговую декларацию

Расходы на каршеринг указывают как прочие расходы, связанные с реализацией и производством, согласно статье 264 НК.

Их нужно подтвердить с помощью отчетов с данными поездки, скринов и чеков. Еще компания должна обосновать, что каршеринг — служебная необходимость. Как это сделать, расскажем ниже.

Как обосновать расходы на каршеринг для ФНС и почему это важно

Когда компания записывает оплату каршеринга как служебные расходы, это может влиять на размер налога на прибыль, который она заплатит по итогам отчетного периода. Вот как это работает.

Чтобы посчитать прибыль, которую компания получила за отчетный период, например за год, нужно из всех доходов вычесть все расходы. На полученную сумму бизнес платит налог на прибыль — например, при ОСНО он составляет 20%.

Если компания записала в расходы необоснованные траты на каршеринг, она тем самым уменьшила свою прибыль, а значит, и налог, который она платит государству.

При проверке поданной отчетности ФНС смотрит на размер расходов и доходов. Например, если расходы намного выше, чем в прошлом году, инспектор может назначить проверку. Для этого он запросит у компании документацию, которая покажет, куда и почему потрачены деньги.

В случае если расходы, в том числе на каршеринг, покажутся ФНС необоснованными, она обяжет компанию пересчитать их, исправить декларацию и заплатить недостающую сумму в счет налога.

В некоторых случаях ФНС может наложить штраф за указание в декларации необоснованных расходов. Он составляет 20% от неуплаченного налога согласно статье 122 НК.

Как обосновать расходы на каршеринг

Согласно статье 252 НК, служебные траты должны быть направлены на получение прибыли компанией и документально подтверждены. Например, поездка на встречу с клиентом, с которым можно заключить сделку, — это оправданные траты, а поездка по личным делам — нет.

Допустим, сотрудник едет на деловую встречу с клиентом на другой конец города и везет с собой образцы продукции для презентации. Пешком идти слишком далеко, а на общественном транспорте нужно сделать две пересадки, а затем пройти еще около 1 км. Поездка на каршеринге займет в два раза меньше времени, а машину сотрудник сможет оставить на стоянке около офиса клиента. В этом случае траты на поездку оправданны.

Рассмотрим другой пример. Если коллеги поехали на обед в ресторан на каршеринге, поездка не будет считаться служебной необходимостью. Это не деловой обед с партнерами или клиентами, а значит, компания не получит от него выгоды.

Такие ситуации должен отслеживать руководитель компании, чтобы не возмещать неоправданные траты.

Главное о каршеринге для бизнеса

Сотрудник должен предоставить бухгалтерии авансовый отчет или служебную записку и приложить к ним документы, которые подтверждают траты. Это могут быть банковский чек и скрин приложения каршеринга с данными поездки. Также сотрудник должен обосновать служебную необходимость использования каршеринга.

Бухгалтерия должна провести расходы на каршеринг как расходы, связанные с обычной деятельностью компании. Также бухгалтер должен провести взаиморасчет с сотрудником.

В налоговой декларации каршеринг учитывается как расходы компании, и их размер влияет на налоговую базу. По этой причине лучше всего регламентировать использование каршеринга в локальном нормативном акте и возмещать только стоимость тех поездок, которые подходят под указанные критерии. Если ФНС посчитает траты необоснованными, она потребует исправить декларацию, а в некоторых случаях может наложить штраф.

Каршеринг

Если вы хотите использовать каршеринг для деловых поездок, подключите его через ППР, и вам станут доступны 8000+ авто в Москве, Санкт-Петербурге, Краснодаре и Сочи — от партнера ППР BelkaCar

Реклама: ООО «Передовые Платежные Решения», ИНН: 7743036465, erid: LjN8KHTRg

Начать дискуссию