Дробление бизнеса в 2024 году: зоны риска и судебная практика

Критерии, которые могут насторожить ФНС

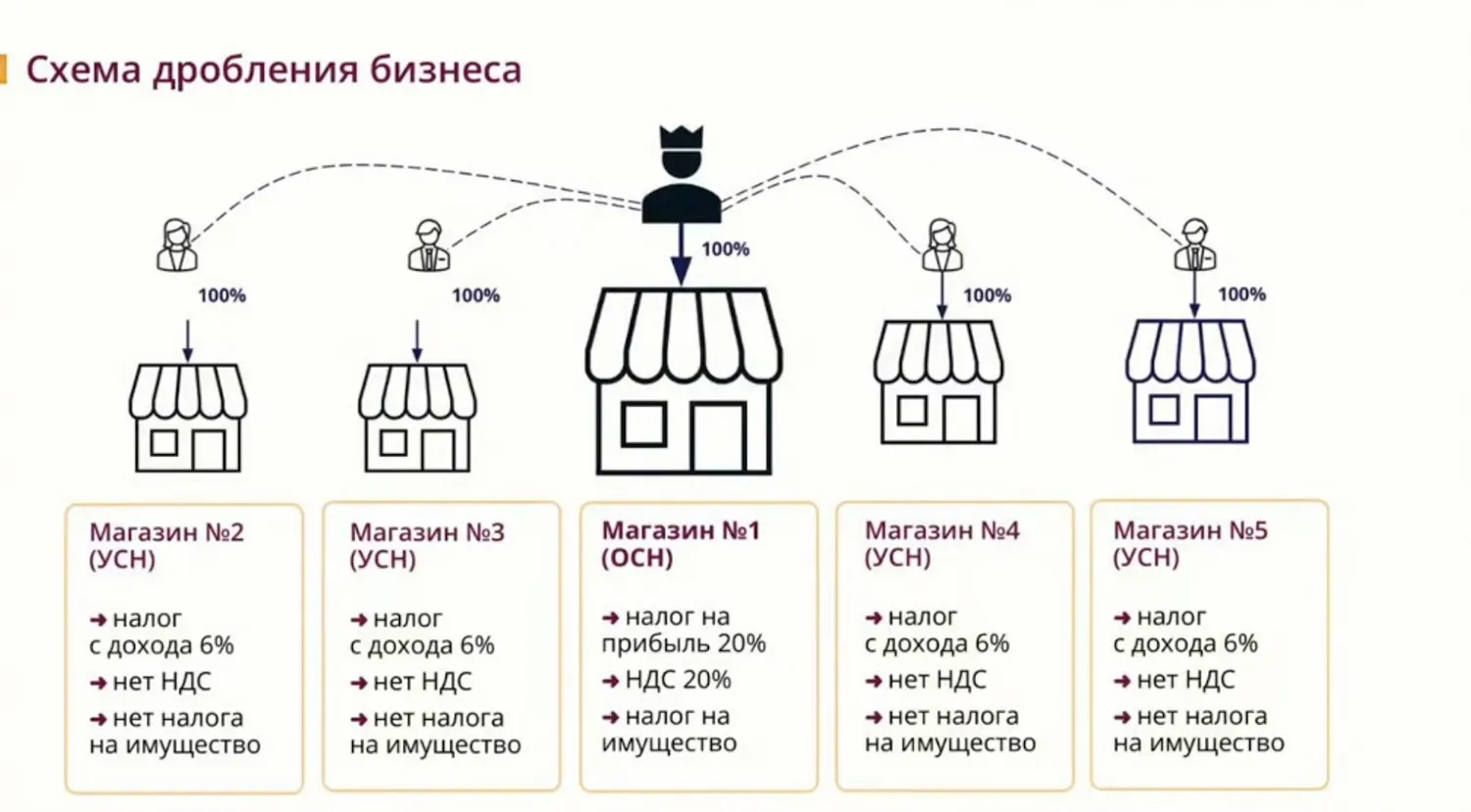

В любом деле об искусственном делении бизнеса фигурируют несколько участников: основной бенефициар и группа подконтрольных ему компаний или индивидуальных предпринимателей.

Например, есть одно производственное предприятие, которое выпускает продукцию, и несколько магазинов, оформленных на разные ИП и реализующих этот товар в розницу.

Перечислим моменты, которые станут для налоговой риск-факторами:

Все или большая часть участников «единого» бизнеса применяют спецрежимы налогообложения — УСН, ПСН, ЕСХН.

Без дробления компания или ИП не смогли бы применять спецрежим, например, из-за превышения ограничений по выручке на УСН.

Участники ведут «единый производственный процесс», то есть осуществляют одинаковую деятельность (например, три магазина продают в розницу продукцию одного производителя в одном регионе), или взаимодополняющую деятельность (компания «Альфа» роет котлован, ООО «Бета» заливает фундамент, ООО «Гамма» возводит бетонную коробку, а управляет всеми ООО «Омега»).

В разделении бизнеса между несколькими субъектами отсутствует деловая цель — кроме, получения необоснованной налоговой выгоды.

Последний момент при оценке бизнес-структуры становится ключевым. То есть любой риск-фактор сам по себе не является основанием для спора с налоговой, если у него есть деловая причина, и основной бенефициар может обосновать подозрительное сотрудничество с точки зрения экономической выгоды.

Незначительные признаки тоже считаются. Они не могут быть основополагающими для доначисления налогов, но ФНС их использует в качестве «вишенки на торте», то есть красиво обрамляет ими свою позицию в акте.

К таковым относится, например: общий email в договорах разных участников, один кабинет пользователя на hh.ru, единый представитель в суде или банках при открытии счета.

Как суд устанавливает дробление бизнеса

Российские суды за последние пять лет рассмотрели 643 дела об искусственном дроблении бизнеса, большинство из которых завершились не в пользу налогоплательщиков. Общая сумма налоговых доначислений за период с 2018 по 2023 год составила около 56 млрд руб.

В законодательстве понятие «дробление бизнеса» не раскрывается. Но суд обычно ориентируется на критерии, установленные письмом ФНС от 11.08.20147 № СА-4-7/15895@. Перечислим их:

Участники схемы ведут аналогичный вид экономической деятельности.

Фактически бизнесом управляют одни и те же лица.

Новые юрлица или ИП регистрируются незадолго до того момента, когда у действующих возникает риск утраты права на применение спецрежимов. Например, превышение ограничений по выручке для УСН.

Участники бизнеса несут расходы друг за друга: по аренде, коммунальным платежам, расчетам с поставщиками и т.д.

«Миграция сотрудников» — формальный перевод из одной компании в другую без изменения их должностных обязанностей.

У участников бизнеса нет собственных производственных активов — недвижимости, транспорта, оборудования и т.д. Основной бенефициар сдает активы в аренду подконтрольным лицам.

У компании нет собственных контрагентов, не входящих в «холдинг».

Суд устанавливает дробление бизнеса, оценивая совокупность факторов, которые свидетельствуют о том, что формально отдельные компании действуют как единое предприятие для снижения налогов или обхода законодательства.

Изучите, к каким выводам чаще всего приходят арбитражные суды в 2024 году, с помощью подбора аналогичных актов в сервисе ПравоПрактика:

Отслеживание свежей практики по интересующим вас критериям.

Детальный поиск по любым параметрам — всего 21 фильтр.

Готовый анализ найденных документов.

Самая большая в России база решений арбитражных судов и судов общей юрисдикции с промежуточными актами.

Время поиска нужного документа сокращается в 3 раза!

Примеры кейсов из судебной практики

Разберем реальные кейсы, чтобы показать, на что в первую очередь обращают внимание налоговики.

1. Кейс компании «Дом одежды»

Основное юрлицо — ООО «Дом одежды» — занималось производством обуви и реализовывало продукцию через розничные магазины, которые принадлежали отдельным ИП.

Налоговые органы пришли к выводу, и суд с ними согласился, что в этой бизнес-схеме имело место дробление бизнеса.

Контролирующие органы обратили внимание на риск-факторы:

Участники «группы» безвозмездно использовали единую торговую марку, общий дизайн, единую систему лояльности — дисконтная карта ООО «Дом одежды» принималась в магазинах разных ИП.

Производитель выступал единственным / основным поставщиком товаров для других участников.

ООО «Дом одежды» нес часть расходов за предпринимателей, например, за аренду магазинов.

Сотрудники производителя регистрировали других участников, имели доступ к их ПО, базе 1С — были признаки общей бухгалтерии, юридического сопровождения.

Расходы других участников согласовывались через «Дом одежды».

Наблюдалась «миграция» сотрудников из одного магазина в другой.

Кроме того, налоговиками была отмечена «сквозная» нумерация договоров поставки между бенефициаром («Дом одежды») и другими участниками, часть сделок заключена в один день. Этот признак не может быть основополагающим, но он дополняет общую картину кейса.

Обращайте внимание и на такие мелочи при планировании структуры своего бизнеса, глаз проверяющего непременно за них зацепится.

2. Кейс компании «Медиал»

В данном споре на стороне ответчика выступал фармацевтический холдинг, в который помимо бенефициара-поставщика входила также группа аптек в различных регионах.

ФНС выявила признаки дробления бизнеса:

Единый центр управления, общая бухгалтерия и кадровая служба.

Общее ПО для контроля продаж.

Единая ценовая политика.

Общий пул поставщиков, договоры с которыми заключались на одинаковых условиях и подписывались одним лицом.

«Миграция» сотрудников между участниками, трудовые книжки хранились в офисе бенефициара.

На сайте одной из компаний были указаны адреса аптек, принадлежавших другим компаниям группы.

Имейте в виду, что представительство в суде одним и тем же юристом или открытие счетов в банке одним сотрудником — также являются косвенными свидетельствами аффилированности.

3. Кейс компании «Санаторий Известия»

Речь в данном случае идет о двух санаториях в г. Сочи, которые были разделены только формально. По сути, оба участника работали как один бизнес.

Налоговики обратили внимание на признаки:

Общий вид деятельности — гостиничный бизнес.

Перераспределение выручки между компаниями — налогоплательщик сдавал номерной фонд в аренду одной компании и брал точно такой же фонд в аренду у другого участника группы.

Санаторий не смог объяснить деловой смысл этой схемы, это стало основным аргументом для ФНС. Очевидно, что единственная выгода для налогоплательщика была в том, чтобы нарастить расходы и перераспределить выручку.

Персонал фактически работал в одном офисе, пользовался одной материально-технической базой.

Общий пул поставщиков, сотрудничество с одним туроператором.

Единый центр управления и отдел бронирования.

Использование одного сайта, совпадение IP-адресов.

Централизованное хранение документов и печатей компаний.

4. Кейс компании «ЕМ Шиппинг»

Еще один интересный спор с ФНС, который закончился не в пользу налогоплательщика, но заслуживает внимания из-за аргументации контролеров.

ООО «ЕМ Шиппинг» — дальневосточная компания, которая занимается грузоперевозками водным транспортом. Для того чтобы покупать новые корабли, бенефициар специально регистрировал новые юрлица, приобретал на них ТС и затем брал в аренду. Подконтрольные фирмы были на УСН, соответственно, налог на имущество не платили. И лицензии на использование грузового водного транспорта у них также не было. Разрешительный документ оформлялся только на ООО «ЕМ Шиппинг».

Как налоговики распознали схему дробления:

Между компаниями группы не было разделения в деятельности, фактически велся один бизнес.

Подконтрольные юрилица финансировались (то есть корабли приобретались) за счет займов учредителей налогоплательщика.

Была накоплена большая кредиторская задолженность ООО «ЕМ Шиппинг» перед судовладельцами, которая погашалась неровно. Это делалось специально, чтобы ни одна компания не слетела с УСН по лимитам выручки.

Сделки между компаниями структурировались «искусственно» для наращивания расходов налогоплательщика на ОСНО.

Налогоплательщик-бенефициар нес расходы за других участников группы.

Компании-судовладельцы получали доход только от сотрудничества с ООО «ЕМ Шиппинг», других контрагентов не было.

Сотрудники компаний работали в одном офисе.

Представителем в банках был один и тот же человек, который открывал расчетные счета.

Налоговые органы всегда оценивают совокупность признаков. Такой подход позволяет более точно определить, действительно ли произошло дробление бизнеса или речь идет о законной деловой структуре.

Система для поиска и анализа судебной практики

Найдем из 90 000 000 судебных актов нужное решение за 1 минуту

Аргументы, которые подойдут для защиты в суде

Чтобы уравновесить картину, приведем примеры позитивного исхода налоговых споров о дроблении бизнеса. Такие действительно есть в практике.

Аргументы, которые использовали налогоплательщики, чтобы отбиться от требований ФНС, можете взять на вооружение.

1. Дело «Годовалов», № А40-55466/2023

Фармацевтический холдинг для защиты своей позиции привел следующие доводы, и суд до кассационной инстанции встал на его сторону:

Несмотря на то, что все компании группы занимались схожей деятельностью (продажей фармпродукции), головная организация ООО «Годовалов» является оптовым дистрибьютором и реализует товар в том числе за рубежом. Остальные фирмы продают исключительно в розницу внутри России.

Часть участников «группы» была приобретена у независимых лиц в рамках расширения бизнеса с собственным штатом, имуществом, деловыми связями.

Юрлица несут самостоятельно свои расходы, чтоб подтверждает «рыночность» отношений.

2. Дело «ВИТ», №А34-3364/2020

Налогоплательщиком в данном споре являлось производственное предприятие, которое выпускало мясную продукцию. Взаимосвязаны с ним оказались несколько торговых компаний, реализующих товар комбината в розницу.

ООО «ВИТ» удалось доказать экономический смысл такой структуры. В определенный момент развития бизнеса, когда предприятию не выгодно было выходить в розницу, оно приобрело небольшие магазинчики для продажи (в том числе) своей продукции. Тем самым, компания охватила неиспользованную ранее нишу предпринимательской деятельности, но не уходила от налогов.

Еще одним важным аргументом послужило — наличие у налогоплательщика большого количества других покупателей, кроме участников «группы».

3. Дело «Фром Вайлд», №А03-5539/2022

Ответчиком в споре выступала алтайская компания, занимающаяся продажей продуктов для здорового питания.

Доводы с ее стороны были следующими:

Каждый участник «группы» имел свой штат сотрудников, отдельную бухгалтерию, кадровую службу, материально-техническую базу, рабочее помещение.

Наличие собственных поставщиков, не работающих с другими компаниями холдинга.

4. Дело «Приморский кондитер», №А51-4575/2021

Основным аргументом для налогоплательщика стал — рыночный уровень цен по договорам между компаниями группы и экономическое обоснование скидки 15%. ООО «Приморский кондитер» объяснил суду, что скидка предоставлялась за то, что розничные магазины согласились сохранить дизайнерское оформление, слоганы, брендирование производственной компании. Таким образом, налогоплательщик смог одновременно и отбить претензию налоговиков про «одинаковость» бренда, и обосновать снижение цены.

Решение небесспорное, но ответчику удалось отбиться от ФНС, поэтому кейс заслуживает внимания тех, для кому тема дробления также актуальна.

Еще больше судебных актов по налоговой тематике вы найдете с помощью ПравоПрактика. Это крупнейшая база для поиска и анализа судебной практики, которая уже содержит порядка 90 млн. документов и автоматически обновляется.

С ПравоПрактика — время поиска судебной практики сокращается в 3 раза!

Система для поиска и анализа судебной практики

Найдем из 90 000 000 судебных актов нужное решение за 1 минуту

Реклама: АО «Право.ру», ИНН: 7708095468, erid: LjN8Jyd4r

Начать дискуссию