Если организацию наказывают за налоговое правонарушение, это не освобождает от личной ответственности должностных лиц этой организации — руководителя и бухгалтера.

Административная ответственность

Бухгалтера могут привлечь к административной ответственности за недолжное исполнение своих «служебных» обязанностей. И фактов таких предостаточно. Поэтому важно знать, когда и за что могут оштрафовать, и стараться не допускать этих неприятностей.

Когда «административка» может угрожать бухгалтеру

Бухгалтера могут привлечь к административной ответственности, если выполняются три условия одновременно:

допущено правонарушение, предусмотренное нормами КоАП (ст. 2.4 КоАП, ч. 3 ст. 7 Федерального Закона от 06.12.2011 года № 402-ФЗ);

правонарушение стало результатом неисполнения (ненадлежащего исполнения) бухгалтером обязанностей, предусмотренных его трудовым договором и/или должностной инструкцией (ст. 2.4 КоАП);

установлена вина бухгалтера в соответствующем правонарушении. Вина может быть, как в форме умысла, так и в форме неосторожности (ст. 2.2. КоАП);

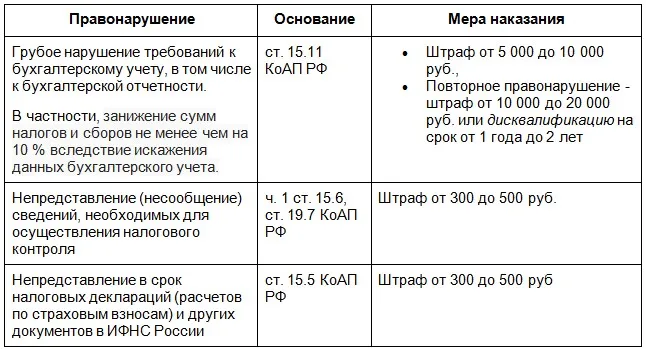

В частности, бухгалтера могут привлечь к ответственности за такие правонарушения:

В случае дисквалификации главбух фактически лишается своей должности на определенный судом срок (он не может устроиться бухгалтером никуда). Если дисквалифицированный работник продолжит занимать свою должность после вступления в силу постановления суда, то его могут оштрафовать на 5 000 рублей, а организацию — на 100 000 рублей (ст. 14.23 КоАП).

Когда административная ответственность НЕ угрожает бухгалтеру

Даже когда произошло налоговое нарушение, бухгалтера не накажут, если:

компания представила уточненную налоговую декларацию (расчет) и уплатила на ее основании неуплаченные суммы налогов + пени (ст. 81 НК);

бухгалтер исправил ошибки в установленном порядке (в т. ч. представил пересмотренную бухгалтерскую (финансовую) отчетность) до утверждения бухгалтерской (финансовой) отчетности;

искажение показателей отчетности произошло из-за третьего лица, в частности:

первичные документы, составленные другими лицами, не соответствуют фактам хозяйственной жизни;

первичные документы не переданы бухгалтеру или переданы с нарушением сроков (примечание 1.1 ст. 15.11 КоАП).

Субсидиарная ответственность

Субсидиарная ответственность — это право взыскания неполученного долга с другого лица, если первое лицо не может его погасить. Например, это возможно при ликвидации несостоятельной компании, т. е при банкротстве, в том числе за налоговые долги.

К субсидиарной ответственности привлекаются контролирующие должника лица (КДЛ). Ими могут быть физические и юридические лица, которые оказывают влияние на действия компании-должника в течение 3 лет накануне банкротства. И главбух тоже может быть КДЛ (пп. 3 п. 2 ст. 61.10 Федерального закона № 127-ФЗ).

Кредиторы, в их числе вполне может оказаться ФНС, вправе подать иск о привлечении КДЛ к субсидиарной ответственности не только во время процедуры банкротства компании-должника, но и в течение 3 лет после ее завершения. Но не позднее 10 лет со дня, когда имели место действия и (или) бездействие, явившиеся основанием для привлечения КДЛ к ответственности (ст. 61.14 Федерального закона № 127-ФЗ).

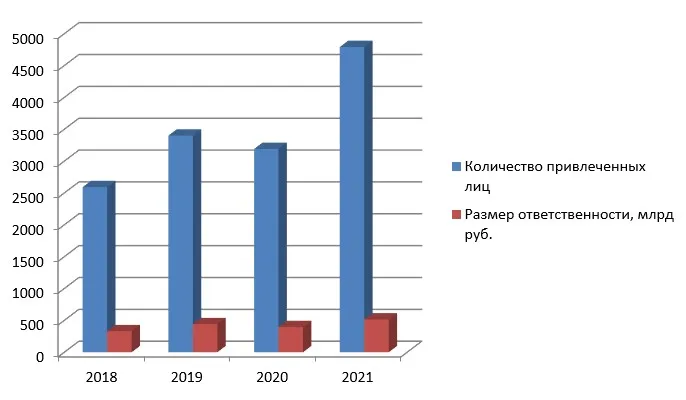

Количество заявлений от ФНС о банкротстве компаний за налоговые долги растет с каждым годом. И часто бухгалтеры вместе с руководителями обанкротившихся компаний гасят эти долги из собственных карманов.

Среди регионов в 1 полугодии 2022 года в ТОП-3 по числу компаний-банкротов попали:

Москва (1099 шт., +13,4% к первому полугодию 2021);

Московская область (436; +21,8%);

Санкт-Петербург (420; +4,7%).

Когда «субсидиарка» может угрожать бухгалтеру

Чтобы привлечь главбуха к субсидиарной ответственности, надо доказать 3 факта:

главбух давал обязательные для исполнения указания или иным образом влиял на компанию, т. е. являлся контролирующим должника лицом (КДЛ);

это происходило в пределах 3-х лет до момента появления признаков банкротства;

именно действия/бездействие главбуха, как КДЛ, спровоцировали банкротство.

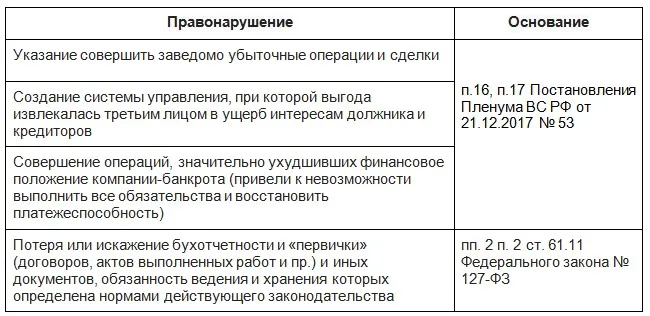

О том, каковы эти действия (бездействие) и что должен учитывать суд при принятии решения, указано в постановлении Пленума ВС от 21.12.2017 № 53. Так, неправомерным деяниями судья посчитает, в частности:

Примеры из практики

Дело бухгалтера Ахмадеевой. Это дело является одним из самых резонансных дел по «субсидиарке» бухгалтера из-за налоговых долгов компании. С бухгалтера хотели взыскать 5,5 млн руб. налоговых доначислений по результатам проверки (солидарно с руководителем компании). Эта история длилась почти 5 лет и к счастью закончилась для бухгалтера благополучно (определение АС Свердловской области от 20.05.2021 по делу № А60-59392/2016). Подробности читайте здесь >>.

Но так бывает далеко не всегда.

Дело бухгалтера Кибалова. Инспекция обратилась в суд о взыскании с бухгалтера налоговой задолженности в рамках банкротного дела (доначисления по результатам выездной проверки) в размере более 1 млн руб. Вина бухгалтера в умышленном искажении данных, подлежащих включению в бухгалтерскую отчетность и неуплате налогов, была доказана еще материалами налоговой проверки. Суды поддержали инспекцию (определение ВС от 13.01.2021 по делу № № А53-6904/2017).

Как бухгалтеру избежать субсидиарной ответственности

Помните, что главбух несет персональную ответственность, поэтому с целью сохранения своего имущества:

не соглашайтесь проводить операции без подтверждающих документов;

избегайте включения недостоверных данных в бухгалтерскую и налоговую отчетность;

самостоятельно либо с привлечением профессионалов проверяйте наличие необходимых первичных документов;

не становитесь формальным учредителем компании по настоянию руководства, т. к. риск субсидиарной ответственности только увеличится (см. определение ВС от 16.03.2021 по делу № А41-106127/2015).

не берите на себя обязанности, не предусмотренные должностной инструкцией. Например, по одобрению каких-либо сделок, проверке контрагентов (см. постановление АС Московского округа от 30.05.2019 № А40-151891/2014);

своевременно проводите оценку возможных налоговых рисков компании для исключения интереса со стороны налогового органа и, как следствие, огромных сумм доначислений, которые будет невозможно выплатить в бюджет.

Более подробно о субсидиарной ответственности бухгалтера читайте здесь >>

Узнать за минуту стоимость аудита с защитой от налоговых рисков >>

Уголовная ответственность

Уголовная ответственность за неуплату налогов давно не является «привилегией» руководителя. Еще в 2006 году Верховный суд указал, что к субъектам преступления, связанного с уклонением от уплаты налогов, сборов, страховых взносов, могут быть отнесены и главные бухгалтеры (бухгалтер при отсутствии в штате должности главного бухгалтера), а также иные уполномоченные лица, в том числе, фактически выполнявшие обязанности бухгалтера по налогам и не только (п. 7 постановления Пленума Верховного Суда от 28.12.2006 № 64).

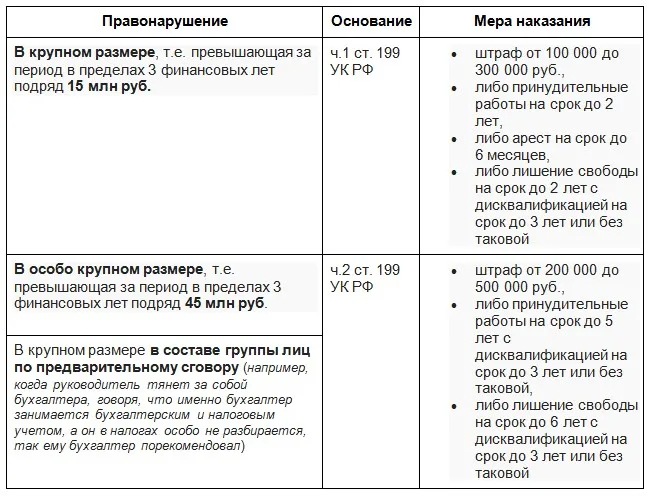

Когда «уголовка» может угрожать бухгалтеру

Уголовная ответственность бухгалтеру может грозить, если организация уклоняется от уплаты налогов (сборов, страховых взносов) в бюджет:

Если в ходе следствия будет доказано, что главный бухгалтер умышленно участвовал в совершении налоговых преступлений (независимо, по указанию руководителя или в личных целях), его наверняка привлекут к уголовной ответственности по соответствующим основаниям.

Примеры из практики

Случаев на практике, когда бухгалтеры совершают противоправные действия, в т. ч. под нажимом руководства, предостаточно. Например, отражают в бухгалтерском и налоговом учете недостоверные сведения, уменьшают налоговую базу. А последствия этого могут «аукнуться» бухгалтеру уголовной ответственностью, в т. ч. за соучастие в налоговом преступлении.

Например, с целью сохранения спецрежима и уклонения от уплаты налогов на общей системе налогообложения руководитель фирмы решила использовать схему формального дробления бизнеса (создала несколько подконтрольных компаний на УСН). Бухгалтер получила доступ к расчетным счетам и реквизитам данных компаний для контроля лимита выручки и ее распределения между участниками созданной группы компаний.

Цена такой «оптимизации» — 82 млн руб. доначислений по результатам налоговой проверки и уголовная ответственность (ч. 2 ст. 199 УК) руководителя (4 года условно) и бухгалтера (3 года условно) (обвинительный приговор Дзержинского районного суда Санкт-Петербурга от 28.02.2022 года по делу № 1-10/2022).

Стоит отметить, что бухгалтеры получают реальные сроки лишения свободы не так часто (отделываются штрафами или условным сроком). Иногда бухгалтеров освобождают от уголовной ответственности по нереабилитирующим основаниям (например, по амнистии). Однако при таком освобождении вина в совершении налогового преступления сохраняется и часто этим фактом апеллируют конкурсные управляющие, кредиторы (ФНС) в делах по взысканию налогового долга в рамках субсидиарной ответственности (например, постановление КС от 08.12.2017 № 39-П; определение АС Свердловской области от 20.05.2021 года по делу № А60-59392/2016).

Как бухгалтер может предотвратить уголовную ответственность

Не будет уголовной ответственности, если бухгалтер:

не принимал самостоятельно решений,

не распоряжался средствами компании,

не обладал контрольными функциями,

не мог и не должен был осознавать незаконный характер своих действий и их последствия.

Поэтому очень важно заранее оценивать свои персональные риски, принимая решение о сомнительной налоговой «оптимизации». А при «нажиме» со стороны руководства попробовать переубедить с помощью судебной практики, свидетельствующей о повышенных персональных рисках самого руководителя. Вот лишь несколько примеров:

Налоговый долг компании в 852 млн руб. взыскивают с ее руководителя >>

Учредитель компании взыскал с руководителя 43,8 млн руб. убытков из-за мнимых сделок >>

Руководитель компании возместит бюджету ущерб 76 млн руб. >>

И, конечно, здесь также лучше заручиться поддержкой профессионалов — использовать для экономии не «налоговый схематоз», легко вычисляемый инспекцией, а законные способы, предусмотренные НК, без налоговых рисков и финансовых потерь.

Комментарии

1Внести уточнение нужно, что бы ответственность наступила нужна доверенность подписанная уполномоченным лицом. Например, директором по управлению организации и никак иначе. Это уже не личная ответственность должностного лица как бухгалтера, а организационно правовой как организации - организация же не уплатила налог. У бухгалтера наступает ответственность если в ходе деятельности понесли убытки предприятие, и то нужно доказать данный факт. Тогда наступят отношения гражданско-правовые но не уголовные (в тех случаях если это организации находящиеся на гособеспечение). Моё мнение...Вы суровый человек, жесть просто представить...щас всех бухгалтеров за то что где то как то свою подпись поставил сажать и штрафовать. Нужно правительству пересмотреть этот факт, но отстаивать свои права в суде разрешается и доказывать что преступления нет, по коап тогда и отменят и наказания. Но бухгалтер может и со встречным иском пойти и отсудить у компании моральный вред по 16.1 ГК

Спасибо)