Кому и зачем нужен управленческий учет

Бухгалтерский учет не дает достаточной информации для управления бизнесом. Бухгалтерскую отчетность составляют, как правило, раз в год. Если собственник бизнеса целый год не знает результатов своей деятельности, то и его управленческие решения будут запоздалыми или уже вообще не нужными.

Можно формировать бухгалтерскую отчетность и чаще: раз в квартал или в месяц. Но здесь возникает другая проблема. Бухгалтерская отчетность в основном служит интересам внешних пользователей: инвесторов, банков, контролирующих органов. Для управления бизнесом нужны показатели, сформированные с учетом его особенностей. Например, с детализацией по направлениям деятельности, когда финансовые результаты формируют не по компании в целом, а по отдельным производственным площадкам, торговым точкам и даже по видам продукции или товаров.

Например, у торговой компании есть два магазина, и она работает с прибылью. Но один из магазинов убыточный, чего нельзя увидеть по данным бухгалтерской отчетности. Если бы у компании был управленческий учет в разрезе магазинов, владелец увидел бы, что одна из торговых точек приносит убытки и принять меры: скорректировать ассортимент, изменить режим работы или уволить старый персонал и нанять новый.

Управленческий учет позволяет получать информацию с такой периодичностью и в том виде, как это удобно владельцу. Поэтому он нужен как крупному, так и малому бизнесу. А вот как именно организовать управленческий учет — зависит от масштабов и сложности деятельности.

Приглашаем пройти пробное бесплатное онлайн-занятие курса «ФСБУ 25/2018: как применять самый сложный стандарт». Автор — генеральный директор Академии «Регламент» Алексей Иванов, известный читателям «Клерка» как Переводчик с бухгалтерского. В курсе он простым языком на практических примерах разбирает нюансы бухгалтерского учета аренды и дает готовые решения для внедрения в работу.

ФСБУ 25/2018: как применять самый сложный стандарт

Бесплатное пробное занятие курса Академии «Регламент»

Сделайте шаг к победе над ФСБУ!

Управленка начального уровня: только отчет о движении денежных средств

Это самый простой и понятный способ учета. Деньги поступили — выручка, деньги потрачены — расходы. Учет денег позволяет контролировать финансовые потоки компании, всегда знать, сколько есть свободных средств, и вовремя заметить угрозу дефицита. Для этого даже можно ничего не делать самому. Личные кабинеты крупных банков дают возможность автоматически разбивать поступления и расходы по статьям. Если такого сервиса нет, простейший отчет о движении денежных средств (ОДДС) можно составить самостоятельно с помощью Eхсеl.

На начальном этапе одного ОДДС вполне достаточно, если у бизнеса:

1. Нет существенных авансов или отсрочек платежа.

2. На конец месяца или квартала на складе не остаются запасы товаров, сырья или продукции.

3. Нет кредитов и займов.

В других случаях одного учета денег будет недостаточно для полноценного управления.

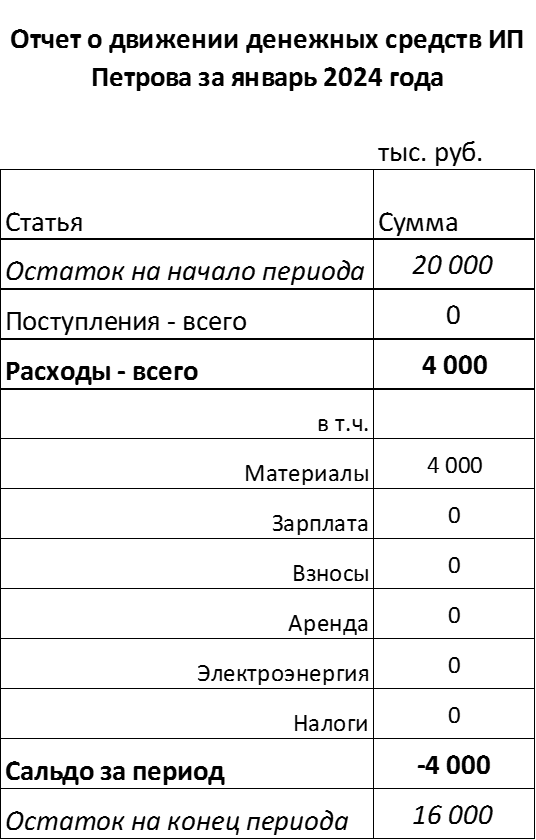

Пример 1.

ИП Петров занимается производством мебели. В конце декабря 2023 года он получил аванс 20 000 тыс. руб. под выпуск 40 комплектов офисной мебели. Производственные мощности предпринимателя позволяют выпустить 10 таких комплектов в месяц. В январе 2024 года ИП произвел и отгрузил 10 комплектов на сумму 5 000 тыс. руб. и потратил 4 000 тыс. руб. на материалы.

На конец января у Петрова осталось на счете 16 000 тыс. руб. Если вести только ОДДС, то предприниматель может решить, что остаток на конец месяца — это прибыль, и потратить на свои нужды. А в следующих периодах не хватит денег на закупку материалов и другие необходимые расходы, и заказ будет сорван. Если покупатель потребует вернуть деньги, будут большие проблемы, ведь они уже потрачены. В такой ситуации дело может дойти даже до банкротства.

Чтобы избежать подобных ситуаций, нужно кроме ОДДС использовать отчет о финансовых результатах.

Управленка среднего уровня: добавляем отчет о финансовых результатах

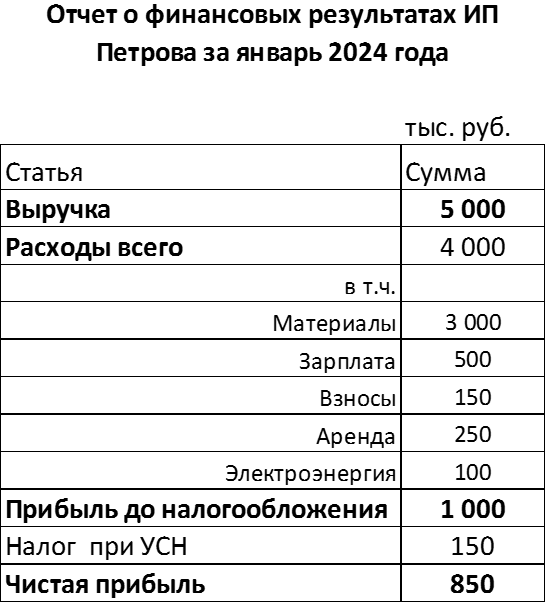

Отчет о финансовых результатах (ОФР) составляется методом начисления. Это значит, что доходы и расходы нужно учитывать в тех периодах, когда они фактически произведены, без учета поступлений и оплаты денег. В отличие от ОДДСг, данные в ОФР нужно заносить без учета НДС и акцизов.

Пример 2.

Вернемся к ИП Петрову. Для простоты будем считать, что он работает без НДС. Стоимость списанных за месяц материалов, из которых произведена мебель, равна 3 000 тыс. руб. Другие расходы по начислению за месяц составили еще 1 000 тыс. руб., в том числе:

зарплата — 500 тыс. руб.

страховые взносы — 150 тыс. руб.;

арендная плата — 250 тыс. руб.;

электроэнергия — 100 тыс. руб.

Прибыль по данному заказу за 10 комплектов мебели за январь будет равна:

5 000 тыс. руб. - 3 000 тыс. руб. - 1 000 тыс. руб. = 1 000 тыс. руб.

Кроме того, из прибыли нужно вычесть 150 тыс. руб. — налог по УСН по ставке 15%

Получается, что из 16 000 тыс. руб. остатка на счете ИП по состоянию на конец января может свободно распоряжаться только 850 тыс. руб. Остальные 15 150 тыс. руб. нужно зарезервировать и в следующих месяцах использовать для финансирования необходимых расходов, чтобы полностью выполнить заказ.

Управленка продвинутого уровня: добавляем управленческий баланс

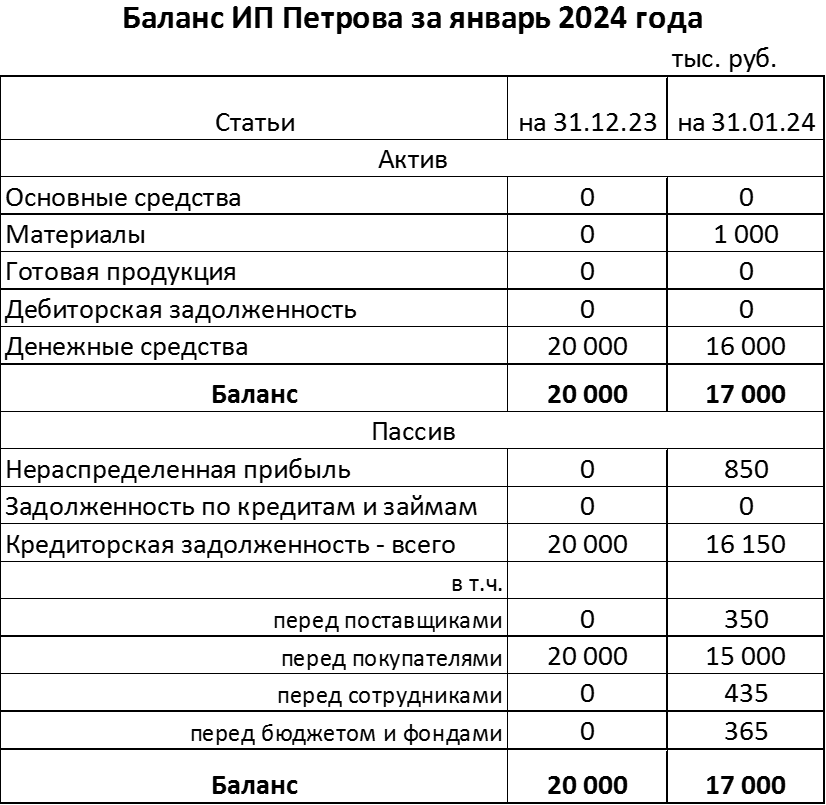

Управленческий баланс показывает соотношение между ресурсами бизнеса (активы) и их источниками (пассивы).

Пример 3.

Предположим, что ИП Петров только начинает работать с января. Крупный заказ на 40 комплектов мебели — это его первый заказ, других пока нет. На начало месяца в активе был полученный аванс 20 000 тыс. руб. ИП работает в арендованном помещении и на арендованных станках, поэтому основных средств в балансе нет. Запасов тоже пока нет.

Пассив на начало января — это кредиторская задолженность перед покупателем — те же 20 000 тыс. рублей — стоимость партии мебели, которую ИП должен произвести и отгрузить.

Рассмотрим, как изменился баланс на конец января. Денег в активе осталось меньше — 16 000 тыс. руб. Кроме того, в актив добавились материалы на 1 000 тыс. руб., так как ИП купил их на 4 000 тыс. руб., а списал в расходы только 3 000 тыс. руб.

Кредиторская задолженность перед покупателем в пассиве уменьшилась с 20 000 тыс. руб. до 15 000 тыс. руб., так как ИП отгрузил часть оплаченной партии мебели на 5 000 тыс. руб.

Также в пассиве появилась кредиторская задолженность по тем затратам, которые были начислены в январе, но подлежат оплате в следующих периодах:

перед сотрудниками по зарплате за вычетом НДФЛ — 435 тыс. руб.;

по взносам — 150 тыс. руб.;

перед арендодателем — 250 тыс. руб.;

перед поставщиком электроэнергии — 100 тыс. руб.;

перед бюджетом по НДФЛ и налогу при УСН — 215 тыс. руб.

Кроме того, в пассиве появилась нераспределенная прибыль за январь в сумме 850 тыс. руб.

Из предыдущих отчетов видно, что отклонение между остатком денег на конец января и чистой прибылью за январь равно:

16 000 тыс. руб. – 850 тыс. руб. = 15 150 тыс. руб.

Где можно увидеть эту цифру в балансе? Общая кредиторская задолженность на конец января равна 16 150 тыс. руб. Это стоимость тех ресурсов, которые ИП должен будет потратить в дальнейшем. Но с другой стороны, у него в активе есть запас материалов на 1 000 тыс. руб. — платить эту сумму уже не понадобится.

Отсюда получается сумма предстоящих затрат, которая равна разности между остатком на счете и прибылью:

16 150 тыс. руб. – 1 000 тыс. руб. = 16 000 тыс. руб. – 850 тыс. руб. = 15 150 тыс. руб.

Таким образом, баланс позволяет увязать между собой ОДДС и ОФР.

ИП Петрову из примеров можно было бы ограничиться и двумя формами. Если в работе один заказ и затраты состоят всего из нескольких статей, то несложно увидеть, почему отличаются результаты по начислению и по оплате. Но на практике предприниматели и организации могут одновременно работать с десятками и сотнями заказов, по каждому из которых будут свои условия расчетов. В этом случае без дополнительного отчета будет сложно понять причины отклонений между двумя формами. Если вы чувствуете, что информации из двух отчетов недостаточно для понимания ситуации, значит, пора добавить баланс.

ФСБУ 25/2018: как применять самый сложный стандарт

Онлайн-курс Академии «Регламент»: лекции Алексея Иванова, домашки, разборы, сертификат гособразца

Реклама: ООО «АКАДЕМИЯ «РЕГЛАМЕНТ», ИНН 7801725668, erid: LjN8KSXQQ

Комментарии

14Обычно так и собирается. Хорошо, если только первую)

Платежный календарь к ддс бы добавить. Для повышения управляемости.

Сам так делаю :)

Все, кто в теме, так делают))

И давно наличие управленческого баланса говорит о продвинутом уровне УУ? Это всего лишь факт, хорошо, если достаточного уровня аналитики. А как же краткосрочное/среднесрочное/долгосрочное планирование? Где бюджетирование и текущий прогноз? Про платёжный календарь уже написали, но и этого мало для продвинутого-то уровня УУ.

Так статья-то для малышей: ИП и микрооошек. Для них управленческий баланс - это космос :) Этой статьей щупаем интерес к теме: если "зайдет", будем дальше тему УУ качать от простого к сложному.

Даже для ИП и МСП для продвинутого уровня УУ хоть какое-то планирование уже должно быть. Моё личное мнение (никому не навязываю), что краткосрочное и среднесрочное планирование НАМНОГО важнее управленческого баланса. Баланс этот в основном для галочки нужен, но вот ОДДС и ОФР должны быть не только факт, но и план.

Статья с примерами получилась достаточно объемной. Стоит ли перегружать ее дополнительной информацией?

Уверен, что этой информации уделят внимание в будущем.

Под продвинутый уровень УУ надо отдельный ресурс заводить. КлеркУУ или КлеркУкУ)))

Пока выглядит всё так, что управленческий баланс - это прям вершина УУ. А это не так. Из моего личного опыта могу сказать, что планирование ДДС хотя бы на месяц, а финансового результата хотя бы на квартал куда важнее и фактического управленческого баланса, и бюджета по балансовому листу.

Это именно для ИП и МСП, для больших компаний минимальный горизонт планирования гораздо дальше, понятное дело.

Согласен, что бизнес без Планирования существует по принципу - Видимость ноль, иду по приборам.

Однако, для планирования нужна информация. Согласны?

Получается, что для начала планирования нужно начинать собирать информацию. В ддс, pnl, баланс. Статья про этот начальный этап. Это если мы не говорим о бизнесе с нуля.

Один из способов, но не единственный.

На практике бывает всякое. Порой приходится собирать хоть какую-то информацию хоть куда-то)))

Ваша сентенция должна служить доказательством тому, что наличие управленческого баланса равно продвинутому уровню УУ?

Я высказался в шуточной форме про уровни Управленческого учета)

По факту различий не делаю. Управленка состоит из множества инструментов. В том числе и баланса. Говорит ли наличие последнего об уровне Управленческого учета хозяйствующего субъекта? Нет.

Бизнес может быть управляемым и без баланса. Платежный календарь, анализ план/факт помогают. Вопросы качества управления и масштабирования остается открытым.