Как отвечать на налоговое требование, чтобы не попасть в ловушку налоговиков

Основная задача ФНС на ближайший год, по заявлению Минфина, — поддержка стабильно высокого уровня поступлений в бюджет страны.

В том, что налоговики справятся, сомневаться не приходится. Средняя сумма дополнительно начисленных платежей на одну результативную (с доначислениями) выездную проверку в 2022 году составила 74 млн руб. (с учетом пени и штрафов), в 2021 году — 54 млн руб. Причем 96% выездных проверок из всех проведенных в 2022 году были результативными (отчет ФНС по ф. 2-НК, август 2023 года).

Компания «Райт Консалтинг», которая ежедневно консультирует представителей малого бизнеса в части ответов на запросы и требования, рассказала, как работает налоговый контроль сейчас, на какие идет уловки и как противостоять незаконным действиям налоговиков.

Виды и формы налогового контроля

Налоговые требования условно делятся на два вида:

1. Требования об уплате налогов. Их обычно можно получить, если

пропустили сроки уплаты;

ошиблись в реквизитах,

перечислили в бюджет меньше чем нужно или не заплатили вообще.

В таких требованиях указывают сумму задолженности и срок, в течение которого ее нужно погасить. Если не успеете оплатить, вам могут заблокировать расчетный счет.

2. Требования ответить, пояснить или предоставить документы.

Следует учесть, что налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено настоящей статьей или если представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено настоящим Кодексом (ст. 88 п. 7 НК).

Важно! На практике запрашивают любые документы и в любом количестве, но по факту не всегда имеют на это достаточно оснований, поэтому важно проверять каждое требование на правомерность.

Зачем налоговая требует пояснения или документы

ИФНС может прислать требование, если у нее возникли к вам вопросы в следующих ситуациях:

1. Во время налоговой проверки (ст. 87 НК). Она может быть выездной, то есть на вашей территории, или камеральной — когда вы сдаете декларацию, а налоговики проверяют ее у себя.

При планировании выездных проверок налоговики руководствуются общедоступными критериями, которые изложены в приказе ФНС от 30.05.2007 № ММ-3-06/333@ (в ред. от 10.05.2012).

Камеральная проверка начинается сразу, как только организация или ИП подаст в ИФНС декларацию или расчет.

Важно! Провести камеральную проверку налоговая должна в течение трех месяцев со дня предоставления декларации или расчета. Продление камералки законом не предусмотрено. Соответственно, запрашивать документы/информацию после окончания проверяющий не имеет права. Но может назначить дополнительные мероприятия — до одного месяца после проверки. В этот период вы можете получить требование. Оно оформляется в общем порядке.

2. Во время встречной проверки — когда проверяют компанию или ИП и чтобы подтвердить информацию, опрашивают контрагентов (ст. 93.1 НК).

Например, предприниматель продает автошины, которые закупает напрямую у российского завода. У этого завода идет выездная проверка за 2021–2022 годы, поэтому ИП присылают требование представить в налоговую все накладные на шины за этот период.

3. Вне налоговых проверок — когда проверяют конкретную сделку (ст. 93.1 НК). Например, фирма купила автомобиль. Налоговая инспекция считает, что продавец не уплатил положенные налоги, и проверяет именно эту сделку, запрашивая документы у продавца и покупателя.

Важно! Вне рамок проведения налоговых проверок могут запрашиваться только документы по конкретным договорам, если запросили документы, например, касающиеся деятельности организации за три года, а не относительно конкретной сделки, то действия налогового органа можно обжаловать в порядке, установленном гл. 19 НК (ст. 137–139.3).

В требовании при этом должен быть указан контрагент, номер и дата договора, наименование документа, период, к которому относится документ (п. 3 ст. 93.2 НК).

Когда надо ответить на требование

Обычно срок, в течение которого налоговики ждут от вас ответ, указывают в требовании.

5 рабочих дней — если запрос связан с проведением налоговой проверки у контрагента (п. 1 ст. 93.1 НК);

10 рабочих дней — если документы запрашивают при налоговой проверке или вне рамок проверки, по конкретной сделке с контрагентом.

Срок исполнения требования об уплате — 8 рабочих дней, если в нем не указан более длительный срок.

Как продлить срок для ответа

Если вы не успеваете подготовить необходимую информацию/документы или находитесь в командировке, можно письменно попросить ИФНС об отсрочке. Сделать это надо не позже, чем на следующий рабочий день после дня, когда получили требование (п. 3 ст. 93 НК).

Составьте просьбу по утвержденной ФНС форме — в виде уведомления о невозможности представить документы/информацию в срок. Отправьте просьбу через интернет или отнесите лично — важно, чтобы был документ, подтверждающий отправку: подпись инспектора, который принял уведомление, или квитанция оператора ЭДО.

Предоставить отсрочку — не обязанность налоговой, а право. Поэтому могут и отказать.

Ответ налоговой на требование: пошаговый алгоритм действий

1. Проверить требование на правомерность и задать поясняющие вопросы (если есть необходимость).

Прочитайте требование внимательно, откройте пункты НК, на которые ссылаются проверяющие, сверьте их с тем, что написано.

Если выявлены нестыковки, задайте проясняющие вопросы налоговой.

2. Понять причину. Перед тем как строить ответ на требование, важно задать себе вопрос: «А почему оно мне пришло?» Каковы основания для выставления требования или где-то есть подвох?

3. Классифицировать требование: помогающее или втягивающее в «воронку продаж» (о воронке читайте ниже в статье).

4. Понять цель. Что мы хотим получить? Ответить на требование, предоставив как можно больше информации или ровно столько, сколько требует того законодательство, а не инспектор?

5. Разобраться в ситуации, изучить законодательство и судебную практику.

6. Понять риски, вероятности их наступления и возможные последствия.

7. Определить стратегию и тактику. После того как вы поймете, какое перед вами требование, какую цель преследуют налоговики и что вы хотите получить, — самое время выстраивать стратегию ответа и тактику.

Совет! Не давайте все документы, отвечая на требование, если нет такой обязанности. Оспорить написанное всегда дороже, чем грамотно ответить на требование.

Вы всегда можете получить грамотную консультацию и подробный алгоритм действий в ответе на запрос или требование

Оставьте заявку прямо сейчас

Как предпринимателю избежать уловок налоговиков

Наш большой опыт и ежедневная практика в консультировании помогают классифицировать каждое требование на:

Справедливое (помогающее), когда, действительно, предприниматель допустил ошибку, и ее необходимо исправить;

Затягивающее в «воронку продаж». То есть, когда у налоговой цель не помочь бизнесу, а затянуть в детальную проверку, цель которой — доначислить штрафы и пени.

Как это происходит на практике

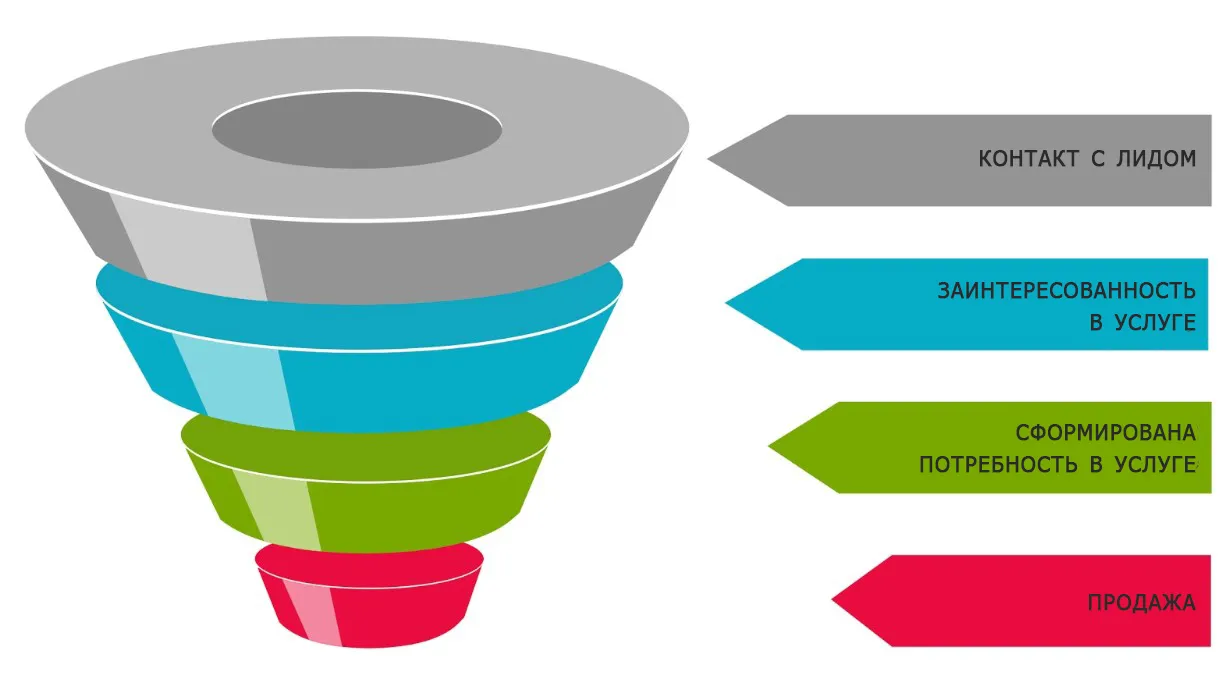

Есть в маркетинге такой термин, как воронка продаж. Это путь от знакомства с продуктом до его приобретения. Она включает в себя несколько этапов: привлечение внимания клиентов, формирование интереса к продукту/услуге, превращение этого интереса в конкретное желание — купить и, наконец, финальное действие — совершение покупки.

Примерно по такому же пути налоговая ведет налогоплательщика, преследуя свои цели: сначала отправляет уведомление, требование или запрос, далее выявляет заинтересованность в услуге (получить спокойствие в обмен на исчерпывающую информацию по своей деятельности), потом формирует потребность в услуге по результатам комиссии, (может дойти до угроз проведения тематической проверки) и далее происходит сама «продажа» — то есть подача корректировок с доплатой налогов.

Пример из практики нашего агентства: клиент считал, что если он честный налогоплательщик, то доначисления ему не грозят, а потому предоставлял налоговой все, что она требовала, вопреки нашим предостережениям.

Однажды ИФНС пригласила его на рабочее совещание, и так как бояться ему нечего, — он согласился. Хотя мы отговаривали, так как в этой ситуации можно было не ходить и это не было бы нарушением.

В налоговой его ждал замначальника инспекции, сотрудник отдела камеральных проверок и представитель ОБЭП, все они сочли контрагента, с которым сотрудничал наш клиент, «сомнительным». Доводы о благонадежности поставщика игнорировались, а на предложение связаться с директором компании и все прояснить, наш клиент получил твердый отказ. Более того, ему вменяли доплату по НДС в связи с разрывами у его поставщика.

На вопрос, почему должен платить он, а не контрагент, наш клиент получил обескураживающий ответ от инспектора: «он от явки в налоговую инспекцию отказывается, а так как вы здесь, то и спрос с вас».

Выйдя из налоговой, клиент понял весь смысл наших предостережений и больше туда ни ногой. Ответы на требования в его компании теперь строятся не по принципу «мне скрывать нечего», а «предоставим столько, сколько необходимо по закону».

Распознать «воронку продаж» и сформировать стратегию и тактику ответа помогут бухгалтеры и налоговые консультанты

В нашей компании сформирован специальный алгоритм работы с требованиями, который дает точное понимание, что ФНС хочет от вас и как ответить так, чтобы избежать последствий

Получите консультацию прямо сейчас!

Тенденции в требованиях налоговиков в 2024 году

Как действуют налоговые органы в последнее время и какими пользуются схемами, покажем на примерах:

Разрывы по НДС и другим показателям, которые налоговики регулярно сравнивают согласно постоянно обновляемым регламентам и контрольным соотношениям.

Налоговики продолжают пополнять федеральный реестр выгодоприобретателей новыми налогоплательщиками, которых они считают недобросовестными. Это перечень предприятий, подозреваемых в применении схем по уклонению от налоговых обязательств. По факту, туда могут попасть просто компании, с которых есть, что взять, как в нашем примере выше.

Пристально проверяют договоры с самозанятыми и всячески пытаются поймать на том, что трудовые отношения, «замаскированы» под гражданско-правовые и хотят переквалифицировать их и доначислить страховые взносы. Это стало уже трендом и будет только набирать обороты.

Вызывают в налоговую инспекцию для дачи пояснений по убыткам, полученным в результате финансово-хозяйственной деятельности, предварительно запросив документы. В ходе мероприятия, инспектор настоятельно рекомендует не принимать часть тех затрат, которые ему (налоговому инспектору) показались якобы не обоснованными. К таким «необоснованным затратам» относилась «слишком большая амортизация производственного оборудования и даже слишком большой ФОТ». Предлагают подать уточненку и доплатить налог на прибыль со всеми пенями;

А бывает и такое, что налоговики, не получив незаконно истребованные документы, идут дальше и выписывают акт по итогам камеральной проверки, например, декларации по налогу на прибыль налогоплательщика. В акте снимают расходы, которых, как они считают, не было или были, но спорные. После чего налогоплательщику нужно доказать незаконность действий ФНС возражением на акт и зачастую предоставлением документов. Подобных судебных разбирательств накопилось достаточно за последнее время.

Как видите, налоговики ведут себя все изощреннее, поэтому бизнесу приходится быть осторожнее и подключать специалистов на каждом этапе. Тогда вероятность благоприятного исхода выше, а причины закидывать вас требованиями — сведены к минимуму.

Свяжитесь с нами, чтобы получить налоговую консультацию перед сдачей декларации и обсудить варианты снижения налоговых рисков.

Проактивное бухгалтерское сопровождение вашего бизнеса

Проконтролируем вверенные нам области, своевременно примем меры. При необходимости инициируем обсуждение вопроса, если он выходит за рамки нашего функционала

Реклама: ООО «РАЙТ КОНСАЛТИНГ», ИНН 7806405598, erid: LjN8JsvdN

Начать дискуссию