Как заполнять новую форму 6-НДФЛ

Все работодатели должны отчитываться по форме 6-НДФЛ за удержанный и перечисленный налог на доходы физических лиц. С отчетности за первый квартал две тысячи двадцать первого года сдавать 6-НДФЛ нужно по новой форме (Приказ ФНС РФ от 15.10.2020 № ЕД-7-11/753@). Сегодня мы разберемся, какие изменения произошли в расчете и как его заполнять по новым правилам. Ответы на эти вопросы подготовили эксперты системы Контур.Экстерн.

Все работодатели должны отчитываться по форме 6-НДФЛ за удержанный и перечисленный налог на доходы физических лиц. С отчетности за первый квартал две тысячи двадцать первого года сдавать 6-НДФЛ нужно по новой форме (Приказ ФНС РФ от 15.10.2020 № ЕД-7-11/753@). Сегодня мы разберемся, какие изменения произошли в расчете и как его заполнять по новым правилам. Ответы на эти вопросы подготовили эксперты системы Контур.Экстерн.

Раздел 1

Раздел один в новой форме кардинально отличается от старого. Теперь в нем отражаются сроки перечисления и суммы удержанного налога за последние три месяца отчётного периода.

В новом разделе указываем:

— в поле 020 — сумму НДФЛ, которую перечислили за всех физлиц за три месяца отчетного периода.

— в поле 021 — дату, не позднее которой нужно перечислить удержанный налог.

Это день, следующий за днем выплаты дохода, а для больничных и отпускных — последний день месяца, в котором получена выплата (п. 6 ст. 226 НК РФ). Например, в раздел один за первый квартал включается НДФЛ, удержанный с зарплаты за декабрь, которую выплатили в январе.

В поле 022 указываем общую сумму удержанного налога, которую нужно перечислить в дату из поля 021.

Также в разделе один появились строки для отражения сумм налога, которые налоговый агент вернул налогоплательщикам за последние три месяца отчетного периода. Это поля 030, 031 и 032.

Раздел 2

Новый раздел два напоминает раздел один старой формы. В нем обобщенно отражаются суммы начисленного дохода и удержанного налога нарастающим итогом с начала налогового периода. Но есть и различия.

Во-первых, при заполнении раздела для каждой налоговой ставки нужно указывать соответствующий код бюджетной классификации.

Во-вторых, в новом разделе два нужно указывать общую сумму дохода, начисленную с начала налогового периода. Затем из неё выделяются дивиденды, доходы по трудовым договорам и договорам ГПХ. Раньше выделяли только дивиденды.

В-третьих, появилась строка 180 «Сумма налога, излишне удержанная».

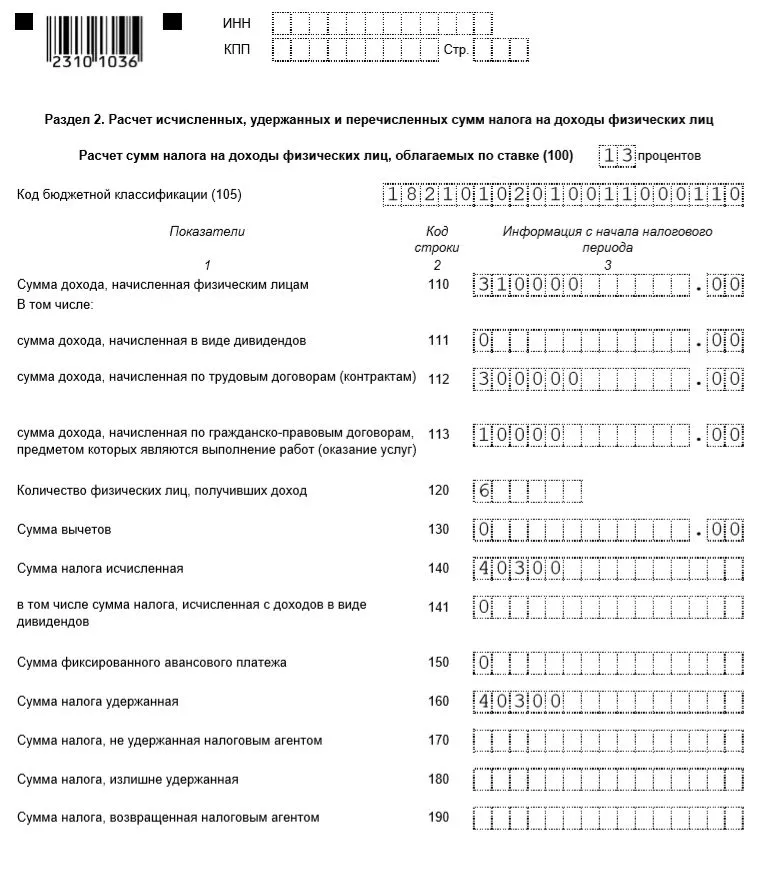

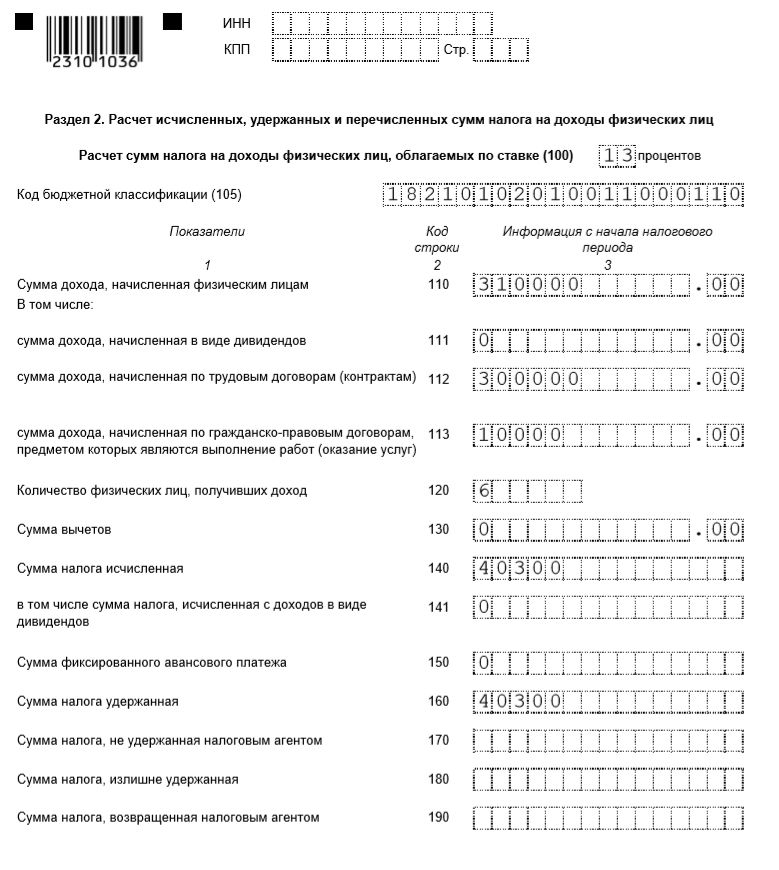

Рассмотрим на примере, как заполнять обновленный раздел за первый квартал.

В организации пять работников. Каждый из них получает зарплату 20 000 рублей в месяц. Вычеты не предоставляются. В феврале организация нанимала копирайтера, который написал пять статей для сайта. По договору ГПХ ему заплатили 10 000 рублей.

Строка 110, общая сумма дохода — 310 000.

Строка 112, сумма дохода по трудовым договорам — 300 000.

Строка 113, сумма дохода по договорам ГПХ — 10 000.

Строка 120, количество физлиц, получивших доход — 6.

Строка 140, исчисленная сумма налога — 40 300.

Строка 160, удержанная сумма налога — 40 300.

Приложение 1

С отчетного периода за 2021 год больше не нужно отдельно сдавать справку о доходах и суммах налога физического лица — 2-НДФЛ. Теперь она включена в состав 6-НДФЛ как Приложение один.

Существенное отличие здесь — раздел четыре, где нужно отразить сведения о неудержанном налоге. Раньше строка с таким названием входила в раздел два справки 2-НДФЛ.

Контур.Экстерн

Бесплатно сдать расчёт 6-НДФЛ через интернет

Комментарии

1Это фишка такая цифры буквами писать

На взгляд уже плохо распознаются)))