Процесс учета курсовых разниц в 2022-2024 годах

Задолженность в иностранной валюте обязательно подлежит переводу в рубли на дату погашения самой задолженности и на последнее число текущего месяца (за исключением авансов).

В налоговом учете, курсовые разницы, которые возникли при пересчете задолженности в рубли учитывают в составе внереализационных расходов или доходов, в зависимости от того, получилась разница отрицательной или положительной.

С 1 января 2022 года вступили в силу поправки в НК, которые устанавливают дату получения дохода в виде положительной курсовой разницы, возникшей в 2022-2024 годах. Этой датой будет являться дата прекращения требований (обязательств).

Изменения коснулись и отрицательных курсовых разниц, которые учитываются в составе расходов, только годом позже, с 1 января 2023 года.

Поэтому если в 2022 году при переоценке валютного обязательства на последний день месяца возникает:

Положительная курсовая разница, то она не учитывается во внереализационных доходах. Подобные суммы суммируются до момента прекращения (исполнения) требования.

Отрицательная курсовая разница включается во внереализационные расходы.

С 2023 года все курсовые разницы, которые возникли в результате переоценки обязательств, учитываются только на дату их погашения.

Важно, что в отношении курсовых разниц при переоценке валютных ценностей изменений нет, эти правила касаются только переоценки требований и обязательств.

В течение прошлого года Минфин выпускал несколько разъяснений по новой процедуре учета курсовых разниц, попробуем проанализировать все.

Инструкция Минфина, выпущенная в июле 2022

В июле 2022 года Минфин выпустил письмо, которое содержит подробные разъяснения по учету курсовых разниц (письмо Минфина от 12.07.2022 № 03-03-06/1/66936).

В ведомстве пояснили, что на основании нового временного порядка для исчисления налога на прибыль положительные курсовые разницы в 2022-2024 гг. и отрицательные курсовые разницы в 2023-2024 гг, которые начислены по требованиям в иностранной валюте, учитываются только по мере прекращения (исполнения) этих обязательств.

Если на конец месяца задолженность, выраженная в иностранной валюте, пересчитана, положительная курсовая разница не относится к доходам и не подлежит отражению в декларации. Соответствующий доход откладывается до момента погашения долга.

С 2023 года запоминаем и положительные и отрицательные курсовые разницы, возникшие в последний день месяца, чтобы учесть их при закрытии требования.

Если возникают сомнения, лучше посоветоваться с профессионалами — АКГ «Созидание и Развитие» оказывает консультации по всем налоговым вопросам. Специалисты компании разъяснят для вас вопросы применения налогового законодательства и судебной практики. Помогут принять правильное решение по спорным вопросам для предотвращения налоговых рисков.

Дополнения Минфина в декабре 2022

В декабре Минфин выпустил еще одно письмо, где разъяснил, что

Такую позицию в ведомстве объяснили тем, что учет только отрицательных курсовых разниц искажает налоговую базу.

В этом случае показателем, который влияет на реальный финансовый результат по итогам налогового периода 2022 года, является именно изменение стоимости непрекращенного валютного требования в связи с изменением курса иностранной валюты к рублю на конец года в сравнении с 1 января 2022 года или датой возникновения требования в течение 2022 года.

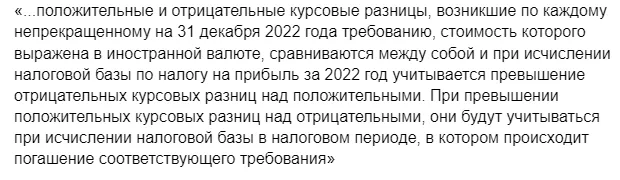

Соответственно, положительные и отрицательные курсовые разницы, возникшие по каждому прекращенному на 31 декабря 2022 года требованию, стоимость которого выражена в иностранной валюте, сравниваются между собой и при исчислении базы по налогу на прибыль за 2022 год учитывается превышение отрицательных курсовых разниц над положительными.

При превышении положительных курсовых разниц над отрицательными, они будут учитываться при исчислении налоговой базы в налоговом периоде, в котором происходит погашение соответствующего требования.

Профессионалы АКГ «Созидание и Развитие» помогут разобраться со сложностями учета курсовых разниц и нивелировать риски. Предоставляя бизнесу комплекс услуг в области налогообложения специалисты компании оспорили доначисления и осуществили возврат налогов на сумму свыше 1,5 млрд рублей.

Что делать с частичными платежами

Если долг в иностранной валюте погашается частично, то доходы в виде положительной курсовой разницы подлежат учету на дату частичного погашения в размере, который соответствует доле погашаемой части требования.

Отрицательные курсовые разницы при частичном погашении учитываются в 2023 и 2024 годах — на дату частичного погашения требований, аналогично положительным разницам.

Например, если долг в иностранной валюте у вас составил 100 у.е., а заплатили вам 40 у.е., то в 2023 году признать в доходах или расходах вам нужно только 40% от полученной курсовой разницы на дату платежа и из тех, накопленных курсовых разниц, которые вы запоминали или записывали.

Минимизировать налоговые риски можно обратившись к профессионалам АКГ «Созидание и Развитие», которые имеют большую налоговую практику и помогут в решении сложных задач.

Реклама: ООО «Созидание и Развитие», ИНН: 7729407083, erid: LjN8KFAyp

Комментарии

1А где сама статья?