Владельческий контроль зачастую идет рука об руку с необходимостью неочевидного для любопытных глаз владения бизнесом. Следующий шаг Программы защиты интересов прикрытого основателя бизнеса от Центра taxCOACH® — использование конструкции Перекрестного владения.

Публикации открытого бизнес-курса «Пять правил построения группы компаний без признаков дробления» сопровождаются видеоматериалами. Все 30 серий смотрите на youtube-канале Центра taxCOACH®.

Анастасия Тайшина, эксперт Центра структурирования бизнеса taxCOACH®:

«Суть заключается в том, что собственником (участником, акционером) одной компании является другая компания, одновременно собственником которой является первая. В этом варианте просто нет существенного участия физического лица, а следовательно, бизнес может быть защищен от его личных рисков».

Немного порисуем:

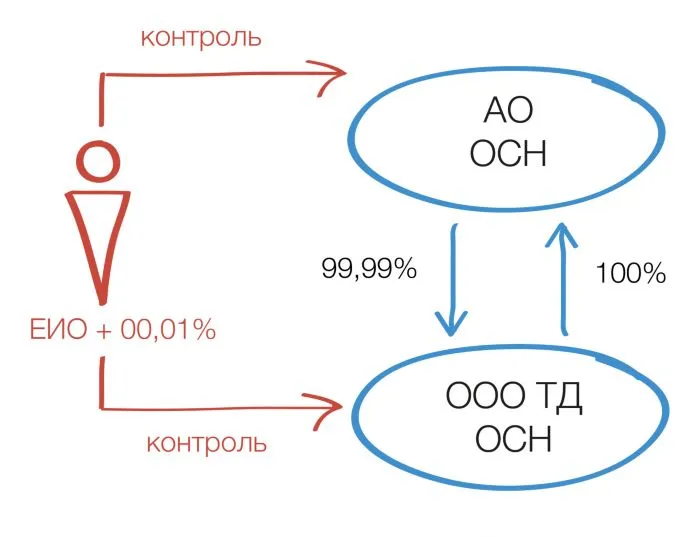

Интересы обеспечения владельческого контроля интуитивно побуждают к взаимному участию компаний 100% на 100%, но такая конструкция запрещена. Причем не только в России, но и во многих популярных юрисдикциях. В том числе и тех, которые традиционно относят к оффшорным.

Поэтому в состав участников одной из компаний необходимо включить как минимум еще одно лицо, минимальный размер доли которого законом не установлен.

Чтобы перекрестное владение заработало на пользу Основателя бизнеса необходимо проработать уставы обеих организаций таким образом, чтобы в итоге все ключевые решения на уровне каждой принимал он сам — Основатель.

Общая логика изменений такова:

- На уровне ООО ТД максимальная компетенция у директора компании, в том числе принятие всех решений от имени общества как участника других юридических лиц. Как итог, на общем собрании акционеров АО фактически решения принимать будет директор ООО ТД — он же Основатель бизнеса.

- На уровне АО максимальная компетенция у общего собрания акционеров, в том числе в отношении принятия решений от лица АО как участника ООО ТД. Соответственно, на общем собрании участников ООО ТД решение будет принимать АО в лице своего единственного участника — ООО ТД, от имени которого действует директор ООО ТД, и он же как второй участник ООО ТД.

Уже потеряли нить? Не мудрено.

Подсказываем, в перекрестном владении, как ни крути, все решения будет принимать Основатель бизнеса. В том числе, о назначении директора, роль которого он сам и выполняет.

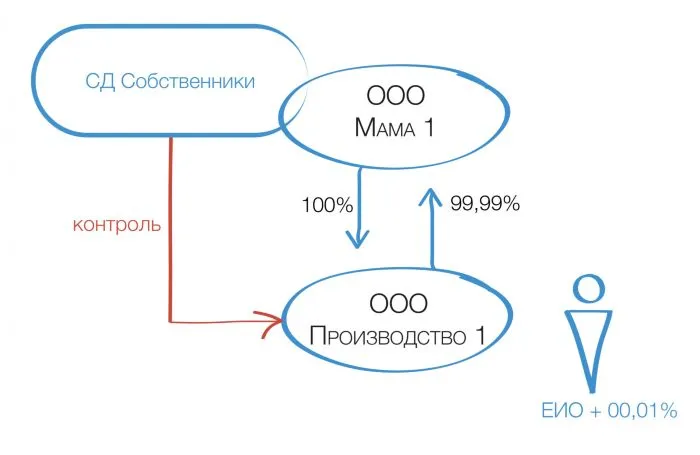

Усложненная модель перекрестного владения. Зарисовка из практики taxCOACH®

Непрестижно быть владельцем ***комбината. Хотя вполне успешного и стабильного предприятия. Его просто осаждают эко-активисты, обычно действующие в интересах конкурентов.

Основатели бизнеса вынуждено «прятались» несколько лет за доверенными участниками, создавая для себя очевидные риски владения и имущественной безопасности. В этом случае корректировка модели за счет построения перекрестного владения существенно снизила уровень их тревоги.

Ранее описанная модель перекрестного владения усложняется Советом директоров. Но не в ООО Производство, где по-прежнему директор владеет минимальной долей в уставном капитале и логично было бы обеспечивать дополнительный контроль, а в ООО Мама.

Объясняется это тем, что Производство достаточно заметная организация, а потому лишний раз создавать возможность для раскрытия членов Совета директоров не хочется. Для решения задачи владельческого контроля стало достаточным создать Совет директоров на уровне материнской компании. Основной вопрос его компетенции — принятие решений от имени ООО Мама, как участника других юридических лиц, в том числе и вопрос назначения директора дочернего общества, принятие решений от имени «дочки», как участника ООО Мама.

Так, Основатели обеспечили юридический учет их мнения как владельцев и стратегических управленцев комбината (ООО Производство 1). Закрепив за директором ООО Производства 1 его реальный объем правомочий и самостоятельности.

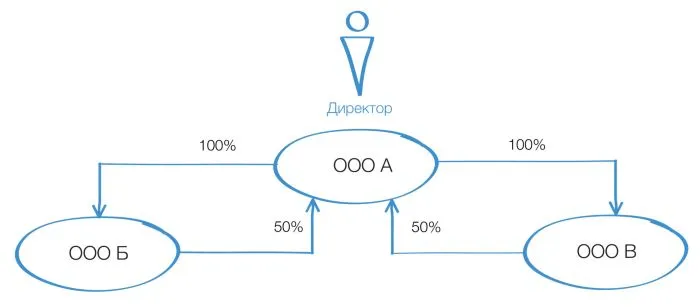

Третий — не лишний

Вполне может быть ситуация, когда Основатель вообще не может/не хочет быть участником компаний (его имя «раздражает» поставщиков, он занимается непрестижным бизнесом и т.п.), но должен полностью их контролировать. То есть его участие в уставном капитале даже в самом минимальном размере недопустимо.

В таком случае перекрестное владение можно построить из трех организаций, но при неизменном условии — тщательная проработка уставов на предмет распределения компетенций между органами управления всех компаний таким образом, чтобы в итоге все решения все равно принимались Основателем.

Таким образом, Основатель бизнеса, действуя только как директор ООО А, в итоге контролирует все три компании, вообще не имея долей в их уставных капиталах. На уровне ООО А максимальная компетенция у директора. На уровне ООО Б и ООО В максимальная власть у их единственного участника — ООО А в лице его директора, в том числе принятие решений от их имени как участников ООО А.

Можно на этом не останавливаться и усложнять модель перекрестного владения до четырех, пяти компаний.

И, напоследок, наше традиционное — плюсы не бывают без минусов

Решая вопросы неочевидного участия в бизнесе, исключения вхождения в бизнес третьих лиц, минимизируя риски обращения взысканий на долю и даже делая невозможным сменить руководство против его воли, перекрестное владение одновременно:

- не позволяет применять УСН в силу ограничения в 25% по величине участия организации в уставном капитале другой;

- не обеспечит передачу бизнеса по наследству, поскольку членство в совете директоров и должность директора не наследуются;

- исключает возможность получения основателями дивидендов.

Подробнее о программе защиты основателя (юридические инструменты владельческого контроля, сценарии наследования, входа и выхода из бизнеса, регулирование отношений между партнёрами) наши эксперты расскажут 2 и 3 декабря в Москве на бизнес-интенсиве «Остаться в живых 2022».

Читайте и смотрите предыдущие части спецпроекта:

- Часть первая: «Спецпроект. Как построить бизнес без признаков дробления?»

- Часть вторая: «Как построить бизнес без признаков дробления? Первое правило».

- Часть третья: «Как построить бизнес без признаков дробления: правильная деловая цель».

- Часть четвертая: «Как сделать структуру владения бизнесом без номиналов».

- Часть пятая: «Обвинения в дроблении. Как обеспечить „самодостаточность“ компаний».

- Часть шестая: «Трансформация бизнеса: грамотно делим, а не дробим».

- Часть седьмая: «Как выбрать форму ведения бизнеса: 6 рисков, которые важно учесть».

- Часть восьмая. «Как написать правильный устав: шесть пунктов, чтобы уберечь бизнес от проблем».

- Часть девятая. «Почему вашей компании нужен Совет директоров: семь важных причин».

Начать дискуссию