Порядок заполнения нового отчета ЕФС-1 в 2023 году

Чтобы не запутаться и все разделы заполнить верно, расскажем, как это сделать.

Что за отчет ЕФС-1

С 1 января 2023 года вместо двух фондов ФСС и ПФР появился единый Социальный фонд (СФР). Поэтому упразднили отчеты, которые сдавались в эти два фонда, и ввели единую форму ЕФС-1.

Таким образом, прежние формы отчетности СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС нужно сдавать последний раз за периоды 2022 года, а вот с 01.01.2023 их заменяет ЕФС-1.

Форма ЕФС-1 и порядок ее заполнения утверждены постановлением Правления ПФР от 31.10.2022 № 245п, а электронный формат этого отчета утвержден постановлением Правления ПФР от 31.10.2022 № 246п.

Все уточнения и корректировки за периоды до 2023 года нужно сдавать по старым формам, но в новый фонд СФР. А вот любые корректировки и уточнения за периоды, начиная с 01.01.2023, нужно подавать уже по новой форме ЕФС-1.

Сдавайте электронную отчетность через интернет с Такском. Предусмотрено полностью удаленное подключение и простой, удобный интерфейс. Умный календарь бухгалтера не даст пропустить сроки сдачи отчетности.

Из чего состоит ЕФС-1

Если коротко, то ЕФС-1 состоит из титульного листа, двух разделов и их подразделов.

На титульном листе указываются сведения о страхователе.

Раздел 1

Он называется «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию» и в него входят:

Подраздел 1 – сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию, который включает:

подраздел 1.1 – сведения о трудовой (иной) деятельности (замена СЗВ-ТД);

подраздел 1.2– сведения о страховом стаже (замена СЗВ-СТАЖ);

подраздел 1.3– сведения о зарплате работников государственных и муниципальных учреждений.

Подраздел 2 – основание для отражения данных о периодах работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии (замена ОДВ-1).

Подраздел 3 – сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя (замена ДСВ-3).

Раздел 2

Название раздела – «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» и состоит из:

Подраздела 2.1 – расчет сумм страховых взносов (с подразделом 2.1.1 для особых случаев).

Подраздела 2.2 – сведения, необходимые для исчисления страховых взносов при направлении своих сотрудников на работы в другие компании.

Эти два подраздела относятся к взносам на травматизм (НС и ПЗ).

Подраздела 2.3 – сведения о результатах проведенных обязательных предварительных и периодических медицинских осмотров работников и проведенной специальной оценке условий труда на начало года.

То есть, раздел 2 отчета ЕФС-1 заменяет прежний 4-ФСС.

Уведомления об исчисленных налогах

Расскажем, как избежать ошибок в уведомлении об исчисленных налогах

Забирайте статью-подсказку бесплатно

Когда нужно сдавать отчет

Так как разделы и подразделы формы ЕФС-1 заменили отчеты, которые ранее сдавались в разные сроки, а теперь нужно подавать один отчет, но его подразделы сдаются в разные даты.

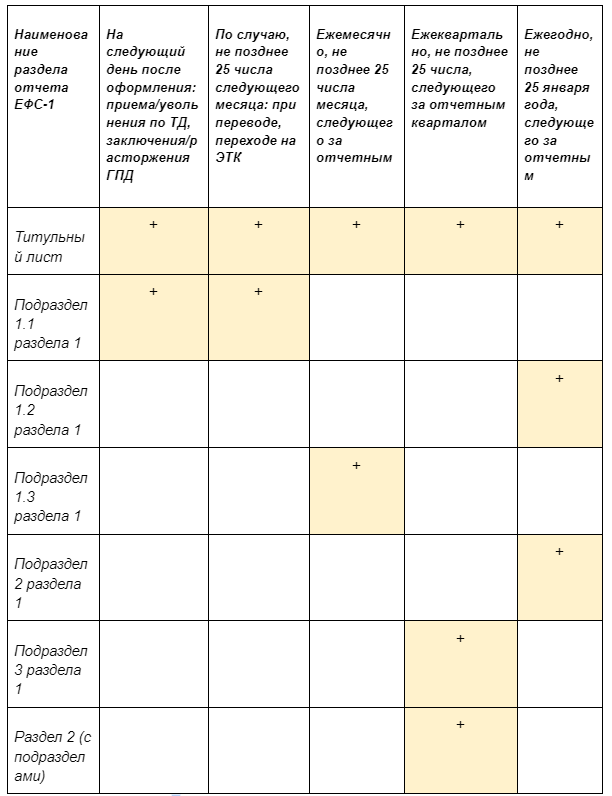

Для наглядности сроки сдачи отчетов представлены в таблице:

Разберем подробнее.

Титульный лист ЕФС-1 заполняется всегда, если есть необходимость сдать отчет.

Подраздел 1.1 раздела 1 ЕФС-1 нужно сдавать при приеме на работу по трудовому договору на следующий рабочий день после оформления такого договора.

При увольнении по любой из статей ТК, а также в случаях приостановления или возобновления трудового договора на основании положений ст. 351.7 ТК ЕФС-1 с подразделом 1.1 нужно сдать на следующий рабочий день после издания соответствующего приказа.

Также подраздел 1.1 ЕФС-1 нужно будет сдавать на следующий рабочий день после заключения или прекращения ГПД с исполнителем. Вот тут нужно быть внимательным, потому что такие сведения подаются только на физлиц, которые не имеют специального статуса. Это значит, что на плательщиков НПД (самозанятых) и на ИП подавать ЕФС-1 не нужно.

Подраздел 1.1 раздела 1 ЕФС-1 при переводе на другую должность или в другую местность, а также в случае перехода на ЭТК подается не позднее 25 числа следующего за событием месяца. А вот при временном переводе сведения в трудовую книжку или электронные данные не вносятся, по такому переводу подраздел 1.1 ЕФС-1 сдавать не нужно.

Подраздел 1.2 раздела 1 ЕФС-1 сдается один раз в год и только в случае, если в течение этого года у сотрудника или исполнителя по ГПД были периоды, которые:

дают право на досрочное назначение страховой пенсии;

относятся ко времени простоя;

включаются в срок отстранения от работы;

приходятся на отпуск по уходу за ребенком от 1,5 до 3 лет;

относятся к отпуску без сохранения зарплаты.

Подраздел 1.3 раздела 1 ЕФС-1 предназначен для бюджетных организаций. Его заполняют государственные (муниципальные) учреждения, осуществляющие виды деятельности, определенные федеральным органом исполнительной власти. Такие виды деятельности были определены в приказе Минтруда от 02.09.2022 № 507н. Иные организации этот подраздел не заполняют.

Если есть показатели в одном из подразделов 1.1, 1.2 или 1.3, то нужно заполнить подраздел 1 раздела 1 отчета ЕФС-1. Если сведения в указанных подразделах отсутствуют, то и основной подраздел 1 раздела 1 ЕФС-1 не подается.

С подразделом 2 раздела 1 ЕФС-1 всё гораздо проще. Он, также, как и подраздел 1.2 раздела 1 относится к вопросам досрочной пенсии и сдается раз в год. Если есть такие сотрудники, то на них раз в год заполняются и сдаются:

подраздел 2 раздела 1;

подраздел 1.2 подраздела 1;

раздел 1 и титульный лист.

Подраздел 3 раздела 1 ЕФС-1 нужно заполнить только в том случае, если организация перечисляет пенсионные взносы на сотрудников по нормам закона от 30.04.2008 № 56-ФЗ. Если в компании не перечисляются дополнительные пенсионные взносы на накопительную часть пенсии, то раздел не заполняется.

Раздел 2 отчета ЕФС-1 сдается в обязательном порядке в составе подразделов 2.1 и 2.3. А вот подраздел 2.1.1 и подраздел 2.2 раздела 2 ЕФС-1 нужно сдавать только при наличии соответствующих сведений.

Сервис Такском обеспечит безлимитную сдачу отчетности в контролирующие органы. Сервис содержит только актуальные формы отчетов. Встроенная проверка на ошибки гарантирует сдачу корректной отчетности. В тарифы отчетности входят бесплатные пакеты отправки документов, чтобы оценить скорость и удобство ЭДО. При возникновении сложностей все вопросы решит круглосуточная техническая поддержка.

Как заполнить

Заполнить ЕФС-1можно на бумажном носителе и отправить по почте только в случае, если в организации трудится не более 10 сотрудников по трудовому договору и исполнителей по ГПД. В остальных случаях отчет подается в электронном виде.

Начнем с титульного листа. И тут сразу возникает вопрос, какой номер нужно отразить – который был в ПФР или номер ФСС. В порядке заполнения ЕФС-1 указано только «В поле „Регистрационный номер“ раздела „Сведения о страхователе“ указывается действующий регистрационный номер страхователя».

Совсем недавно были официальные разъяснения о том, что нужно указывать номер ПФР. Но теперь на этой странице СФР появляется ошибка 404. А новые разъяснения говорят о том, что нужно указывать новый номер, присвоенный в СФР.

Также форма ЕФС-1 предполагает заполнение такой информации, как «ОКФС», «ОКОГУ» и «ОКПО». Эти сведения должны в обязательном порядке заполнять только бюджетные организации.

Вопросы вызывается заполнение показателя «Статус ЗЛ» в подразделе 1 раздела 1 ЕФС-1. В этом поле нужно указать статус гражданина на дату заполнения отчета: ГРФ – для граждан России, ВКС – для иностранных высококвалифицированных специалистов, ВЖИГ – для временно проживающих иностранцев и т.д.

Заполняя подраздел 1.1. раздела 1 ЕФС-1 не забывайте, что теперь нужно указывать сведения не только по сотрудникам, которые работают по трудовым договорам, но и по исполнителям на ГПД.

В этом подразделе в графе 7 таблицы нужно указать причину увольнения при помощи специального кода. Такие коды прописаны в приложении к порядку заполнения ЕФС-1. Например, увольнение по собственному желанию имеет код «п3ч1с77тк», а по соглашению сторон код «п1ч1с77тк». Соответственно, так как при ГПД нет увольнения в рамках положений ТК, то эта графа при расторжении ГПД не заполняется.

В подраздел 1.2 раздела 1 ЕФС-1 по сравнению с СЗВ-СТАЖ добавили такие графы, как районный коэффициент, индивидуальный номер рабочего места и класс (подкласс) условий труда.

Такой подраздел нужно сдать с указанием типа сведений – «Исходная», «Назначение пенсии», «Корректирующая», «Отменяющая». В зависимости от выбранного типа формы нужно поставить знак «Х» в соответствующем поле.

В подразделе 2.1 раздела 2 ЕФС-1 есть особенный подраздел 2.1.1. Он предназначен для страхователей, которые:

выделили подразделения в самостоятельные классификационные единицы (СКЕ);

являются учреждениями, часть деятельности которых финансируют из бюджетов всех уровней и приравненных к ним источников;

являются физлицами, которые начисляют страховые взносы по нескольким основаниям.

Штрафы

За непредоставление формы или ошибки в ЕФС-1 предусмотрены штрафы:

1 000 руб., если отчет сдан на бумаге компанией в которой более 10 сотрудников или исполнителей по ГПД (закон от 01.04.1996 № 27-ФЗ);

500 руб. – за каждого сотрудника или исполнителя по ГПЖ, по которому были предоставлены неполные, недостоверные сведения, или отчет был сдан позже установленных сроков (закон от 01.04.1996 № 27-ФЗ);

300-500 руб. – за непредставление сведений о трудовой деятельности (ст. 15.33.2 КоАП).

Избежать наказания по нормам закона № 27-ФЗ можно, если подать уточненные сведения при самостоятельном обнаружении ошибки или на основании уведомления из СФР в течение пяти рабочих дней с момента его получения.

Чтобы не ошибиться в расчетах и быть уверенными в том, что отчетность дошла и сдана, можно воспользоваться сервисом сдачи электронной отчетности Такском.

Лучше поторопиться, ведь у компании скидки до 28 февраля при подключении к любому тарифу онлайн-отчётности.

Уведомления об исчисленных налогах

Исправьте ошибки в уведомлении об исчисленных налогах

Расскажем, как избежать ошибок в будущем

Реклама: ООО «ТАКСКОМ», ИНН 7704211201

Комментарии

4Я так и не понял, ИП с работниками заполняет подраздел 2.1.1 или нет?