Взносы на травматизм в 2024 году: как платить, отчетность

Что такое страховые взносы на травматизм

Полное название — страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (взносы НС и ПЗ). Как следует из названия, они уплачиваются в рамках социального страхования от названых событий.

Исчисляются взносы в соответствии с законом от 24.07.1998 № 125-ФЗ.

В отличие от других видов страховых взносов, которыми занимается налоговая инспекция, взносы на травматизм направляют в Социальный фонд России (СФР).

Как устанавливается тариф

Тариф взносов не является единым для всех. В зависимости от вида деятельности, закон от 22.12.2005 № 179-ФЗ устанавливает тариф в процентах у каждого конкретного работодателя.

Чем опаснее вид деятельности — тем выше тариф. Минимальный — 0,2%, максимальный — 8,5%. Информация о виде деятельности страхователя содержится в его ОКВЭД.

Для ИП все просто — для расчета берется основной ОКВЭД предпринимателя из его выписки из ЕГРИП.

Для ООО порядок отличается. Организации ежегодно подтверждают свой вид деятельности, подавая соответствующее заявление с необходимыми данными. Этот документ подают в СФР — до 15 апреля включительно. Если этого не сделать, то СФР самостоятельно присвоит тариф на текущий год, который будет соответствовать ОКВЭД из выписки из ЕГРЮЛ с максимальным тарифом.

Тариф может быть снижен на 60%:

для организаций, созданных инвалидами или для помощи им;

для выплат, начисленных в пользу работников-инвалидов.

Как рассчитывать взносы на травматизм

Базой для расчета этих взносов служит общая сумма выплат, которую начисляет работодатель в пользу застрахованных лиц.

Застрахованные лица — это, в первую очередь, работники по трудовым договорам. По договорам ГПХ по общему правилу такие взносы не начисляются. Хотя начисление будет производиться, если договором предусмотрено страхование от НС и ПЗ.

Из базы для начисления исключаются определенные виды выплат: больничные и матпомощь не более 4 тыс. руб. А также некоторые другие согласно ст. 20.2 закона 125-ФЗ.

Чтобы рассчитать величину взносов, нужно базу умножить на тариф, который установлен для страхователя.

Как платить

Самое важное — эти взносы не входят в состав ЕНП. Платить их нужно отдельно.

Деньги перечисляются на реквизиты отделения СФР, где страхователь стоит на учете. При этом нужно указывать КБК, который соответствует этому виду взносов.

Платить нужно ежемесячно в срок до 15 числа следующего месяца, как указано в п. 4 ст. 22 закона 125-ФЗ. Если 15 число — выходной или праздничный день, то срок переносится на ближайший рабочий день.

Кто должен отчитываться

Сдавать отчетность по этим взносам должны:

Все организации по умолчанию. Организация в любом случае является работодателем: в ней работает хотя бы один сотрудник в лице директора. Даже если он не получает деньги, пока находится в отпуске без сохранения заработной платы.

ИП, у которого есть работники по трудовым договорам или заключены с физлицами договора ГПХ, в которых предусмотрено социальное страхование от НС и ПЗ.

Есть исключение: в соответствии с п. 1.6 ст. 24 закона 125-ФЗ от подачи отчета освобождены плательщики на АУСН.

Как отчитываться

Расчетный период по взносам НС и ПЗ — год. Отчетными периодами являются I квартал, полугодие, 9 месяцев и год. Поэтому сдавать отчетность нужно поквартально.

Срок — 25 число месяца, следующего за отчетным периодом. Если эта дата попадает на выходной или праздничный день, то срок переносится на ближайший рабочий день. Для готового отчета срок не меняется, его также нужно подать не позднее 25 января следующего года.

Чтобы отчитаться по взносам, заполните Раздел 2 формы ЕФС-1, которая утверждена приказом СФР от 17.11.2023 № 2281.

Способ подачи зависит от численности работников. Если их больше 10 — нужно отчитываться в электронном виде. Если у вас 10 сотрудников и меньше — можно как в бумажном виде, так и электронно.

Отчет необходимо подавать, даже если в отчетном периоде выплаты в отношении работников или физлиц по договорам ГПХ не начислялись. В этом случае сдайте нулевой отчет.

Сдавайте электронную отчетность с удобным сервисом «Онлайн-Спринтер» от Такском. У сервиса простой и понятный интерфейс и есть встроенная проверка на ошибки. Календарь бухгалтера подскажет даты сдачи отчетов и покажет их текущий статус обработки. А если возникнут вопросы, техническая поддержка поможет в любое время суток. В тарифы отчетности входят бесплатные пакеты отправок документов, которые позволяют обмениваться первичными документами с контрагентами в один клик.

Как заполнить отчет

Минимальный состав ЕФС-1 для сдачи отчета по НС и ПЗ:

титульный лист;

Раздел 2, включая подраздел 2.1 и 2.3.

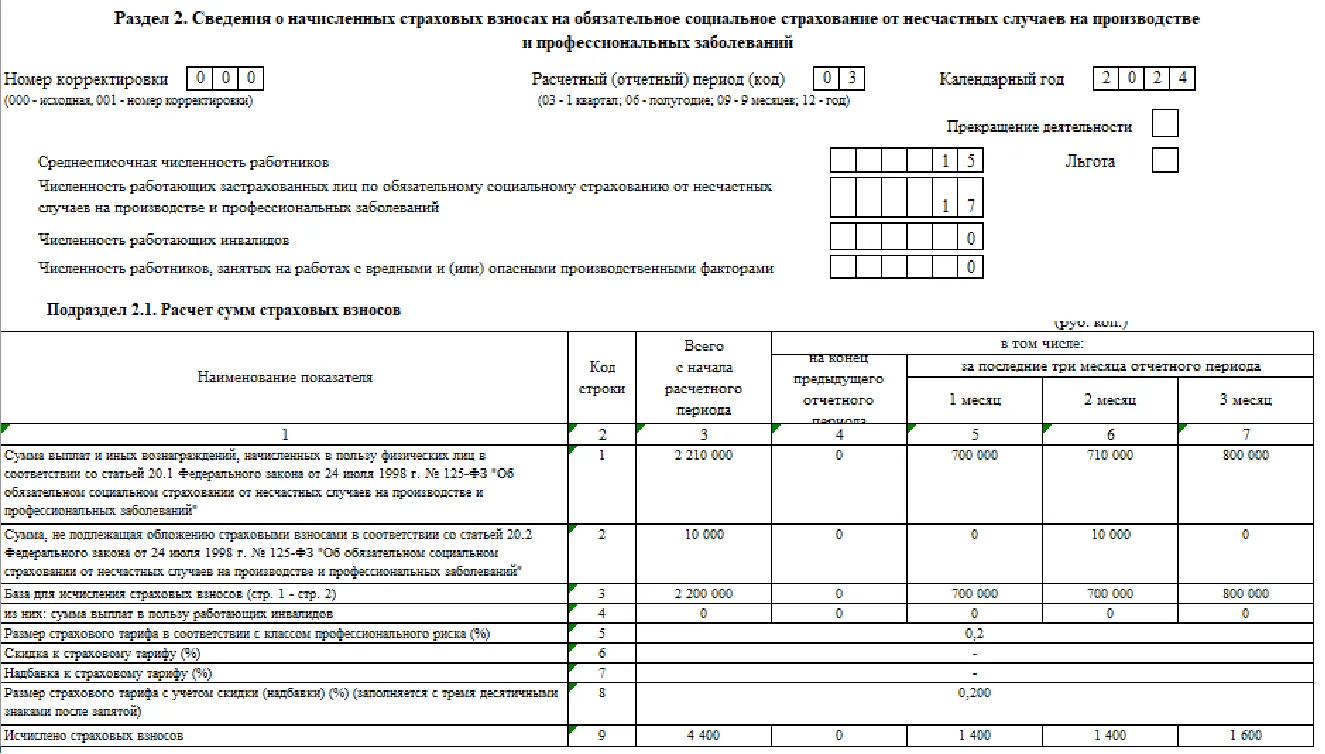

Порядок заполнения Раздела 2, включая подраздел 2.1 следующий.

В шапке Раздела 2 укажите:

номер корректировки, для исходного отчета указывается 000;

код расчетного (отчетного) периода, расшифровка приведена непосредственно в форме;

календарный год, в рамках которого составляется отчет;

информацию по численности:

среднесписочная;

застрахованных лиц — включает в себя всех застрахованных лиц, которые работали в течение отчетного периода;

инвалидов;

работников, занятых на работе с вредными факторами.

В подразделе 2.1 содержатся данные о расчете взносов на травматизм.

Сведения заполняются помесячно, кроме граф с суммарными показателями.

Заполнять графы нужно так:

Графа 3. Общая сумма с начала года. Она равна сумме граф 4-7.

Графа 4. Сумма на конец предыдущего отчетного периода, служит для более прозрачного заполнения графы 3. Она равна общей сумме из отчета за предыдущий отчетный период. Для отчета за I квартал она равна 0.

Графы 5–7 заполняются помесячно за последние три месяца отчетного периода.

Заполнять строки нужно так:

Общая сумма начисленных вознаграждений.

Необлагаемые взносами суммы.

База для исчисления взносов

В том числе в адрес работающих инвалидов.

Установленный тариф взносов.

Скидка к тарифу.

Надбавка к тарифу.

Итоговый тариф.

Сумма исчисленных страховых взносов.

Образец заполнения Раздела 2, включая подраздел 2.1, приведен ниже.

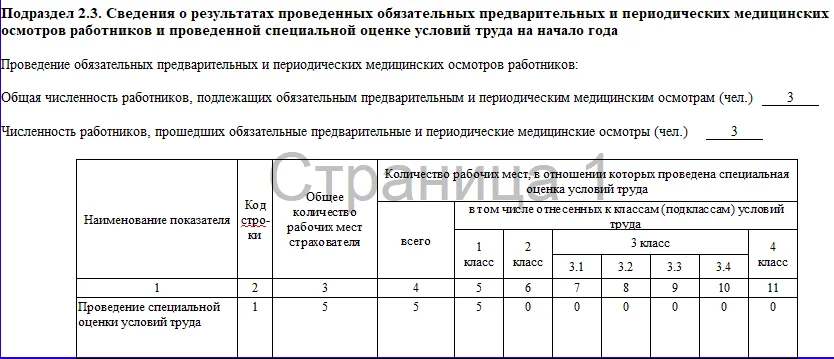

Подраздел 2.3 содержит сведения о медосмотрах и спецоценке условий труда. Этот подраздел нужно сдавать независимо от того, проводились ли эти мероприятия.

Заполнение Подраздела 2.3:

В шапке укажите сведения о медосмотрах: количество работников, которые должны проходить медосмотр и количество тех, кто фактически прошел.

В таблице заполните информацию по спецоценке условий труда. В графе 3 укажите количество рабочих мест, которые подлежат спецоценке. В графах 4–11 укажите количество рабочих мест, по которым фактически проведена спецоценка по классам условий труда.

Образец заполнения раздела 2.3 приведен ниже.

Подразделы 2.1.1 и 2.2 заполняют только некоторые страхователи.

Подраздел 2.1.1 предназначен для организаций, которые выделили свои подразделения в самостоятельные классификационные единицы (СКЕ).

Подраздел 2.2 предусмотрен для случаев, когда страхователь оказывает услуги по предоставлению персонала.

«Онлайн-Спринтер» от Такском — сервис для онлайн-взаимодействия с контролирующими органами. Вы можете подключить сервис за несколько минут удаленно, без посещения офиса, и сразу начать им пользоваться. Можно выбрать подходящий тариф в зависимости от формата работы, программного решения и налогового режима. А если не получается подобрать тариф самостоятельно, специалисты Такском помогут вам — оставьте заявку на консультацию.

В Налоговом кодексе масштабные изменения

Проверьте, правильно ли вы перестроили работу бухгалтера

Получите бесплатный гайд с разбором поправок в НК

Реклама: ООО «ТАКСКОМ», ИНН 7704211201, erid: LjN8K13ha

Этот комментарий удален.