В условиях вводимого карантина и пандемии многие организации, продолжающие осуществлять свою деятельность в связи с обеспечением населения продуктами питания, аптечными товарами, а также обеспечивающие непрерывность производства, приобретают для своих сотрудников защитные маски, антисептические средства и перчатки. Можно ли отнести данные затраты к расходам, уменьшающим прибыль по налоговому учёту, и как отразить эти траты в 1С: Бухгалтерии 8 будем разбираться вместе.

Обязан ли работодатель нести расходы?

Обратимся к законодательству, а именно к Федеральному закону № 52-ФЗ от 30.03.1999г. В статьях 11 и 15 сказано, что организации обязаны обеспечивать безопасность своих сотрудников, а также осуществлять санитарно-противоэпидемические мероприятия в целях предупреждения инфекционных заболеваний. А вот что именно относится к противоэпидемическим мерам можно прочитать в Постановлениях Главного государственного санитарного врача РФ и временных методических рекомендациях от 03.03.2020г., утверждённых Минздравом России.

Помимо вышеуказанных актов, так же следует руководствоваться письмом Роспотребнадзора № 02/3853-2020-27 от 10.03.2020г., в котором перечислены рекомендуемые профилактические меры. А именно: измерение температуры работников, обеспечение дезинфекции рук, проведение уборки помещений с использованием дезинфицирующих средств, а также предоставление работникам масок или респираторов.

Соответственно, исходя из перечисленных норм законодательства, обоснованными расходами предприятия будут являться затраты на приобретение масок, бесконтактных термометров или тепловизоров, средств дезинфекции для обработки рук и офиса, оборудования, обеспечивающего обеззараживание воздуха. Но обязательными для работодателя они не являются.

Принятие расходов в налоговом учёте на ОСНО

Согласно подпункта 7 пункта 1 статьи 264 НК РФ к прочим расходам, принимаемым к налоговому учёту, относятся расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством Российской Федерации, а также расходы, связанные с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации. Исходя из этого пункта принятие к расходам затрат на средства дезинфекции, масок и прочего оборудования является правомерным и отражается в налоговом учёте в полном объёме.

Принятие расходов в налоговом учёте на УСН

К сожалению, при применении упрощённой системы налогообложения, принять к расходам затраты на покупку средств, обеспечивающих безопасность работников и их рабочих мест, не удастся. Перечень расходов, указанный в статье 346.15 НК РФ является исчерпывающим и подобных затрат в нём не указано. Помимо налогового кодекса, также были письма Минфина, разъясняющие свою позицию по поводу вышеуказанных расходов (№ 03-11-06/2/53908 от 24.10.2014г. и № 03-11-11/53315 от 06.12.13г.). Поэтому, если предприятие несёт подобные траты, их следует отразить только в бухгалтерском учёте.

Отражение затрат на приобретение СИЗ в программе 1С: Бухгалтерия ред. 3.0

Приобретённые средства профилактики инфекционных заболеваний следует отражать в составе материально-производственных запасов, а именно на счёте 10.

Перед тем, как производить подобные траты, необходимо подготовить приказ о принимаемых мерах обеспечения безопасности.

После получения документов от поставщика на поставку масок, градусников и прочих средств защиты, необходимо ввести данные в программу в разделе «Покупки», выбрав пункт «Поступление (акты, накладные)».

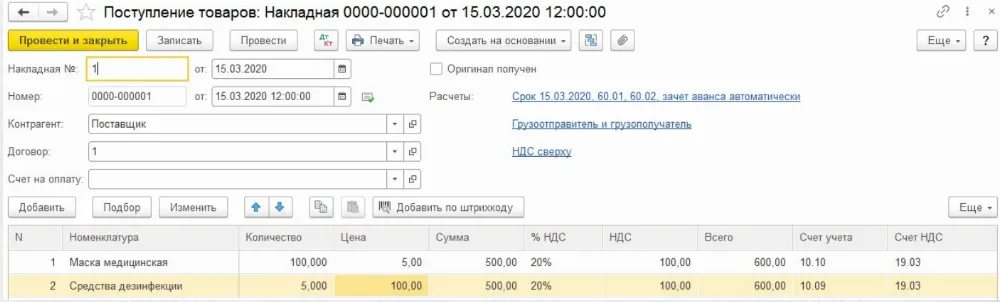

Затем, нажав на кнопку «Поступление», нужно выбрать из выпадающего меню пункт «Товары (накладная)». В открывшемся окне укажем реквизиты приходного документа, реквизиты поставщика и приобретаемые товары.

Средства, покупаемые в целом для организации, например, тепловизоры или средства дезинфекции, используемые в уборке, следует относить на субсчёт 10.09, к инвентарю. А то, что приобретается индивидуально каждому сотруднику должно учитываться на счёте 10.10, как спецодежда.

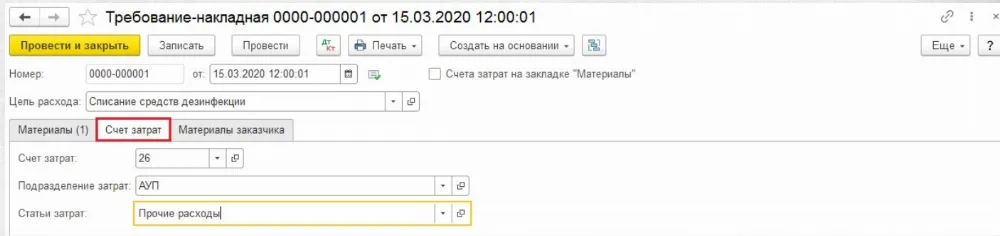

Принять к расходам средства общего пользования можно путём их списания при помощи документа «Требование-накладная» в разделе «Склад».

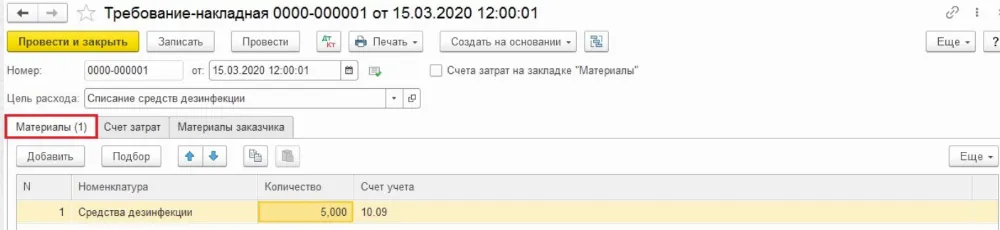

При заполнении документа на вкладке «Материалы» нужно указать списываемые средства, а на вкладке «Счёт затрат» указать куда следует отнести данный расходы.

После проведения документа можно распечатать унифицированную форму М-11 «Требование-накладная», нажав на кнопку «Печать».

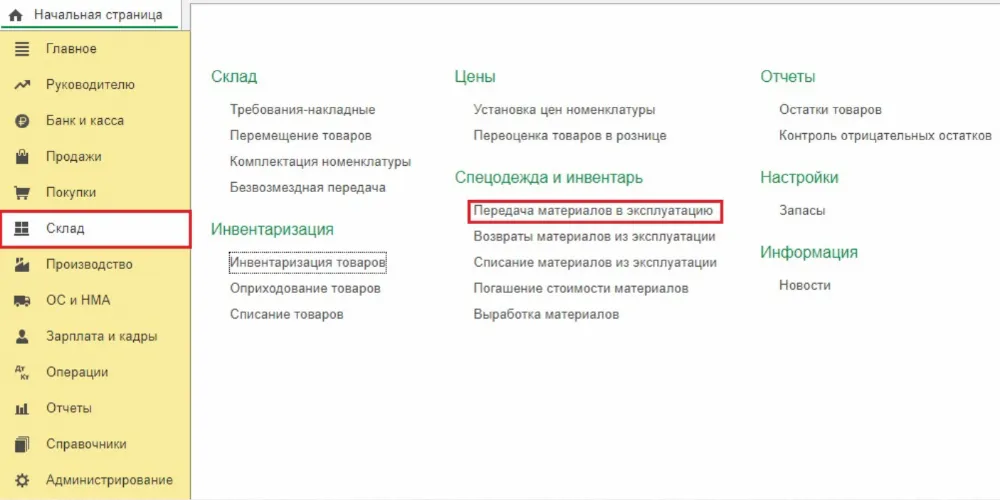

Передача спецодежды работнику предприятия осуществляется путём ввода документа «Передача материалов в эксплуатацию» в разделе «Склад».

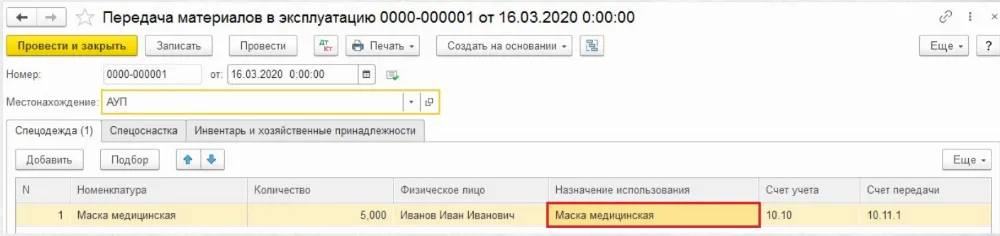

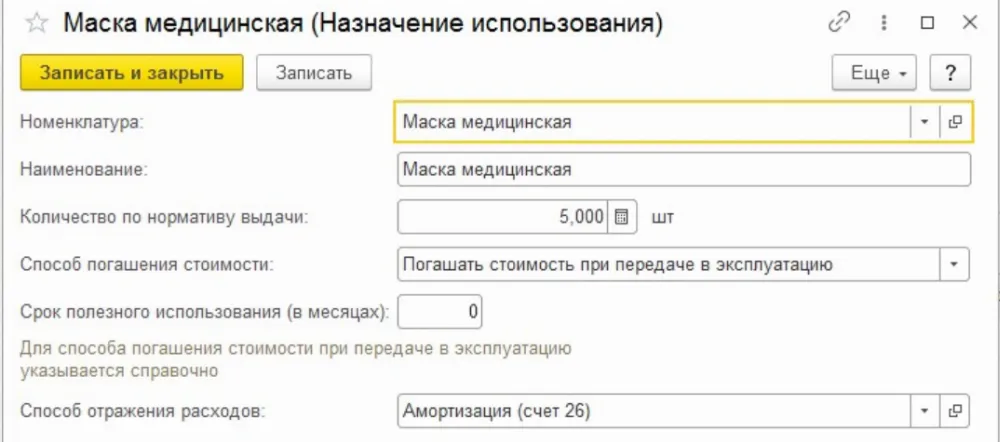

При заполнении документа следует указать сотрудника, которому выдаётся средство индивидуальной защиты, количество и назначение использования.

В поле «Назначение использования» следует создать новую строку, в которой заполнить наименование, количество выдаваемых средств, приходящееся на одного человека, срок полезного использования и счёт отражения расходов.

В случае приобретения обычной медицинской маски, срок использования которой должен измеряться в часах, поле «Срок полезного использования» можно заполнить нулём. Если же выдаются респираторы, имеющие более длительный срок носки, то указывается реальное время, на которое он выдаётся.

Проведённый документ сформирует проводки:

Дт 10.11.1 Кт 10.10 — передача спецодежды в эксплуатацию,

Дт 26 (20, 44) Кт 10.11.1 — принятие к расходам стоимости спецодежды,

Дт МЦ.02 — отражение на забалансовом счёте спецодежды, выданной сотруднику.

Первичным документом, в котором сотрудник расписывается в получении, является форма МБ-7 «Ведомость учёта выдачи спецодежды, спецобуви и предохранительных приспособлений», которую можно получить, нажав на кнопку «Печать».

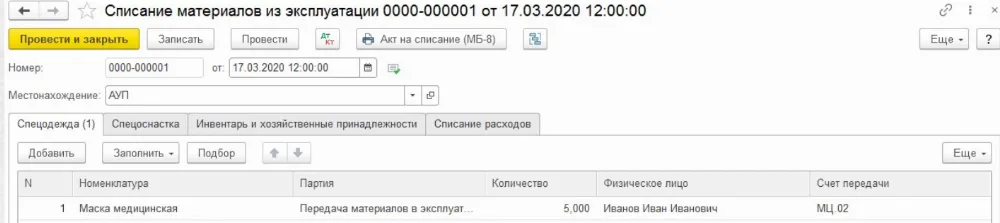

После наступления износа средства индивидуальной защиты его необходимо списать с забалансового счёта путём ввода документа «Списание материалов из эксплуатации» в разделе «Склад». Данный документ также можно ввести путём ввода на основании документа «Передача материалов в эксплуатацию».

Проведённый документ формирует проводку по кредиту счёта МЦ.02 и даёт возможность вывести на печать «Акт на списание» по форме МБ-8.

Автор материала: Алина Календжан

Комментарии

1А как кроме дебилизма это назвать? Все эти СИЗ одноразовые. Через месяц нужны будут новые. И зачем, спрашивается, проводить по бухгалтерии ввод СИЗ в эксплуатацию? Типа, бухгалтеру делать больше нечего, как на каждого сотрудника ежемесячно вводить эти опции? Уж можно было разрешить списывать СИЗ одноразовые во время пандемии сразу все кол-во на затраты, минуя счет 10.09, то есть купили- списали.