Бюджетирование и бюджетное планирование. Теория

Статья будет полезна тем, кто планирует начать работать с бюджетированием, так как в ней рассмотрены основные понятия: бюджет, бюджетирование, бюджетное планирование, ЦФО и прочие.

При написании статьи использовался теоретический материал из следующих источников:

- Клепцова О.Ю. «Бюджетирование в «1С: Предприятие 8». Информационные технологии бюджетного управления»;

- Шевченко Ю.А. «Бюджетирование и управленческая отчетность в 1С:Предприятии 8»

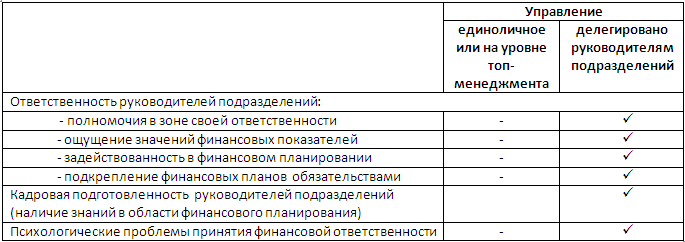

Прежде чем приступить к рассмотрению основных понятий бюджетирования, остановимся на отличиях единоличного стиля управления и делегирования финансовой ответственности руководителям подразделений. Это необходимо сделать потому, что именно делегирование финансовой ответственности важнейшая составляющая бюджетирования, без которой оно невозможно.

Многие собственники не готовы к делегированию финансовых полномочий подчиненным, точно так же, как и работники к принятию финансовой ответственности. Именно это - основное препятствие на пути внедрения бюджетирования.

Бюджетирование или бюджетное управление - один из способов финансового управления предприятием.

Бюджетирование (бюджетное управление) – это делегирование финансовой ответственности с помощью системы бюджетов.

Например, если на предприятии внедрена подсистема «Бюджетирование», но фактически делегирование финансовой ответственности отсутствует, то предприятие применяет бюджетное планирование, а не бюджетирование.

Бюджет – это план, определяющий потребность предприятия в ресурсах, необходимых для получения прогнозируемых доходов или других финансово-экономических показателей.

Структура практически любого бюджета может быть схематично представлена в виде:

Статьи бюджетов – составные части бюджетов, являющиеся единицей планирования и учета хозяйственных операций одного типа.

У любого бюджета есть период (бюджетный период), который зависит от размера и специфики предприятия. При определении бюджетного периода нужно помнить о принципе приоритета стратегических целей предприятия над его текущей деятельностью.

Недостаточно планировать финансовую эффективность только в краткосрочной перспективе (1-3 месяца), необходимо еще и долгосрочное планирование (1-3 года). Наиболее оптимально использовать несколько планов одновременно, которые имеют разный бюджетный период (горизонт планирования), например, месячный, квартальный, годовой и т.д.

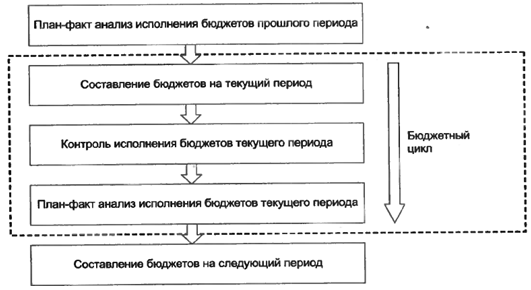

Бюджетным циклом называют период времени от начала первой стадии бюджетного процесса (составления бюджетов) до окончания третьей (план-факт анализа исполнения бюджетов)

Полноценное внедрение бюджетирования на предприятии - сложная задача. Система бюджетов предприятия должна не только быть пригодна для делегирования ответственности, но и отражать последовательность формирования финансовых результатов.

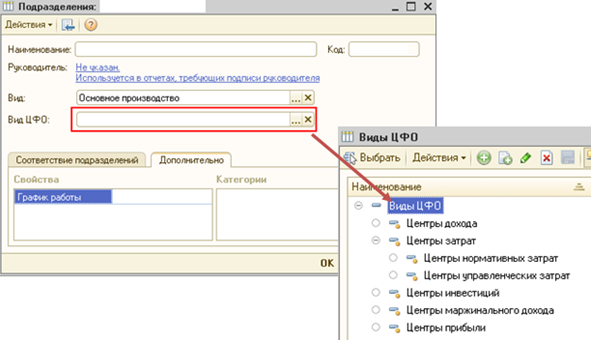

Важным этапом внедрения бюджетирования на предприятии является формирование финансовой структуры предприятия. Здесь основополагающее понятие – центр финансовой ответственности (ЦФО).

ЦФО – сегмент внутри предприятия (структурное подразделение, группа подразделений или бизнес), отвечающий за достижение определенных финансовых показателей, которые подчинены финансовым целям предприятия. Руководитель ЦФО наделен обязанностями, полномочиями и ресурсами для достижения показателей ЦФО.

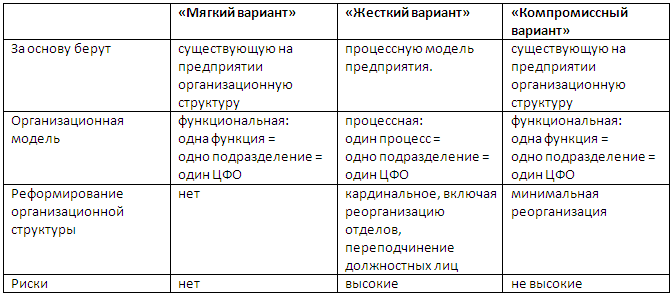

При внедрении бюджетирования необходимо определить состав и иерархию центров финансовой ответственности (ЦФО). Для этого существует несколько способов, сравнительная характеристика которых представлена в таблице:

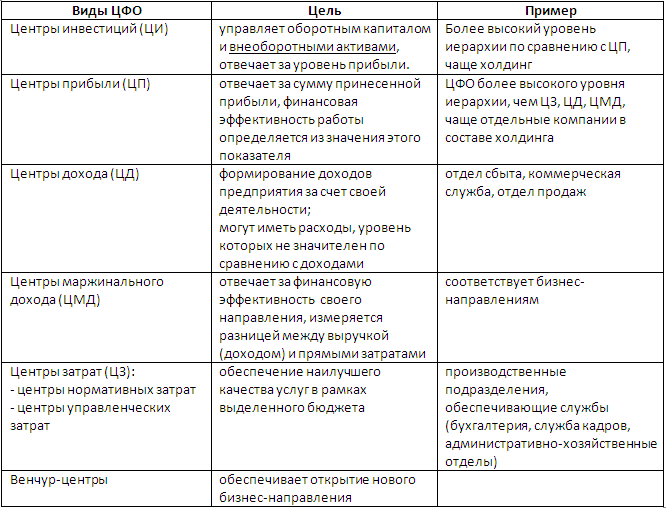

Существует деление центров финансовой ответственности по видам:

В 1С:УПП 1.3 финансовая структура компании находится в справочнике «Подразделения»:

От выбранной финансовой структуры предприятия зависит, какие виды бюджетов будут использоваться, регламент их подготовки, утверждения, исполнения и контроля.

При постановке бюджетного управления предприятию необходимо:

- сформулировать главные финансовые и не финансовые цели предприятия;

- выбрать из них те, которые могут быть решены с помощью бюджетирования;

- выявить, с помощью каких финансовых показателей можно контролировать достижение этих целей;

- разработать оптимальную структуру бюджетов.

Подходы к построению системы бюджетов:

- «Частичная система бюджетов». Подход заключается в том, что бюджетная модель покрывает не все области деятельности. О полноценном бюджетном планировании тут говорить сложно, цель - решение локальных задач;

- Полная (комплексная) система бюджетов.

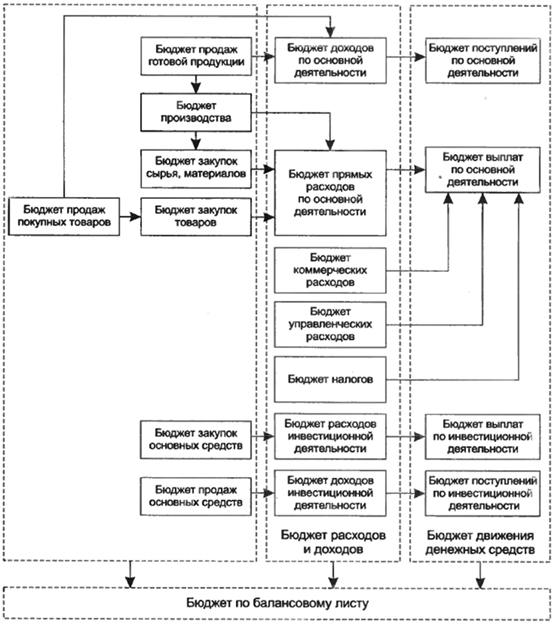

Полная система бюджетов:

- Мастер-бюджет предприятия (встречаются названия «основной бюджет», «генеральный бюджет», «сводный бюджет»):

- Финансовые бюджеты:

- Бюджет движения денежных средств (БДДС);

- Бюджет доходов и расходов (БДР);

- Бюджет по балансовому листу (ББЛ);

- Инвестиционный бюджет (бюджет капитала).

- Функциональные бюджеты:

- Бюджет продаж;

- Бюджет производства;

- Бюджет закупок;

- Бюджет прямых материальных затрат;

- Бюджет прямых затрат на оплату труда;

- Бюджет общепроизводственных расходов;

- Бюджет коммерческих расходов;

- Бюджет управленческих расходов и т.д.

- Бюджеты операционной деятельности подразделений:

- Бюджет отдела сбыта;

- Бюджет производственного отдела;

- Бюджет транспортного цеха;

- Бюджет службы персонала;

- Бюджет отдела снабжения и т.д.

- Бюджеты проектов

В большинстве случаев формирование бюджетов начинается с составления бюджета продаж, а далее на его основании составляются другие бюджеты.

Считается, что универсальная модель бюджетирования может быть применена на любом предприятии, однако это не совсем так, данную модель необходимо адаптировать под специфику предприятия.

Универсальная модель бюджетов:

1С: Управление производственным предприятием (1С: УПП 1.3) позволяет:

- составлять бюджеты любых необходимых форматов, на любой период времени, с учетом различных вариантов (сценариев) развития предприятия;

- контролировать соответствие плановых и фактических данных установленным целевым показателям, отслеживать непревышение лимитов по статьям бюджетов;

- оперативно проводить мониторинг исполнения бюджетов центрами финансовой ответственности и предприятием в целом;

- проводить многомерный план-факт анализ;

- формировать управленческий баланс предприятия.

Комментарии

2Возникает резонный вопрос. И зачем тогда собирать, зачем вовлекать большое количество людей в этот бессмысленный процесс? Причем часто вовлекаются люди, слабо разбирающиеся в экономике предприятия (инженеры, строители и т.д.).

В некоторых компаниях идут еще дальше, не ограничиваясь ежемесячной бюджетной компанией. Финансисты заставляют подразделения делать дополнительные запросы на увеличение бюджета, если те уже превысили бюджет. То есть план подгоняется под факт и опять работа ради работы и ненужные трудозатраты.

Финансового директора вряд ли интересует, зачем и сколько гаек собирается покупать то или иное подразделение компании. Ему нужна общая сумма затрат разбитая по срокам, чтобы составить платежный календарь и определить когда будут кассовые разрывы и возникнет потребность в краткосрочном кредите. Для этого на небольшом предприятии достаточно одного толкового аналитика (на крупном – небольшого отдела), который посмотрит в динамике текущую статистику затрат (в том числе и в разрезе подразделений), сделает план-факт анализ за прошлый год и добавит денег на те направления, где предприятие собирается развиваться.

Но не будем впадать в другую крайность. Иногда система бюджетирования только так и должна работать. Сейчас ЦФО (Центром финансовой ответственности) называют любое подразделение, которое ничего кроме затрат не приносит предприятию. Но если ЦФО это самостоятельные подразделения, наделенные финансовыми правами и

отвечающие за свой финансовый результат перед Центром, то естественно, что каждое такое подразделение делает свой бюджет самостоятельно и отправляет его в головной офис.

Получается, что бюджетирование в том виде, как оно у нас привилось, может с пользой работать только там, где есть настоящие ЦФО, а не придуманные центры затрат. Иначе это пустая трата денег.

Возможно поэтому, появились такие странные понятия как бюджет затрат, бюджет производственных расходов, бюджет затрат на оплату труда и т.д. Если Бюджет это совокупность доходов и расходов, то что в “Бюджете затрат” является доходом? Это не бюджет, а просто затраты.

Итак, на предприятиях где нет ЦФО ответственных за свой финансовый результат, основное отличие бюджетирования от финансового планирования заключается в передаче финансовой ответственности с финансовой службы предприятия на операционные подразделения (то есть на тех, кто мало понимает в финансах предприятия).