Генеральный директор – это звучит… опасно

Новость о привлечении генерального директора к субсидиарной ответственности в размере 98 млн. рублей по непогашенной налоговой недоимки (Постановление АС Московского округа №Ф05-14178/2018 от 13 сентября 2018 года по делу №А40-162110/2016) заставила содрогнуться многих руководителей организаций, между тем за скобками были оставлены неочевидные причины и последствия цены ошибки абсолютно любого генерального директора, в том числе при осуществлении налоговой оптимизации, включая традиционные как с обналичиванием, так и без него («бумажный» НДС).

Во-первых, несмотря на существенную сумму субсидиарной ответственности в вышеуказанном судебном решении, дело далеко не первое, да и ответственность далеко не самая большая: Определением Верховного Суда РФ от 16.05.2018 N 308-ЭС17-21222 по делу N А32-9992/2014 к субсидиарной ответственности были привлечены три директора налогоплательщика, последовательно руководившие организацией, которой по итогам выездной налоговой проверки были доначислены 1 147 733 256 рублей.

Отметим, что налоговики не оказались единственным кредитором организации: последствия налоговых доначислений отражаются и на контрагентах, перед которыми обязательства перестают исполняться (в данном случае на более чем 111 млн. рублей). Летом 2018 года ФНС даже попыталась узаконить сложившуюся практику, по которой в третьей очереди кредиторов налоговики получают долг в первую очередь (наравне с залоговыми кредиторами), а не пропорционально размерам требования, и хотя законопроект не прошел, но несправедливая практика предпочтения ФНС перед другими кредиторами сохранилась.

У организации-должника денежных средств и имущества оказалось только на удовлетворение 45% требований кредиторов второй очереди (зарплата, выходные пособия и т.д., всего на 9 млн. рублей), кредитором третьей очереди (включая ФНС) денег не досталось, конкурсный управляющий обратился в суд за привлечением бывших руководителей должника к субсидиарной ответственности.

Досталось четырем генеральным директорам: первые два заключали договоры с фирмами-однодневками и подавали недостоверную налоговую отчетность (за что один из них к тому же был привлечен к уголовной ответственности по ч.2 ст. 199 УК РФ), третий умышленно отсрочивал возбуждение судом производства по делу о несостоятельности подконтрольного общества и создавал временные препятствия в реализации права на получение удовлетворения через процедуры банкротства. Четвертый генеральный директор поруководил организацией всего 2 месяца в период наблюдения и даже не успел принять документы, но досталось и ему.

Суд первой инстанции привлек четверку-руководителей к солидарной ответственности, апелляционный суд решил иначе: последний генеральный директор был освобождён от субсидиарной ответственности (не передача им бухгалтерской и налоговой документации конкурсному управляющему была обусловлена тем, что ранее она была изъята в ходе обысков), а размер субсидиарной ответственности первых трех руководителей был определен в отношении каждого из них в отдельности, с учетом того какие конкретно действия они совершили и какие неблагоприятные последствия эти действия повлекли для должника.

Первый генеральный директор, который в основном и осуществлял налоговую оптимизацию традиционными и незаконными способами, был привлечен к субсидиарной ответственности в размере 1,1 млрд. рублей (и это не опечатка), второй — 9 млн. рублей, третий — 1,3 млн. рублей. Верховный суд оставил решение апелляционного суда в силе, отметив, что частая смена руководителей, отсутствие документации, нарушение норм налогового законодательства, является системным подходом ответчиков к ведению дел должника, в результате которого и наступило его банкротство.

Суммы налоговых недоимок и значительный размер субсидиарной ответственности, к которой привлекаются руководители, может привести к выводу о том, что угроза субсидиарной ответственности относится только к крупному бизнесу, широко оптимизирующему налоги на десятки, а то и сотни миллионов рублей, но «у нас-то все скромнее». Однако, это далеко не так.

Например, Постановлением Арбитражного суда Западно-Сибирского округа от 04.06.2018 № Ф04-1730/2018 по делу № А27-19151/2016 к субсидиарной ответственности был привлечен генеральный директор организации, которой по результатам выездной налоговой проверки доначислили 15 млн. рублей (напомним, что средний размер налоговых доначислений в 2018 году — 21,9 млн. рублей, т.е. проверка и ее результаты были вполне среднестатистическими). Размер субсидиарной ответственности составил 5,6 млн. рублей (столько на погашение недоимки не хватило у самой организации), а сам директор:

— систематически уклонялся от уплаты в бюджет налогов;

— совершал сделки, не имеющие реальный характер, с целью искусственного занижения налогооблагаемой базы в результате чего организация была привлечена к налоговой ответственности;

— после налоговой проверки перенаправил активы организации в «зеркальное» общество с целью освобождения должника от обязанности удерживать и перечислять налоги в бюджет.

Оценивая такие действия директора, суд отметил «такое поведение директора Общества очевидно выходит за пределы обычного делового (предпринимательского) риска, влечет негативные налоговые последствия для кредиторов должника, и не может подлежать судебной защите».

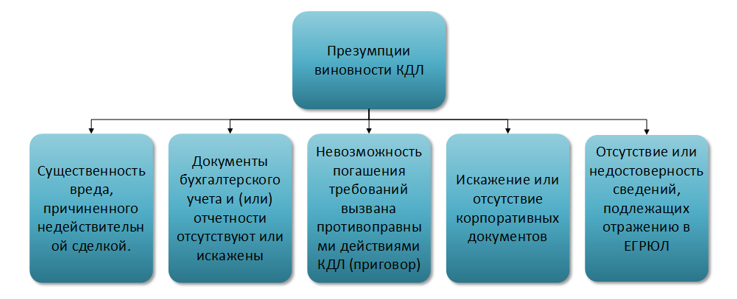

Между тем, закон «О банкротстве» содержит презумпции виновности контролирующего должника лица (КДЛ), которым и является единоличный исполнительный орган:

Несложно заметить, что вторая презумпция напрямую перекликается с положениями п. 1 ст. 54.1 НК РФ: не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика.

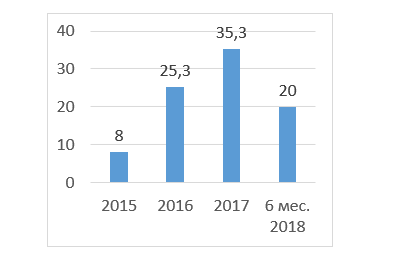

Как следствие большинство налогоплательщиков стремиться не доводить дело до банкротства и субсидиарной ответственности, так по данным ФНС, динамика добровольной выплаты налогоплательщиками налоговой недоимки следующая (данные в млрд. рублей):

Рост выплат связан с двумя факторами: первое — вырос средний размер доначислений и второе — с 2017 года изменились положения НК РФ в части возможности взыскания недоимки с взаимозависимых физических лиц (пп. 2. п. 2 ст.45 НК РФ).

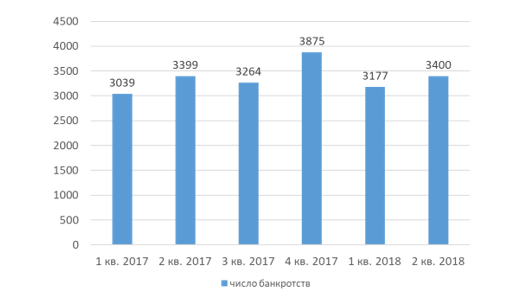

Но даже если не брать во внимание банкротства, наступающие в результате налоговых проверок, количество банкротств стабильно составляет около 3,5 тысяч в квартал, а каждое банкротство юридического лица — потенциальная и реальная возможность привлечения к субсидиарной ответственности руководителей и учредителей должников:

Выводы: субсидиарная ответственность руководителей организаций — это не страшилка (в отличии от субсидиарной ответственности главных бухгалтеров, финансовых директоров или корпоративных юристов), ответственность за налоговый и бухгалтерский учет несет руководитель организации, а значит он напрямую заинтересован, чтобы осуществлять налоговую оптимизацию продумано, с учетом имеющихся рисков, с заранее проработанными схемами защиты активов (в том числе личных).

В этом смысле совершенно дико звучат возражения руководителей и собственников бизнеса («некогда» или «дорого»), когда мы приглашаем их на уникальный семинар по реальной оптимизации налогов и защите активов бизнеса в 2018-2019 годах, который проводит Центр налоговой и корпоративной безопасности бизнеса «Комплаенс Решения» в Санкт-Петербурге 18-19 декабря 2018 года. Только на этом семинаре будут даваться конкретные и безопасные решения, без болтологии, рисования банальных схем от руки, рассказов о способах оптимизации налогов актуальных 5-10 лет назад.

P.S. Применительно к субсидиарной ответственности в деле на 98 млн. рублей, за скобками остался немаловажный факт: конкурсный управляющий организации-должника обратился с иском в суд о взыскании с генерального директора убытков в пользу организации в размере 223 217 791 рублей, так что для бывшего руководителя организации неприятности еще только начинаются и не заканчиваются 98 миллионами.

Черная пятница наступает! Скидка 50% на участие в семинаре 18-19 декабря в Санкт-Петербурге. Регистрируйтесь уже сейчас!

Вы узнаете, как в 2019 году сэкономить на налогах, какие льготные налоговые режимы можно применять, как предотвратить налоговую проверку, что налоговики точно знают о каждом налогоплательщике! Все эти темы разберем на конкретных кейсах! Количество мест строго ограничено.

Комментарии

9Это просто реклама, что ли?

Конечно, пора привыкнуть: сначала эксперт запугает, затем пригласит на семинар, где будет дан рецепт-панацея. В духе нашего времени

Остроумно