Обзор бухгалтерских событий: 18 февраля – 24 февраля 2008 года

Автор

Событие недели

На минувшей неделе было обнародовано свежее письмо Минфина России от 7 февраля 2008 года № 03-04-05-01/31. В этом документе специалисты финансового министерства указали, что при продаже в одном налоговом периоде нескольких объектов недвижимости, находившихся в собственности менее 3 лет, имущественный налоговый вычет по всем объектам не может превышать 1 000 000 рублей.

Эксперт компании "КонсультантПлюс" Валия Гафарова рассказала корреспонденту ИА «Клерк.Ру» о том, что чуть более полугода назад Минфин РФ придерживался диаметрально противоположной позиции. Финансисты считали, что имущественный налоговый вычет должен определяться отдельно по каждому продаваемому объекту (Письма от 19.06.2007 N 03-04-05-01/192, от 29.05.2007 N 03-04-05-01/164). Хотя такой подход был выгоден налогоплательщикам, его практическая реализация была весьма затруднена.

Дело в том, что в ранее действовавшем Порядке заполнения формы 3-НДФЛ (утв. Приказом Минфина РФ от 23.12.2005 N 153н) было указано, что общая сумма налогового вычета (по продаваемым объектам недвижимости) не должна превышать 1 000 000 рублей. Аналогичная норма содержится в ныне действующем Порядке заполнения формы 3-НДФЛ.

Сказано на Клерке:

19/02/2008 09:06

![]() уморили уже они своими письмами, сидят в этом Минфине деньги налогоплательщиков тратят на свои неоднозначные и порой туповатые разъяснения, уже читать порой не хочется, т.к. еще больше все запутывают своими разночтениями.

уморили уже они своими письмами, сидят в этом Минфине деньги налогоплательщиков тратят на свои неоднозначные и порой туповатые разъяснения, уже читать порой не хочется, т.к. еще больше все запутывают своими разночтениями.

«Представляется, что позиция, выраженная в последнем Письме Минфина, больше соответствует содержанию ст. 220 НК РФ, - говорит г-жа Гафарова. - Так, в пп. 1 п. 1 ст. 220 НК РФ предусмотрено, что имущественный налоговый вычет предоставляется "в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат... или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 рублей".

Таким образом, из буквального толкования нормы НК РФ следует, что суммарный налоговый вычет, независимо от количества продаваемых в одном налоговом периоде объектов недвижимости, не может превышать 1 000 000 рублей».

Сказано на Клерке:

18/02/2008 19:39

т.е. продать три объекта за три года по очереди = вычет три раза по 1 млн. А в одночасье = 1 млн. Буквальное прочтение вообще приводит просто к ограничению вычета за календарный год в 1 млн для одного налплата. Осталось установить границу для дохода, больше которого "не моги".

Проект недели

Российский союз автостраховщиков направил предложения по корректировке тарифов ОСАГО в Минфин. Страховщики просят "незначительно увеличить базовый тариф для физических лиц", повысить тарифы для общественного транспорта, а также региональные коэффициенты.

Базовый тариф ОСАГО для физлиц предлагается увеличить на 22% - с 1980 руб., до 2417 руб., для такси - с 2965 руб. до 7049 руб. (в 2,4 раза)? для 20-местных автобусов - с 1620 рублей до 3154 рублей; для автобусов с числом сидячих мест более 20 - с 2025 рублей до 3565 рублей; для троллейбусов - более чем в три раза: с 1620 рублей до 4964 рублей.

Коэффициент 0,5, который применяется сейчас к базовому тарифу в селах и многих городах России, страховщики предлагают увеличить в 1,35 раза в Уральском федеральном округе, в 1,29 раза - в Северо-Западном, в 1,27 - в Дальневосточном, в 1,24 - в Центральном, в 1,16 - в Приволжском, в 1,09 - в Южном, в 1,06 - в Сибирском.

Сказано на Клерке:

19/02/2008 09:02

Машина уже становится не средством передвижения, а настоящей роскошью, 1 л бензина 25-35 рублей (в зависимости от региона), ОСАГО повысить хотят (и без того немаленькое), налог тоже платим, за стоянку платим. Но что самое удивительное, ведь и на общественный транспорт не пересядешь, т.к. в нашем городе (Владивостоке) общественным транспортом будешь добираться на работу и с работы в два раза дольше (независимо от района) и ровным счетом ничего не съэкономишь. А Путин говорит: жизнь стала лучше. Ну кому лучше? Цены растут буквально на все каждую неделю, а зарплата только 1 раз в год (в лучшем случае).

Как стало известно на прошлой неделе, Минфин был крайне удивлён предложениями страховщиков и будет запрашивать дополнительную информацию по этим предложениям.

"Мы запросим данные статистики у ГИБДД и МВД, а также у РСА. Не совсем понятно, например, почему для троллейбусов предлагается такое повышение: неужели так часто они бьют машины? Или все-таки в них врезаются?" – сообщили в Минфине.

Ведомство отмечает, что убыточность не так велика, как заявляют страховые компании: "Лаг еще есть, порядка 17%, с учетом необходимых затрат страховщика: крайний предел убыточности - 77%. Может быть, в отдельных регионах что-то и надо пересматривать, но подходить к этому очень осторожно, помня о том, что у нас дорожают и услуги ЖКХ, и проезд на транспорте, и продукты питания".

Слова недели

Начальник экспертного управления администрации президента РФ Аркадий Дворкович предлагает провести инвентаризацию НК РФ.

Начальник экспертного управления администрации президента РФ Аркадий Дворкович предлагает провести инвентаризацию НК РФ.

"Его формирование мы уже завершили, и поэтому можем провести его инвентаризацию", - сказал Дворкович, отметив, что в российском законодательстве пришло время для новых подходов, которые заключаются в превалировании норм прямого действия и в минимизации возможностей произвольного толкования норм законов чиновниками.

Сказано на Клерке:

20/02/2008 19:37

Присоединяюсь в случае, если после не потребуется постинвентаризация, исправляющая косяки инвентаризации.

Дворкович также заявил, что в российском законодательстве пришло время для новых подходов, которые заключаются в превалировании норм прямого действия и в минимизации возможностей произвольного толкования норм законов чиновниками. «Но вся бюрократическая система противится этим нормам», — сказал он.

Сказано на Клерке:

leonov79 21/02/2008 11:36

1. Формирование НК не завершено - нет главы о налоге на имущество физлиц.

2. Не понял, что значит инвентаризация НК?

По словам Дворковича, в этом году должны быть значительно снижены барьеры для реализации прав и свобод граждан. Конкретные предложения на эту тему, напомнил он, прозвучали на расширенном заседании Госсовета и в ходе выступления в Красноярске первого вице-премьера и кандидата в президенты РФ Дмитрия Медведева.

Опрос недели

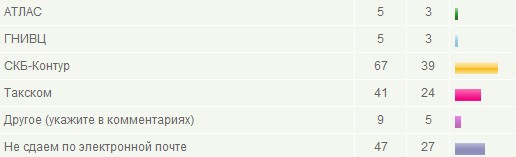

На минувшей неделе отдел новостей ИА «Клерк.Ру» интересовался у бухгалтеров, какую программу для сдачи отчетности в электронном виде они используют. Как выяснилось, чаще всего компании используют разработки фирмы СКБ-Контур – 39% опрошенных. На втором месте фирма «Такском» - 27%.

На минувшей неделе отдел новостей ИА «Клерк.Ру» интересовался у бухгалтеров, какую программу для сдачи отчетности в электронном виде они используют. Как выяснилось, чаще всего компании используют разработки фирмы СКБ-Контур – 39% опрошенных. На втором месте фирма «Такском» - 27%.

Около 25% вообще не сдают отчетность по телекоммуникационным каналам связи. Остальные голоса поделили компании ГНИВ, Атлас и «другие» фирмы. Каждый из этих вариантов набрал менее 5% голосов.

Сегодня в развитие этой темы, отдел новостей ИА «Клерк.Ру» просит Вас ответит на вопрос: «Как лучше сдавать электронную отчетность: напрямую или через спецоператоров?».

Наш эксклюзив

При увольнении с работником было подписано соглашение о расторжении трудового договора, по которому сотруднику была выплачена дополнительная компенсация. Следует ли с нее начислять единый социальный налог?

Этот вопрос нередко задавали бухгалтеры, обращающиеся за консультацией в 2007 в компанию ФБК1.

Согласно исследованию, проведенному этой фирмой совместно с ИА «Клерк.Ру», вопрос про компенсации входит в шестерку самых сложных моментов в действующем законодательстве по единому социальному налогу.

И ответить на него мы попросили законодателя – депутата Госдумы, заместителя председателя Комитета по бюджету и налогам Александра Когана:

«В соответствии с ч. 1 ст. 178 Трудового кодекса ТК РФ при расторжении трудового договора в связи с ликвидацией организации (п. 1 ст. 81 ТК РФ) либо сокращением численности или штата работников организации (п. 2 ст. 81 ТК РФ) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка.

Кроме того, в случае расторжения трудового договора по основаниям, указанным в ч. 3 ст. 178 ТК РФ, выходное пособие выплачивается работникам в размере двухнедельного среднего заработка.

Вместе с тем на основании вышеуказанной статьи трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.При этом, согласно ч. 3 ст. 57 ТК РФ, если при заключении трудового договора в него не были включены какие-либо условия, эти условия могут быть определены отдельным приложением к трудовому договору либо отдельным соглашением сторон, заключаемым в письменной форме, которые являются неотъемлемой частью трудового договора.

В соответствии с пп. 2 п. 1 ст. 238 НК РФ не подлежат налогообложению единым социальным налогом все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с увольнением работников.

Таким образом, если выходное пособие выплачивается увольняемым работникам по основаниям, не предусмотренным ст. 178 ТК РФ, то его размер подлежит обложению единым социальным налогом в общеустановленном порядке.

При этом, согласно п. 3 ст. 236 НК РФ, указанные в п. 1 ст. 236 НК РФ выплаты и вознаграждения (вне зависимости от формы, в которой они производятся) не признаются объектом налогообложения, если у налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде. Учитывая, что выходное пособие, предусмотренное в дополнительном соглашении к трудовому договору и выплачиваемое увольняемым работникам, уменьшает налоговую базу по налогу на прибыль организаций, то данная выплата подлежит налогообложению единым социальным налогом. Аналогичная позиция высказана в письме Минфина России от 12 декабря 2007 г. N 03-03-06/2/222».

В ближайшее время на Клерк.Ру будет опубликован обзор всех шести самых популярных вопросов по единому социальному налогу с комментариями депутата Александра Когана.

Документы недели

Минфин сообщил, что для определения площади торгового зала следует использовать договор аренды нежилого помещения и инвентаризационные документы, в том числе экспликацию, выданную бюро технической инвентаризации. (Письмо Минфина РФ от 22/01/2008 N 03-11-05/10).

Специалисты Минфина сообщают, что с 1 января 2008 г. в случае непредставления работником документов, подтверждающих оплату жилья во время командировки, суммы денежных средств, выданных ему организацией для оплаты найма жилого помещения, освобождаются от НДФЛ в пределах 700 и 2500 руб. за каждый день нахождения в командировке. (Письмо Минфина РФ от 05/02/2008 N 03-04-06-01/30).

Минфин сообщил о порядке налогообложения при заключении договора безвозмездного пользования имуществом.

По мнению Минфина, налогоплательщик, получающий по договору в безвозмездное пользование имущество, включает в состав внереализационных доходов доход в виде безвозмездно полученного права пользования имуществом, определяемый исходя из рыночных цен на аренду идентичного имущества, вне зависимости от того является ли такой договор срочным или бессрочным. (Письмо Минфина РФ от 04/02/2008 N 03-03-06/1/77).

Как сообщает Минфин, если при утверждении значения К2 для деятельности по оказанию услуг общественного питания учтен пятидневный график рабочей недели, то при расчете ЕНВД фирма не вправе самостоятельно определять значения указанного коэффициента исходя из фактического периода времени осуществления деятельности. (Письмо Минфина РФ от 15/01/2008 N 03-11-04/3/2).

Суд недели

ИФНС неправомерно доначислила организации налог на рекламу за публикацию в газете, так как она носит проблемно-аналитический характер, а налоговым органом не подтверждено приобретение услуг с целью рекламы своих работ и услуг. (Постановление ФАС Северо-Западного округа от 14.01.2008 N А56-20762/2006).

ИФНС неправомерно доначислила организации налог на рекламу за публикацию в газете, так как она носит проблемно-аналитический характер, а налоговым органом не подтверждено приобретение услуг с целью рекламы своих работ и услуг. (Постановление ФАС Северо-Западного округа от 14.01.2008 N А56-20762/2006).

Суд отклонил апелляционную жалобу общества, поданную с пропуском срока, посчитав, что если жалоба подавалась от имени юридического, а не физического лица, то отсутствие сотрудника юридического лица не влечет прекращения его деятельности. (Постановление ФАС Северо-Западного округа от 16.01.2008 N А13-11753/2006).

Суд пришел к ошибочному выводу о незаключенности договоров аренды, поскольку они не прошли государственную регистрацию. Как указал кассационный суд, срок действия договоров не определен. Следовательно, их государственная регистрация не требовалась. (Постановление ФАС Северо-Западного округа от 25.01.2008 N А26-394/2007).

Сайт

Народная бухгалтерская энциклопедия на Клерк.Ру пополнилась Кодексом об административных правонарушениях. Теперь каждый бухгалтер может не только свободно пользоваться КоАПом, но и редактировать его, и даже комментировать в энциклопедии.

Напомним, что энциклопедия на сегодняшний день богата Налоговым кодексом, а также справочниками по ПФР, налоговым инспекциям, материалами по авторскому праву, КЛАДР и т.д

- Включён в перечень иноагентов, террористов и экстремистов по решению Минюста РФ

Начать дискуссию