Обзор бухгалтерских событий: 12 мая – 18 мая 2008 года

Автор

Событие недели

Президент Дмитрий Медведев на прошлой неделе подписал Указ «О неотложных мерах по ликвидации административных ограничений при осуществлении предпринимательской деятельности».

Сказано на Клерке:Скептик

15/05/2008 14:16

Наше правительство делает благие дела, только для нефте-газовых компаний. А в другие места, только какчественно срут. Вспомните дачную амнистию. Раньше можно было зарегистрировать все за месяц и почти бесплатно., а теперь 2-3 и еще бабла отвалишь.

Так что малому бизнесу надо всегда быть готовым к неприятностям.

Как указано в этом документе, необходимо в 2-месячный срок разработать и внести в Госдуму проекты федеральных законов, предусматривающих:

- усиление гарантий защиты прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора);

- проведение планового мероприятия по контролю (в том числе по отдельным видам лицензионного контроля) в отношении одного юридического лица или индивидуального предпринимателя каждым органом государственного контроля (надзора) не более чем один раз в три года (кроме налогового контроля);

- проведение внеплановых мероприятий по контролю в отношении субъектов малого и среднего предпринимательства только в целях выявления нарушений, представляющих непосредственную угрозу жизни или здоровью людей, по согласованию с прокурором субъекта РФ;

- преимущественно уведомительный порядок начала предпринимательской деятельности, сокращение количества документов для ее осуществления, замену обязательной сертификации декларированием производителем качества выпускаемой продукции;

- замену лицензирования отдельных видов деятельности обязательным страхованием ответственности или предоставлением финансовых гарантий;

- исключение внепроцессуальных прав органов внутренних дел Российской Федерации, касающихся проверок деятельности субъектов малого и среднего предпринимательства, а также возможности составления должностными лицами этих органов протоколов об административных правонарушениях в области предпринимательской деятельности.

Сказано на Клерке: ALEX

15/05/2008 14:59

Хватит критиковать. Давайте дельные предложения. Не думайте, что это никто не читает. Вы же читаете. 1.Преимущественно уведомительный порядок начала предпринимательской деятельности - это хорошо, но и установить ответственность, вплоть до лишения права заниматься предпринимательством. 2. Сокращение количества документов для ее осуществления, замену обязательной сертификации декларированием производителем качества выпускаемой продукции - тоже самое, гонишь дерьмо, отвечай, и не давать дальше права работать; А то ведь как, ему запретили, а он пошел и другую фирму открыл и лепит. Уже колбаса на колбасу не похожа.

Проект недели

Как стало известно корреспондентам ИА «Клерк.Ру», Минфин подготовил проект поправок в Налоговый кодекс. Изменения предусматривают меры по предотвращению "дробления" бизнеса в целях уклонения от налогов.

"Если у двух и более организаций одни и те же учредители (участники) и совпадает вид осуществляемой предпринимательской деятельности, то ограничения в виде доходов, средней численности работников, а также остаточной стоимости основных средств и нематериальных активов определяются в отношении каждой организации с учетом всех организаций, по которым совпадают учредители (участники) и вид осуществляемой предпринимательской деятельности", - говорится в пояснительной записке к законопроекту.

Сказано на Клерке: Pavlik

15/05/2008 10:56

До каких пор господа из минфина будут бороться с ветрянными мельницами и высасывать кровь из тех, кто пытается работать по закону? Лучше бы занялись вопросами стимулирования бизнеса, чтобы поступления в бюджет увеличивались за счет абсолютного объема бизнеса, а не удельного веса собираемых налогов с одного юр. лица.

Важный документ

Правительство на прошлой неделе утвердило положение об осуществлении наличных денежных расчетов или расчетов с использованием платежных карт без применения ККТ, при условии выдачи БСО.

Правительство на прошлой неделе утвердило положение об осуществлении наличных денежных расчетов или расчетов с использованием платежных карт без применения ККТ, при условии выдачи БСО.

Сказано на Клерке: nickel-1

14/05/2008 02:53

То есть теперь не надо платить типографским спекулянтам? Можно распечатать БСО на компьютере?

В соответствии с Постановлением Правительства РФ от 06.05.2008 № 359 БСО должен содержать следующие реквизиты:

- наименование документа, шестизначный номер и серия;

- наименование и организационно-правовая форма - для организации; фамилия, имя, отчество - для индивидуального предпринимателя;

- место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

- идентификационный номер налого плательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

- вид услуги;

- стоимость услуги в денежном выражении;

- размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

- дата осуществления расчета и составления документа;

- должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

- иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

При заполнении бланка документа должно обеспечиваться одновременное оформление не менее одной копии либо бланк документа должен иметь отрывные части, исправления не допускаются. Формирование бланков документов может производиться с использованием автоматизированной системы.

Сказано на Клерке: svikh

14/05/2008 05:56

Нет, теперь как раз и платить типографским спекулянтам. Потому как требования к изготовлению БСО с помощью автоматизированных систем достаточно жестокие, обычный компьютер не прокатит.

Бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем. Проставление серии и номера на бланке документа, изготовленного типографским способом, осуществляется изготовителем бланков. Дублирование серии и номера на бланке документа не допускается, за исключением серии и номера, наносимых на копию (отрывные части) бланка документа.

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

Сказано на Клерке: stas®

14/05/2008 09:49

Документ абсолютно бредовый. Хитрый Путин захотел спихнуть максимум ответственности за качество документов на прежнего премьера, все документы издавались с минимумом согласований - в результате страна еще долго будет икать от качества документов правительства, подисанных началом мая.

Если в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм БСО, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ.

Кроме того, действующие БСО документ продляет до 1 декабря.

Сказано на Клерке: Над.К

14/05/2008 12:54

Слушайте, о чем речь? Никто ККТ не собирается заменять на БСО. Подобное положение давным давно существует, его просто переписали по новой. Наляпав там как всегда кучу бреда, и потеряв при переписывании некоторые пункты. Даже не представляю, как нынче должен будет выглядеть автобусный или театральный билет.

Слова недели

На прошлой неделе против снижения налога на добавленную стоимость выступил зампредседателя Правления Госкопорации "Банк развития и внешнеэкономической деятельности" Сергей Васильев. "Категорически нельзя снижать НДС, по крайней мере, нужно тут же снижать расходы бюджета и решать, кто не получи денег - военные или пенсионеры", - заявил он на заседании "Экономического клуба ФБК"1.

По словам Васильева, в случае снижения НДС бизнес не выйдет из тени, поскольку до сих пор не решена проблема с единым социальным налогом. Идеальным вариантом, по его словам, стало бы снижение налога на прибыль, которое и предлагает Минфин.

Сказано на Клерке: KSV

15/05/2008 12:38

Циник! Еще какой НДС легче воровать. Его вообще нужно отменять! Заменить налогом с продаж, и чтобы все платили без льгот. Но первым шагом - конечно нужно снижать, и цель не вывод бизнеса из тени, а развитие и рост экономики. А проблемы с ЕСН нет и не было! При доходах 600 000 в год ЕСН минимален. НДС самый проблемный и воруемый налог, самое трудоемкое и неэффективное администрирование, и соответственно возможность коррупции в этой сфере.

Цифра недели

На прошлой неделе ФНС опубликовала отчет об обращениях граждан. Чиновники отмечают, что в своих письмах в службу граждане все чаще пишут об уклонении от уплаты налогов физическими и юридическими лицами. По количеству обращения такого рода в апреле заняли второе место (105 обращений, 12 % от общего числа).

В течение этого времени в центральный аппарат службы поступило на рассмотрение 888 обращений граждан. На первом месте, как обычно, письма по вопросам налогообложения доходов физических лиц поступило 261 обращение 29% от общего числа).

На третьем месте - корреспонденция по вопросам регистрации и учета юридических и физических лиц (88 обращений, 10% от общего числа). В большинстве случаев обращения касались просьб о разъяснении порядка получения выписки из ЕГРЮЛ.

Также в ФНС обратилось 67 налогоплательщиков за восстановлением своих нарушенных прав и законных интересов (8 % от общего числа)

Наш эксклюзив

Организация не может в течение налогового периода изменить метод учета материально-производственных запасов в целях налогообложения прибыли в связи с переходом на автоматизированную систему учета.

Организация не может в течение налогового периода изменить метод учета материально-производственных запасов в целях налогообложения прибыли в связи с переходом на автоматизированную систему учета.

До конца года она обязана применять установленный учетной политикой на текущий налоговый период метод оценки. Такое разъяснение содержится в письме Управления ФНС по г. Москве от 25 января 2008 г. № 20-12/005962.

По словам директора департамента бухгалтерского консалтинга компании ФБК1 Ирины Юцковской, специалисты УФНС г. Москве совершенно верно ответили на вопрос налогоплательщика:

в течение года нельзя поменять налоговую учетную политику, в частности, метод оценки материалов.

В п. 8 ст. 254 НК РФ предусмотрено, что при определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения прибыли применяется один из следующих методов оценки указанного сырья и материалов:

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости;

- метод оценки по стоимости первых по времени приобретений (ФИФО);

- метод оценки по стоимости последних по времени приобретений (ЛИФО).

При этом НК РФ ничего не указывает в отношении возможности применения различных методов оценки сырья и материалов по различным группам. По мнению эксперта, можно, к примеру, для группы "строительные материалы/кирпич белый силикатный" применить метод по средней стоимости, для группы "строительные материалы/кирпич глиняный обыкновенный" - метод по ФИФО, а по группе "строительные материалы/кирпич керамический" - метод по ЛИФО. Но при этом "группы однородных" должны быть четко идентифицируемы.

Ирина Юцсковская напомнила, что есть еще одно письмо УФНС по Москве, от 2 февраля 2006 № 20-12/7391, в котором указана друга точка зрения. В нем налоговики отметили, что для целей исчисления налога на прибыль организация может применить только один из четырех возможных методов оценки по всем материальным запасам, закрепив его применение в учетной политике для целей налогообложения.

А вот для целей бухгалтерского учета, отметила эксперт, правила немного другие. Согласно ПБУ 1/98 изменение учетной политики организации может производиться в случае разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

Таким образом, переход от ручного способа учета к автоматизированному - это повод и возможность внести изменения в учетную политику. Но при этом действует строжайшее требование обеспечения сопоставимости, в соответствии с которым в бухгалтерской отчетности должны содержаться сравнения данных по конкретному показателю, приведенному в ней, за предыдущий и отчетный год. В ПБУ 1/98 предусмотрено, что если данные за период, предшествовавший отчетному, несопоставимы с данными за отчетный период по ряду причин (в том числе предусмотренных в п.33 Положения), то данные предшествующего периода подлежат корректировке по установленным правилам. Таким образом, при изменении принципов/методов учета МПЗ в б/учете придется сделать пересчеты и с начала года и за прошлый год.

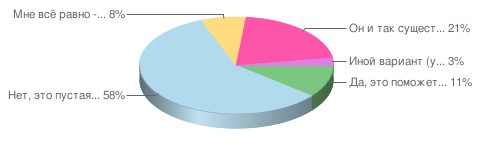

Опрос недели

На прошлой неделе мы поинтересовались у уважаемых посетителей «Клерк.Ру», как бы они отнеслись к возрождению контроля за расходами граждан. Большинство опрошенных (58%) полагают, что возрождать контроль не следует, поскольку это пустая трата денег. Той же позиции придерживается автор статьи «Контроль за расходами: никогда больше».

На прошлой неделе мы поинтересовались у уважаемых посетителей «Клерк.Ру», как бы они отнеслись к возрождению контроля за расходами граждан. Большинство опрошенных (58%) полагают, что возрождать контроль не следует, поскольку это пустая трата денег. Той же позиции придерживается автор статьи «Контроль за расходами: никогда больше».

21% респондентов уверены, что контроль за расходами существует и сейчас. А 11% уверены, что нужно вернуть контроль за расходами, поскольку это поможет вывести доходы из тени.

Поступили и другие интересные предложения от читателей нашего портала. В частности, как заметил один из участников обсуждения, «надо начать с госслужащих, гаишников, бюджетников, а также их семей…». Кстати, опрос всё ещё открыт, и Вы можете высказать свое мнение.

На этой неделе отдел новостей ИА «Клерк.Ру» интересуется Вашим мнением о новых законодательных инициативах президента Медведева. Он подписал указ о неотложных мерах по ликвидации административных ограничений для бизнеса. Вопрос звучит так: Поможет?

Документ недели

Минфин сообщил о необходимости указания в счете-фактуре адресов продавца и покупателя в соответствии учредительными документами, о возможности не указывать в адресах слова "Российская Федерация", а также о порядке заверения исправлений в счете-фактуре.

В счете-фактуре должны быть указаны не фактические адреса продавца и покупателя, а те, которые указаны в юридических документах в соответствии с их учредительными документами.

Счета-фактуры, в которых в адресах продавца и покупателя не указываются слова "Российская Федерация", не являются составленными с нарушением. Исправления, внесенные в счет-фактуру, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления. (Письмо Минфина РФ от 31/03/2008 N 03-07-11/129).

Регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа или иного органа или лица, имеющих право действовать от имени юрлица без доверенности.

Наименование и место нахождения юридического лица указываются в его учредительных документах. (Письмо Минфина РФ от 22/04/2008 N 03-02-07/1-156).

ФНС направила для сведения Письмо Минфина от 28.01.2008 N 03-07-09/02 по вопросу о порядке заполнения счетов-фактур.

В счете-фактуре вместо фамилий и инициалов руководителя и главбуха организации после подписи рекомендуется указывать фамилию и инициалы уполномоченного лица, подписавшего соответствующий счет-фактуру.

Если при этом в счете-фактуре присутствуют также фамилии и инициалы руководителя и главного бухгалтера организации, то такой счет-фактуру не следует рассматривать как составленный с нарушением требований НК РФ. (Письмо ФНС РФ от 22/02/2008 N 03-1-03/507@).

Суд недели

Отсутствие расшифровок подписей в счете-фактуре не влияет на право получения вычета по НДС.

Отсутствие расшифровок подписей в счете-фактуре не влияет на право получения вычета по НДС.

В положениях НК РФ, содержащих исчерпывающий перечень сведений, которые в обязательном порядке должны быть указаны в счетах-фактурах, выставленных налогоплательщику продавцом товаров (работ, услуг), не предусмотрено указание в счете-фактуре расшифровки подписи главного бухгалтера и руководителя организации. Следовательно, отсутствие такой информации в счете-фактуре не является основанием для отказа в вычете сумм НДС, уплаченных поставщику. (Постановление ФАС Уральского округа от 25 марта 2008 г. N Ф09-1788/08-С2.)

Датой начисления для налогов является последний день того периода, за который представляется декларация, а не день заполнения налоговой декларации. Такой вывод сделан в постановлении ФАС Уральского округа от 14 апреля 2008 г. № Ф09-2192/08-С3.

Суд отклонил доводы налогоплательщика о том, что при исчислении налога на прибыль датой начисления акциза является дата представления в налоговый орган декларации по акцизам на нефтепродукты

Ведущий консультант Аудиторско-консалтинговой группы «BKR -Интерком-Аудит» Елена Потемина назвала вывод суда обоснованным, а аргументы налогоплательщика не бесспорными: «Положения статья 272 НК РФ не только устанавливает дату признания расхода в зависимости от его вида, но и определяет общие принципы учета расходов при формировании налоговой базы. Документом, подтверждающим начисление налога, является налоговая декларация (расчет по налогу).Именно в этом документе налогоплательщик фиксирует как сумму обязательств перед бюджетом, так и налоговый период, за который налог рассчитан. Однако дата подачи декларации, то есть сообщения налогоплательщиком налоговому органу признаваемой им суммы налогового обязательства, не определяет период, к которому относится расход. Налоговые обязательства возникают в результате операций, осуществленных налогоплательщиком в определенный промежуток времени, независимо от времени декларирования. Поэтому в целях формирования налоговой базы по налогу на прибыль сумма обязательного платежа, указанная в декларации, является расходом того налогового периода, за который подана соответствующая декларация».

Схожая позиция также высказана в постановлениях ФАС Западно-Сибирского округа от 15.05.2006 N Ф04-4554/2005(22397-А27-40), от 20.02.2006 N Ф04-529/2006(19877-А45-40).

Сайт

Программисты ИА «Клерк.Ру» закончили тестирование нового сервиса. Теперь публиковать записи в дневнике Клерк.Ру можно с помощью оффлайн-клиентов. Например, с помощью программы Semagic. О том, как настроить эту программу вы можете прочитать в сообществе «Клерк.Ру» здесь.

- Включён в перечень иноагентов, террористов и экстремистов по решению Минюста РФ

Начать дискуссию