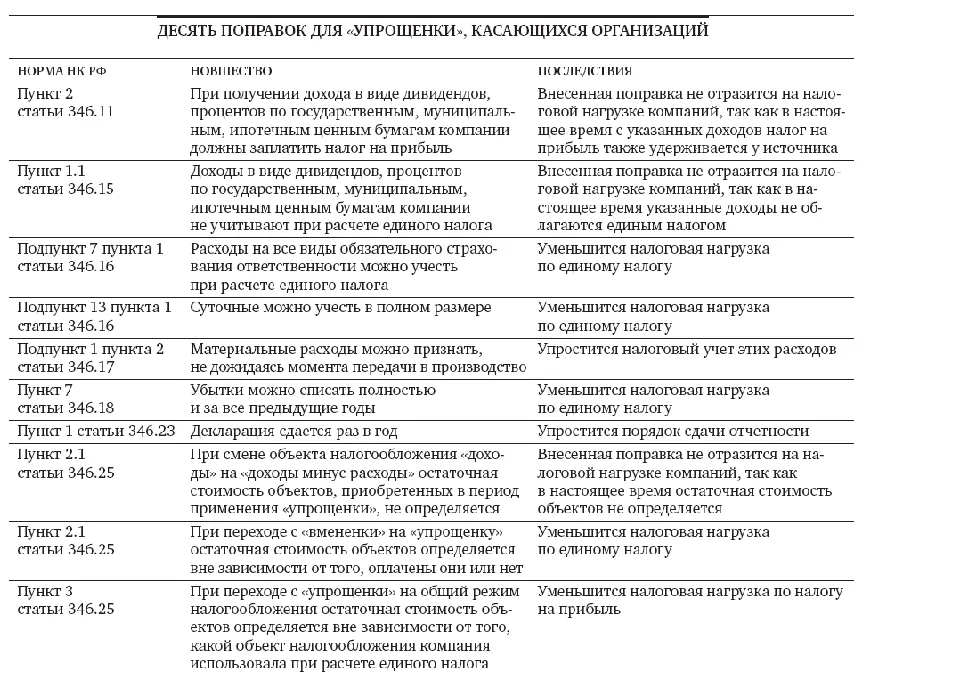

Изменения, внесенные в главу 26.2 НК РФ Федеральным законом от 22.07.08 № 155-ФЗ, порадуют плательщиков налога по упрощенной системе налогообложения. Судите сами. Во-первых, снизится налоговая нагрузка. Так, спорные на сегодня расходы можно будет без проблем списать, а убытки учесть полностью. Во-вторых, упростится порядок сдачи отчетности. Декларация будет представляться только по итогам года.

Все изменения вступят в силу с 1 января 2009 года.

Федеральный закон от 22.07.08 № 155-ФЗ

СТОИМОСТЬ ПОЛИСА ОСАГО МОЖНО УЧЕСТЬ В РАСХОДАХ

Наконец-то законодатели решили вопрос с учетом в упрощенной системе налогообложения расходов на обязательное страхование автогражданской ответственности. Напомним, что действующая на сегодняшний день редакция подпункта 7 пункта 1 статьи 346.16 НК РФ позволяет учесть расходы на обязательное страхование работников и имущества. На этом основании Минфин России не разрешал включать в состав расходов стоимость полиса ОСАГО (Письмо Минфина России от 01.04.08 № 03-11-04/2/63 (комментарий см. в «ДК» № 9, 2008).).

Теперь в эту норму кодекса добавлены затраты на обязательное страхование ответственности. Поэтому после 1 января 2009 года, когда изменения вступят в силу, компании смогут без проблем уменьшить налоговую базу по единому налогу на стоимость полиса ОСАГО.

ОТМЕНЕНО НОРМИРОВАНИЕ СУТОЧНЫХ

Так же как и для налога на прибыль, в упрощенной системе суточные можно будет учитывать в составе расходов полностью (Об аналогичных изменениях для плательщиков налога на прибыль читайте на стр. 7.). Из подпункта 13 пункта 2 статьи 346.16 исключены слова «в пределах норм, утверждаемых Правительством Российской Федерации».

Таким образом, величина расходов, учитываемая при определении налоговой базы, увеличится. Соответственно сумма налога, подлежащая уплате в бюджет, уменьшится.

МАТЕРИАЛЬНЫЕ РАСХОДЫ ВЫ СПИШЕТЕ БЫСТРЕЕ

Значительно упростится порядок признания материальных расходов. В статье 346.17 НК РФ из подпункта 1 пункта 2 исключено положение о том, что расходы на приобретение сырья и материалов учитываются по мере списания в производство.

С 1 января 2009 года такие затраты можно будет учитывать при расчете налоговой базы сразу после их оплаты и оприходования. Как видите, поправка, внесенная в статью 346.17 НК РФ, позволит раньше включить в налоговую базу материальные расходы.

ИЗМЕНИТСЯ ПОРЯДОК ПЕРЕНОСА УБЫТКОВ НА БУДУЩЕЕ

Компаниям, использующим объект налогообложения «доходы минус расходы», пункт 7 статьи 346.18 НК РФ позволяет учесть при расчете налоговой базы убыток, образовавшийся в предыдущий период. Сейчас сумма переносимого убытка, который можно учесть за налоговый период, не может превышать 30 процентов от налоговой базы. Оставшаяся часть убытка списывается в течение 10 лет.

Со следующего года полностью меняется порядок переноса убытка. Пункт 7 статьи 346.18 НК РФ изложен в новой редакции. Компании смогут учесть сумму убытка полностью в течение следующего периода или в любом из последующих периодов в течение девяти лет.

ДЕКЛАРАЦИЮ ВЫ БУДЕТЕ СДАВАТЬ ТОЛЬКО РАЗ В ГОД

С 1 января 2009 года работать на упрощенной системе налогообложения станет немного легче. Компании, применяющие этот спецрежим, должны будут сдавать в налоговую инспекцию декларацию только по итогам года. Такая поправка внесена в статью 346.23 НК РФ. После того как изменения вступят в силу, первую отчетность нужно будет сдать в 2010 году (см. также справку «"Упрощенка" освободит от отчетности по транспортному и земельному налогам» на стр. 16).

Но обратите внимание, что порядок уплаты авансовых платежей по единому налогу остался прежним. Их нужно перечислять не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

ОСТАТОЧНУЮ СТОИМОСТЬ ОБЪЕКТОВ НУЖНО БУДЕТ ОПРЕДЕЛЯТЬ ПО УТОЧНЕННЫМ ПРАВИЛАМ

Законодатели устранили пробел, который появился в главе 26.2 НК РФ после того, как компаниям разрешили менять объект налогообложения «доходы» на «доходы минус расходы» (Соответствующая поправка была внесена в статью 346.14 НК РФ Федеральным законом от 21.07.05 № 101-ФЗ.). Было неясно, как при этом определять остаточную стоимость основных средств и нематериальных активов.

Теперь соответствующие изменения внесены в статью 346.25 НК РФ. На дату перехода на объект налогообложения «доходы минус расходы» остаточная стоимость ОС и НМА, приобретенных в период применения «упрощенки» с объектом налогообложения «доходы», не определяется.

Кроме этого уточнен порядок определения остаточной стоимости объектов, когда компания, применяющая «вмененку», переходит на упрощенную систему налогообложения. Сейчас такие организации в налоговом учете могут отразить остаточную стоимость только тех объектов, которые приобретены и оплачены до перехода на «упрощенку». В новой редакции пункта 2.1 статьи 346.25 НК РФ отсутствует требование об оплате.

И последняя правка, внесенная в порядок определения остаточной стоимости ОС и НМА. Она касается компаний, которые переходят с «упрощенки» на общий режим налогообложения. С 1 января 2009 года такие организации в налоговом учете отражают на дату перехода остаточную стоимость вне зависимости от того, какой объект налогообложения они использовали в «упрощенке».

ДИВИДЕНДЫ НЕ ОСВОБОЖДАЮТСЯ ОТ НАЛОГА НА ПРИБЫЛЬ

Организации, перешедшие на упрощенную систему налогообложения, не являются плательщиками налога на прибыль. Такое правило действовало с момента вступления в силу главы 26.2 НК РФ. Изменения, внесенные в статью 346.11 НК РФ комментируемым законом, добавили в него одно исключение. Теперь организации не освобождаются от уплаты налога на прибыль с доходов в виде дивидендов и процентов по государственным, муниципальным и ипотечным ценным бумагам.

Статью 346.15 НК РФ дополнили пунктом 1.1. Согласно ему, доходы организаций в виде дивидендов и процентов по государственным, муниципальным и ипотечным ценным бумагам не учитываются при определении налоговой базы по единому налогу.

МОЖНО БУДЕТ СПИСАТЬ ЗАТРАТЫ НА ЛЮБЫЕ ВИДЫ СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ

Среди изменений в главе 26.2 НК РФ юрист компании «Арбитражные споры» Алия Шарипова (г. Уфа) особо выделила две поправки:

Поправка, внесенная в подпункт 7 пункта 1 статьи 346.16 НК РФ, позволит компаниям, применяющим «упрощенку», учесть в составе расходов не только стоимость полиса ОСАГО, но и другие виды обязательного страхования гражданской ответственности. Например, это касается строительных компаний, а также организаций, эксплуатирующих опасные производственные объекты, гидротехнические сооружения.

А новая редакция пункта 7 статьи 346.18 НК РФ поставила точку в споре о том, можно или нет суммировать убытки, образовавшиеся по итогам разных налоговых периодов. Напомним, что Минфин России не разрешал суммировать убытки (письмо от 13.12.07 № 03-11-04/2/302). Теперь в кодексе прямо сказано, что переносу подлежат все убытки. Списываются они в той очередности, в которой были получены. Более того, право на списание убытков сохраняется за организацией даже после ее реорганизации.

ДЕСЯТЬ ПОПРАВОК ДЛЯ «УПРОЩЕНКИ», КАСАЮЩИХСЯ ОРГАНИЗАЦИЙ см. таблицу.

«УПРОЩЕНКА» ОСВОБОДИТ ОТ ОТЧЕТНОСТИ ПО ТРАНСПОРТНОМУ И ЗЕМЕЛЬНОМУ НАЛОГАМ

Компании, применяющие упрощенную систему налогообложения, получили от законодателей еще две поблажки, упрощающие налоговую отчетность.

Со следующего года они не будут представлять в налоговые органы декларации по транспортному и земельному налогам.

Соответствующие поправки внесены в пункт 3 статьи 363.1 НК РФ и в пункт 2 статьи 398 НК РФ.

Комментарии

2