Чтобы учесть в расходах арендную плату по дополнительному соглашению, его придется регистрировать

Опубликованное письмо Минфина России невыгодно компаниям, у которых договор аренды подлежит государственной регистрации. Если стороны договора решат увеличить размер арендной платы, оформив дополнительное соглашение, у арендатора могут возникнуть проблемы при расчете налога на прибыль.

По мнению финансового ведомства, увеличенные арендные платежи можно включить в расходы, только если дополнительное соглашение прошло государственную регистрацию.

При этом Минфин России предложил компаниям компромиссный вариант, который позволит избежать негативных последствий.

Письмо Министерства финансов РФ от 11.07.08 № 03-03-05/77

БЕЗ РЕГИСТРАЦИИ ДОПОЛНИТЕЛЬНОГО СОГЛАШЕНИЯ НЕ ОБОЙТИСЬ

Нередко стороны договора аренды недвижимости устанавливают арендную плату в твердой сумме, не подлежащей изменению. Но спустя какое-то время пересматривают стоимость аренды, например в связи с инфляцией или удорожанием коммунальных услуг. Для этого заключается дополнительное соглашение к договору.

Минфин России считает, что если договор аренды подлежал государственной регистрации, то и соглашение к нему должно быть зарегистрировано. В противном случае сумму арендной платы, установленную в дополнительном соглашении, нельзя включить в состав расходов при расчете налога на прибыль. Специалисты финансового ведомства полагают, что такие затраты документально не подтверждены.

Заметим, что специалисты Минфина России всегда не разрешали включать в расходы арендную плату по незарегистрированному договору аренды (В письмах от 05.08.05 № 03-03-04/4/34, от 30.12.05 № 03-03-04/1/471 Минфин России ссылается на нормы Гражданского кодекса РФ. Договор аренды недвижимости подлежит обязательной регистрации, если иное не предусмотрено законом (п. 2 ст. 609 ГК РФ). Если такой договор не зарегистрирован, то он является незаключенным (п. 3 ст. 433 ГК РФ). Следовательно, арендные платежи по нему нельзя включить в состав расходов, поскольку они не соответствуют критериям, установленным статьей 252 НК РФ.). Теперь эту точку зрения распространили по аналогии и на дополнительные соглашения об увеличении арендной платы, которые не прошли государственную регистрацию.

Минфин России обосновывает свою точку зрения информационным письмом Президиума ВАС РФ от 16.02.01 № 59 (далее - информационное письмо № 59). В пункте 9 этого документа отмечается, что соглашение сторон договора аренды недвижимого имущества об изменении арендной платы должно быть зарегистрировано, если основной договор подлежал государственной регистрации.

КАК ИЗБЕЖАТЬ СУДЕБНЫХ РАЗБИРАТЕЛЬСТВ

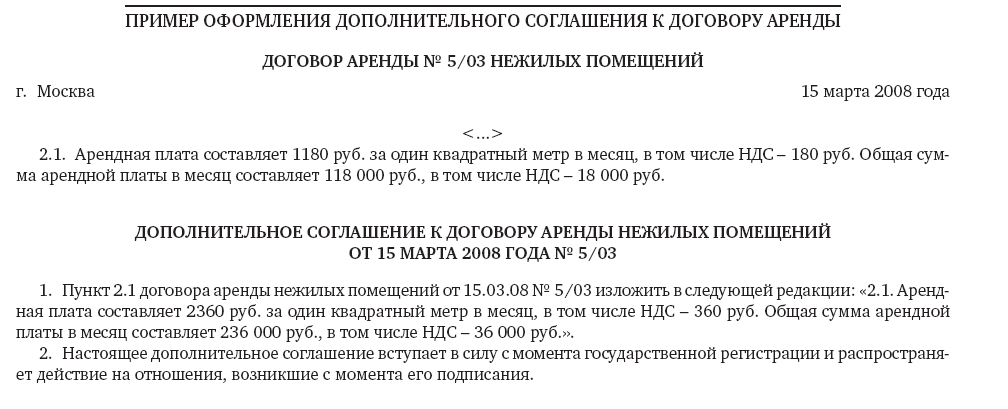

В опубликованном письме есть оговорка, которую мы советуем использовать на практике, чтобы избежать проблем с учетом расходов на повышенную арендную плату. Укажите в дополнительном соглашении об увеличении размера арендной платы, что его действие распространяется на период до момента государственной регистрации изменений. Это не избавит от хлопот по госрегистрации изменений в договоре, но даст арендатору возможность включать увеличенную арендную плату в расходы с момента внесения изменений, указанных в соглашении (см. «Пример оформления дополнительного соглашения к договору аренды»).

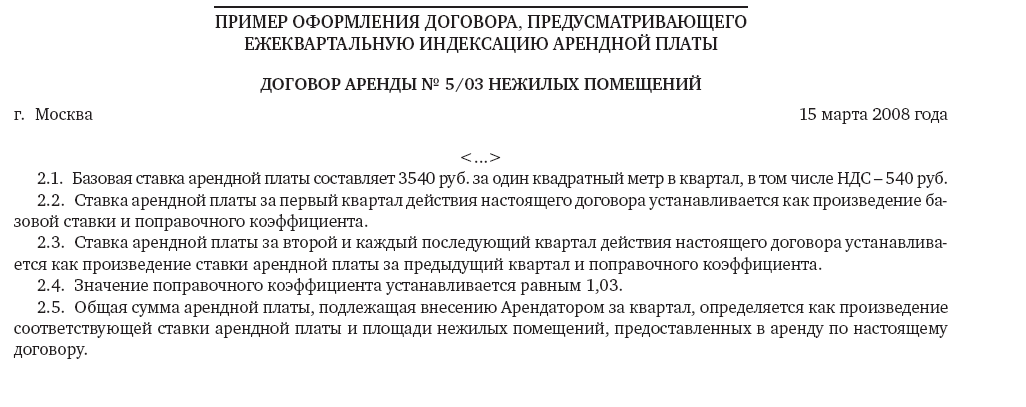

Можно дать и еще один совет. При заключении основного договора аренды лучше сразу указывать арендную плату не в твердом размере, поскольку его фиксация неизбежно заставит вас время от времени подписывать дополнительные соглашения о повышении платы. Предпочтительнее изначально описать в договоре порядок определения и регулярной индексации платежей (см. «Пример оформления договора, предусматривающего ежеквартальную индексацию арендной платы»).

В соответствии со статьей 614 ГК РФ размер арендной платы может изменяться по соглашению сторон в сроки, которые установлены договором аренды. Любое изменение условий договора оформляется в той же форме, что и сам договор (ст. 450 ГК РФ). Между тем установление в договоре аренды вместо фиксированной арендной платы условий ее определения (в том числе условия, предполагающего регулярное повышение ее размера) не является изменением договора аренды (п. 11 информационного письма Президиума ВАС РФ от 11.01.02 № 66). Значит, сторонам не придется при увеличении арендной платы всякий раз регистрировать дополнительные соглашения к договору. Таким образом исключаются налоговые риски непризнания расходов.

Если же по каким-либо причинам компании сложно пойти по предложенному пути, то можно последовать рекомендации Минфина России - заключить допсоглашение и распространить его действие на отношения, возникшие до госрегистрации изменений. Однако даже если дополнительное соглашение не будет зарегистрировано, у налогоплательщиков остаются все шансы выиграть спор с налоговыми органами.

СУДЫ ПОДДЕРЖИВАЮТ НАЛОГОПЛАТЕЛЬЩИКОВ

На наш взгляд, позиция Минфина России, изложенная в опубликованном письме, не соответствует Налоговому кодексу РФ. Это подтверждает и многочисленная судебная практика по проблеме. Наиболее показательным является определение Высшего арбитражного суда РФ от 14.08.07 № 9982/07. В нем судьи пришли к выводу о правомерности отнесения к расходам арендных платежей, внесенных по незарегистрированному арендному договору.

Аналогичные выводы содержатся в других решениях арбитражных судов (см., например, постановления ФАС Московского от 21.01.08 № КА-А40/10158-07, Дальневосточного от 14.02.07 № Ф03-А59/06-2/ 5389, Северо-Западного от 09.06.07 № А56-38876/2006 округов). Суды приводят следующие доводы в пользу компаний.

Во-первых, арендная плата учитывается в составе расходов на основании подпункта 10 пункта 1 статьи 264 НК РФ. А в этой норме кодекса не говорится о том, что договор аренды (или допсоглашение к нему) должен пройти государственную регистрацию.

Во-вторых, отсутствие государственной регистрации договора аренды или изменений к нему не имеет значения для целей налогообложения, так как налоговое законодательство не связывает порядок исчисления и уплаты налогов с выполнением требований других отраслей права, в том числе гражданского.

Учитывая сложившуюся арбитражную практику, компания скорее всего сможет отстоять в суде свое право на то, чтобы отнести на расходы арендную плату по незарегистрированному дополнительному соглашению.

НАЛОГОВИКИ ПРИДЕРЖИВАЛИСЬ ИНОЙ ПОЗИЦИИ

В письме Управления ФНС России по г. Москве от 12.04.06 № 20-12/29001 говорится, что увеличение арендной платы не является изменением существенных условий договора, не является актом перемены прав на предмет аренды и не требует государственной регистрации. Следовательно, арендные платежи по дополнительному соглашению можно учесть с момента его заключения. В 2008 году позиция УФНС России по г. Москве стала менее определенной. Так, в письме от 18.02.08 № 20-12/015152.1 московские налоговики, ссылаясь на пункт 9 информационного письма № 59, требовали регистрировать изменения к договору аренды. Но о налоговых последствиях соблюдения или несоблюдения этих процедур умалчивали.

К сожалению, велика вероятность, что после выхода комментируемого письма на лояльность налоговиков рассчитывать уже не придется. Дело в том, что письмо Минфина России является ответом на запрос ФНС России и, значит, налоговики должны будут руководствоваться полученным официальным разъяснением.

Начать дискуссию