Экспертиза статьи: В.С. Горностаев, эксперт службы Правового консалтинга ГАРАНТ, аудитор

Доукомплектовывая и переукомплектовывая приобретенный для дальнейшей перепродажи товар, фирма таким образом улучшает его свойства и качества. Иногда с этой же целью российская организация собирает конечный продукт из импортных комплектующих. О некоторых проблемах, которые могут возникнуть в той и другой ситуации, а также о путях их решения для фирм с различным видом деятельности пойдет речь в статье, подготовленной экспертами журнала «Актуальная бухгалтерия».

Недавно Минфин России выпустил интересное и полезное для торговых организаций письмо(1). В нем чиновники разъяснили, что предпродажная подготовка товара – это не производственная операция. То есть если из нескольких товарных единиц путем несложных преобразований формируется отдельный, готовый для продажи комплект, то для целей налогообложения торговые компании могут учитывать затраты в обычном для себя режиме(2). С одной стороны, вывод чиновников положительный, но, как и у каждой проблемы, здесь возникают свои нюансы. С ними и разберемся.

Расходные сложности в налоговом....

Напомним, что расходы отчетного (налогового) периода подразделяются на прямые и косвенные. Если организация занимается производственной деятельностью, то она должна самостоятельно определить в учетной политике для целей налогообложения перечень своих прямых расходов(3). Если же речь идет о предпродажной подготовке, то вносить изменения в перечень своих прямых расходов фирме не нужно.

В учетной политике фирмы нужно четко определить порядок учета расходов, связанных с предпродажной подготовкой. Затруднение может быть вызвано тем, что в итоге организация продает не тот товар, который приобрела, а его видоизмененный вариант.

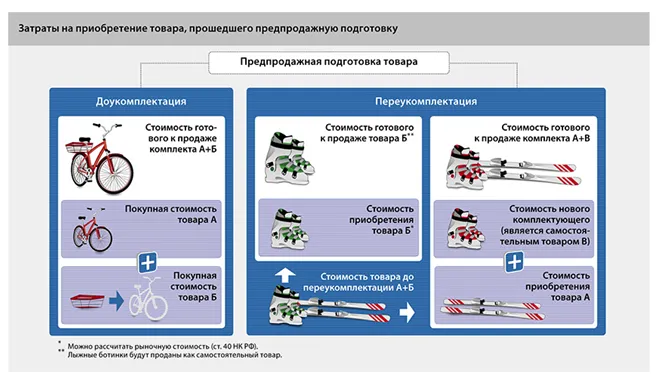

В ситуации, когда фирма товар доукомплектовывает, все достаточно просто. Стоимость конечного комплекта будет складываться из стоимости отдельных, самостоятельных единиц товара, которые были для этого комплекта использованы. Об этом в своем письме говорят и чиновники финансового ведомства(5). Например, туристический тур может быть доукомплектован различными услугами, которые не предлагал туроператор (экскурсии, визы и т. д.).

Когда же речь идет о переукомплектации, то отдельные составные части приобретенного товара заменяются другими составляющими. При этом в итоге получается 2 готовых к реализации товара:

- товар, переукомплектованный с помощью составляющих, которые вначале были закуплены как самостоятельные товары (см. схему).

На практике довольно часто возникают ситуации, когда на складе есть готовый комплект товара, однако по желанию покупателя его переукомплектовывают, используя другой, имеющийся на складе отдельный товар.

В целях налогового учета оценка полученных после переукомплектации отдельных частей может производиться с учетом требований пункта 4 статьи 254 Налогового кодекса, который поясняет, что в случае, если в качестве сырья, запасных частей, комплектующих, полуфабрикатов и иных материальных расходов используется продукция собственного производства, а также в случае, если в состав материальных расходов включаются результаты работ или услуг собственного производства, оценка такой продукции производится исходя из оценки готовой продукции (работ, услуг) в соответствии со статьей 319 Налогового кодекса.

Таким образом, стоимость нового комплекта после переукомплектации будет состоять из стоимости первоначального комплекта, стоимости приобретения товара, который использовался в качестве комплектующего, и стоимости работ по переукомплектации (в части прямых затрат, к которым может относиться, например, сумма заработной платы и сумма начисленного ЕСН) за минусом стоимости полученных отходов (товара, который сначала был частью переукомплектованного комплекта), оцениваемых либо по цене возможного использования, либо по цене возможной реализации(6).

...и бухгалтерском учете

Теперь рассмотрим некоторые нюансы бухгалтерского учета, которые касаются нашей непростой темы.

На самом деле бухгалтерам фирм, которые продают товары только в розницу, в учете лучше вообще не отражать операции по их доукомплектации: ведь никакими санкциями со стороны налоговой инспекции это не грозит – она это даже не обнаружит. В счете, который вы выставляете покупателю, товар и то, чем его укомплектовали, отразите отдельными строками.

Себестоимость вновь созданного товара будет равна общей покупной стоимости всех его комплектующих. Расходы на доукомплектацию (например, оплату сборочных работ) легко покрыть за счет торговой наценки.

Другой способ годится и для розничных торговцев, и для оптовиков. В этом случае бухгалтер должен разработать и закрепить в учетной политике для целей бухгалтерского учета внутренний документ фирмы, на основании которого расходы на доукомплектацию можно будет отражать в стоимости товара. То есть учитывать на счете 41 «Товары» без использования счета 20 «Основное производство». Как образец подойдет действующая форма № 38-ОТ (код формы по ОКУД 0903092), утвержденная приказом Министерства торговли СССР от 20 августа 1986 года № 201.

Пример

Комплект мебели (диван и 2 кресла) стоит 20 000 руб. Покупатель хочет приобрести комплект мебели, состоящий из дивана и 2 кресел-кроватей. При этом покупная стоимость кресла-кровати составляет 7500 руб.

Первоначально следует разукомплектовать комплект мягкой мебели (диван и 2 кресла). В результате разукомплектации приобретенный ранее товар будет использоваться не с целью дальнейшей перепродажи, а для того, чтобы, подвергнув его разборке, получить материально-производственные запасы другой номенклатуры, также пригодные для продажи.

По нашему мнению, наиболее корректным является приобретенные товары, которые в последующем будут переукомплектовывать, переводить из одной категории активов в другую, то есть из товаров в материалы. Данный способ следует утвердить в учетной политике(7).

Так как норма ПБУ 5/01 «Учет материально-производственных запасов» указывает, что к бухгалтерскому учету в качестве материально-производственных запасов(8) принимаются активы, используемые в качестве материалов при выполнении работ, оказании услуг, то товар, подлежащий разукомплектации, отражается по дебету счета 10 «Материалы». Аналогично отражается и списание кресел-кроватей.

– 20 000 руб. – товар, подлежащий разукомплектации, переведен из товаров в материалы;

ДЕБЕТ 10 КРЕДИТ 41 «Товары»

– 15 000 руб. – 2 кресла-кровати переведены из товаров в материалы.

Передача комплекта мягкой мебели и кресел на переукомплектацию в бухгалтерском учете отражается по дебету счета учета затрат на производство в корреспонденции с кредитом счета 10:

ДЕБЕТ 20 «Основное производство» КРЕДИТ 10

– 20 000 руб. – комплект мягкой мебели передан на разукомплектацию;

ДЕБЕТ 20 «Основное производство» КРЕДИТ 10

– 15 000 руб. – кресла переданы на переукомплектацию.

В целях бухгалтерского учета расходы по разукомплектации являются расходами по обычным видам деятельности как связанные с изготовлением продукции(9). Так, на счете 20, в частности, может отражаться заработная плата кладовщика, осуществляющего переукомплектацию, ЕСН, исчисленный с заработной платы кладовщика, и т. п., что отражается записью:

ДЕБЕТ 20 КРЕДИТ 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и пр.

– 1260 руб. – отражена стоимость работ по разукомплектации.

В силу ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина России от 27 ноября 2006 года № 156н, готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией)).

ДЕБЕТ 43 субсчет «Новый комплект мебели»

ДЕБЕТ 43 субсчет «Кресла».

Возникает проблема: как выделить покупную стоимость товара, который изначально был составной частью товара до переукомплектации? Разъяснений на этот счет никаких нет. В нашем примере требуется оценить отдельно себестоимость и дивана, и кресел.

Для упрощения учета можно воспользоваться нормами ПБУ 5/01 «Учет материально- производственных запасов»(10), который устанавливает, что фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету. Данный способ оценки опять же следует отразить в учетной политике организации. Вернемся к нашему примеру.

Пример

Предположим, что рыночная стоимость подобных кресел составляет 5000 руб.

Фактическая себестоимость этого товара должна определяться исходя из фактических затрат, связанных также с его предпродажной подготовкой. По аналогии с нормой, прописанной в пункте 64 методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 года № 119н, заработную плату, а также ЕСН работников основного производства бухгалтеру следует распределить между номенклатурой «готовых изделий». В рассматриваемом случае предположим, что заработная плата кладовщика и ЕСН делятся между видами «готовой продукции» поровну.

ДЕБЕТ 43 субсчет «Новый комплект мебели» КРЕДИТ 20

– 25 630 руб. – сформирована себестоимость нового комплекта мебели;

ДЕБЕТ 43 субсчет «Кресла» КРЕДИТ 20

– 10 630 руб. – сформирована себестоимость кресел.

В рассматриваемом нами примере во избежание разницы между стоимостью нового комплекта мебели в бухгалтерским и налоговом учете следует заработную плату кладовщика и ЕСН отнести к прямым расходам в сумме 630 рублей, а к стоимости полученных отходов, пригодных к дальнейшему использованию, отнести стоимость 2 кресел в размере 10 000 рублей. Кроме того, в учетной политике для целей налогообложения рекомендуем указать, что стоимость кресел оценивается по рыночной цене в соответствии со статьей 40 Налогового кодекса, которая в нашем примере совпадает с ценой возможной реализации.

И.П. Нечитайло, начальник отдела налогового консультирования АКГ «Я.Н.С. Аудит»

Если разукомплектованный товар приобретался целиком, то сложность возникает при определении стоимости приобретения отдельных его частей. По нашему мнению, здесь допустима аналогия со способом, установленным для разборки (демонтажа) основных средств. Этот способ предусматривает включение в состав внереализационных доходов стоимости оприходованных МПЗ в рыночной оценке (п. 13 ст. 250, п. 5 ст. 274 НК РФ), а в состав материальных расходов – суммы налога на прибыль, уплаченного с внереализационного дохода (п. 2 ст. 254 НК РФ). Так как для товаров применение этого способа Кодексом не установлено, его необходимо закрепить учетной политикой для целей налогообложения. При продаже МПЗ спорная ситуация возникает и в отношении правомерности уменьшения доходов на рыночную стоимость. Это связано с тем, что Кодекс дает право уменьшить доходы только на цену приобретения имущества (подп. 2 п. 1 ст. 268 НК РФ) и нет нормы, позволяющей определить, что следует понимать под ценой приобретения для рассматриваемого случая. По нашему мнению, в состав расходов от продажи имущества должна включаться стоимость этих МПЗ в сумме налога, исчисленного от их рыночной стоимости.

Предпродажная подготовка и спецрежимы

Теперь в отношении организаций, которые применяют ЕНВД (О том, кто может не сдавать декларацию по ЕНВД читайте в журнале «Актуальная бухгалтерия» № 8, 2008). Если компании занимаются розничной торговлей и при этом попадают под режим с использованием единого налога на вмененный доход, то Минфин России считает, что не стоит волноваться по поводу предпродажной подготовки, так как ее можно также отнести к розничной торговле (код 5200000 (12)). При этом дополнительное обслуживание покупателей, связанное с оказанием помощи по использованию товара, относится к коду 5200220, а подготовка товара непосредственно к использованию – к коду 5200221. Если эти услуги платные, то они могут облагаться ЕНВД(13). Здесь важно внимательно проверить, о какой именно услуге идет речь. Так как, например, к мероприятиям по ремонту, техническому обслуживанию и мойке автотранспортных средств не относятся услуги по заправке автотранспорта, по гарантийному ремонту и обслуживанию, по хранению автотранспортных средств на платных автостоянках(14). А значит, если именно эти услуги фирма считает предпродажной подготовкой при реализации автомобиля, то они не могут облагаться ЕНВД.

Из импортных комплектующих

Свою позицию чиновники обосновали нормами Таможенного кодекса, где сказано, что товар считается происходящим из данной страны, если в результате операций по его переработке или изготовлению произошло изменение классификационного кода товара по товарной номенклатуре ВЭД на уровне любого из первых 4 знаков(16). Если такое изменение есть, то в графах 10 «Страна происхождения» и 11 «Номер таможенной декларации» счета-фактуры нужно ставить прочерк. Если нет, то указанные графы нужно заполнить. При этом в графе 11 указать номер грузовой таможенной декларации, по которой товар был ввезен в Россию.

*1) ...1, 5 письмо Минфина России от 07.06.2008 № 03-03-06/353

*2) ...2, 4 ст. 320 НК РФ

*3) ... п. 1 ст. 318 НК РФ

*5) ... п. 1 ст. 318 НК РФ

*6) ... п. 6 ст. 254 НК РФ

*7) ... п. 8 ПБУ 1/98, утв. приказом Минфина России от 30.12.1999 № 107н

*8) ... п. 2 ПБУ 5/01, утв. приказом Минфина России от 27.11.2006 № 156н

*9) ... п. 5 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н

*11) ... письма Минфина России от 01.02.2008 № 03-11-04/2/25, от 20.08.2007 № 03-11-04/2/206

*12) ... ОК 004-93, утв. пост. Госстандарта России от 06.08.1993 № 17

*13) ... письмо Минфина России от 19.10.2007 № 03-11-04/3/412

*14) ... ст. 346.27 НК РФ

*15) ... письмо Минфина России от 25.06.2008 № 03-07-11/236

*16) ...п. 2 ст. 32 Таможенного кодекса РФ

Начать дискуссию