Экспертиза статьи: А.Г. Барсегян, служба правового консалтинга ГАРАНТ, юрисконсульт

Не секрет, что организациям, имеющим автотранспорт, приходится при его эксплуатации выписывать путевые листы. Оно и понятно, ведь это основной документ, показывающий не только расход ГСМ, но и цель каждой поездки.

С недавних пор при разработке собственной формы этого документа фирмам следует учитывать новые реквизиты, утвержденные Минтрансом России. Каким же теперь будет облик путевого листа, выяснили эксперты журнала «Актуальная бухгалтерия».

Путевой лист представляет собой многофункциональный первичный документ. Данные, указанные в нем, не только подтверждают расход топлива, но также могут использоваться при начислении заработной платы водителю. Поэтому при заполнении путевого листа необходимо учитывать все обязательные реквизиты, иначе он будет недействителен.

Предприятиям, которые оказывают транспортные услуги, нужно использовать путевые листы еще и в силу специфики их работы (Об уплате транспортного налога читайте в «Актуальной бухгалтерии» № 9, 2008 ). Это требование установлено Федеральным законом «Устав автомобильного транспорта и городского наземного электрического транспорта» (автотранспортным организациям запрещено оказывать услуги по перевозке граждан, грузов без оформления путевого листа) (1).

Разработка обязательных реквизитов путевых листов, используемых автотранспортными предприятиями, и порядка их заполнения возлагается на Минтранс России (2). Недавно в соответствии со статьей 6 устава были утверждены обязательные реквизиты и порядок заполнения путевых листов(3) .

Приказ № 152 вступил в силу с 21 октября 2008 года. Напомним, что ранее Госкомстатом России были утверждены формы путевых листов, которые применялись в обязательном порядке только специализированными автотранспортными организациями (4). Этот официально утвержденный ранее бланк для автотранспортных организаций официально не отменен и формально все еще продолжает действовать. Возникает вопрос: какой же путевой лист применять таким предприятиям? Нужно ли автотранспортной компании заполнять оба путевых листа (по форме, утвержденной Госкомстатом России, и собственный), или же следует создавать один, единый бланк? К сожалению, чиновники еще не дали разъяснений по данному вопросу.

Поэтому автопредприятиям можно посоветовать разработать единый документ, отвечающий всем законодательным требованиям. Стоит также отметить, что приказ № 152 отменил действие унифицированной формы путевого листа для индивидуальных предпринимателей (5). То есть предпринимателям, которые осуществляют услуги по перевозке, также необходимо использовать обновленные реквизиты, утвержденные Минтрансом России (6).

Остальные организации, эксплуатирующие автотранспорт, ранее могли применять официальные бланки путевого листа либо разрабатывать собственную форму (О налогах и бухучете по автокомандировкам читайте в «Актуальной бухгалтерии» № 11, 2007). Теперь, формируя бланк путевого листа, они могут ориентироваться и на реквизиты Минтранса России.

Отметим, что в указанных приказом № 152 обязательных реквизитах отсутствует информация об учете маршрута следования. Между тем без информации о маршруте нет возможности отразить расходы на ГСМ в налоговом учете, поскольку все налоговые затраты должны быть экономически обоснованными (7).

О необходимости указывать конкретный маршрут напоминают и налоговики(8) .

Вместе с тем, приступая к составлению собственного путевого листа, фирме не стоит забывать и о бланке Госкомстата России. Некоторые полезные реквизиты вполне можно взять и из него.

Что касается порядка заполнения путевого листа, бухгалтерам нужно учесть следующее: во-первых, документ нужно оформлять отдельно на каждое транспортное средство, поэтому лучше заранее разработать форму для каждого типа транспорта (легкового, грузового и т. д.). Во-вторых, необходимо помнить, что путевой лист можно оформлять как на каждый день, так и на определенный срок (по нашему мнению, целесообразно ограничивать срок действия одним месяцем), что также необходимо зафиксировать в форме документа. Заполненные путевые листы должны храниться собственниками транспортных средств в течение 5 лет и регистрироваться в специальном журнале.

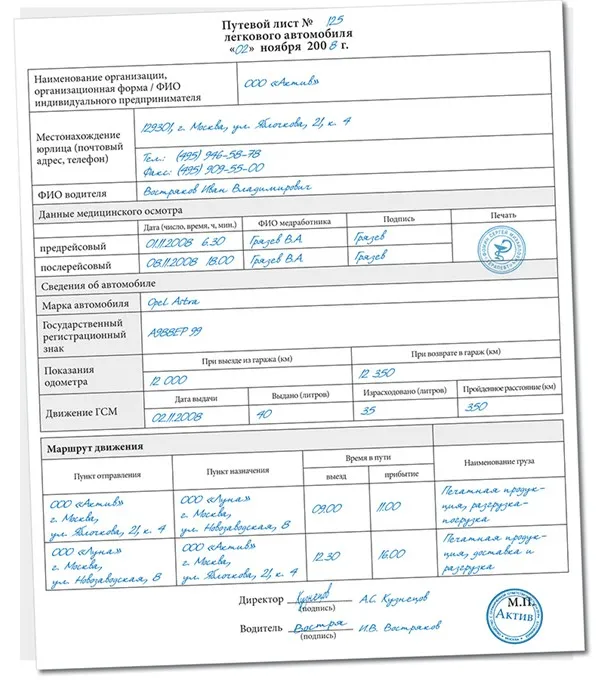

Далее мы предлагаем вашему вниманию вариант путевого листа, оформленного на легковой автомобиль.

*1) ... - ч. 2 ст. 6 Федерального закона от 08.11.2007 № 259-ФЗ

*2) ... - ч. 1 ст. 6 Федерального закона от 08.11.2007 № 259-ФЗ

*3) ... - приказ Минтранса России от 18.09.2008 № 152

*4) ... - пост. Госкомстата России от 28.11.1997 № 78

*5) ...- приказ Минтранса России от 30.06.2000 № 68

*6) ... - письмо Минфина России от 07.04.2006 № 03-03-04/1/327

*7) ... - письмо Минфина России от 20.02.2006 № 03-03-04/1/129

*8) ... - письмо УФНС России по г. Москве от 14.11.2006 № 20-12/100253

И.П. Нечитайло, начальник отдела налогового консультирования Аудиторско-консалтинговой группы «Я.Н.С. Аудит»

Точка зрения, что с введением в силу приказа Минтранса России от 18 сентября 2008 года «обычным» организациям нет необходимости применять установленные этим приказом обязательные реквизиты путевого листа, спорна. Ведь в пункте 2 названного документа сказано, что обязательные реквизиты и порядок заполнения путевых листов применяют юридические лица и индивидуальные предприниматели, эксплуатирующие транспортные средства.

Применение обязательных реквизитов обычными организациями можно оспорить на том основании, что они разработаны в соответствии с Уставом автомобильного транспорта и городского наземного электрического транспорта. А этот документ регулирует отношения, возникающие при оказании транспортных услуг.

Однако с отменой унифицированной формы путевого листа не отменены ни нормы бухгалтерского учета, ни Налогового кодекса, устанавливающие обязательность оформления первичных учетных документов. А для этих целей путевой лист является идеальным первичным документом (списание топлива, начисление заработной платы, учет оказанных транспортных услуг и др.). Кроме того, он документально подтверждает производственный характер использования транспорта. Не исключено, что инспекторы при проведении налоговых проверок охотнее будут принимать путевые листы, содержащие установленные Минтрансом России реквизиты.

Начать дискуссию