Перед вами дополнительный материал к отчету о семинаре «Годовая отчетность: рекомендации практика» (лектор – М.В. Медведева), который был проведен издательством «Главная книга». Статья представляет собой краткий обзор судебной практики по одной из проблем, рассмотренных в ходе семинара.

В каком размере должен взиматься штраф за непредставление бухгалтерской отчетности?

-------------------------------

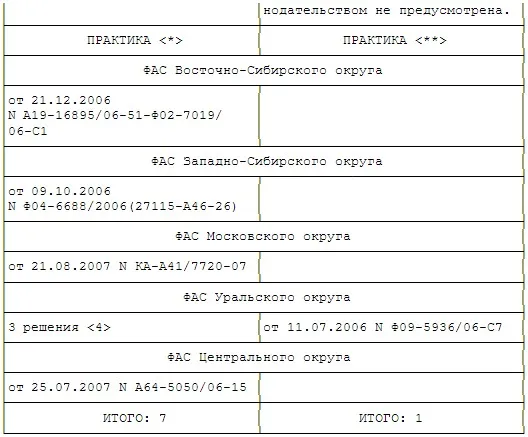

<*> В обзор не включены решения судов, в которых организация не была привлечена к ответственности за непредставление аудиторского заключения, которое отсутствовало по причинам, по мнению суда, не зависящим от организации <5>.

<**> В обзор не включены споры, в которых налоговые органы изначально налагали штраф в размере только 100 руб. - за непредставление бухгалтерского баланса и отчета о прибылях и убытках <6>.

-------------------------------

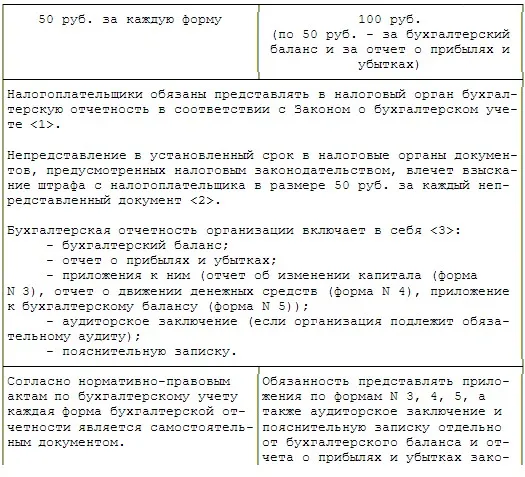

<1> подп. 4 п. 1 ст. 23 НК РФ

<2> п. 1 ст. 126 НК РФ

<3> п. 2 ст. 13 Федерального закона от 21.11.96 N 129-ФЗ "О бухгалтерском учете"; Приказ Минфина России от 22.07.2003 N 67н "О формах бухгалтерской отчетности организаций"

<4> см. Постановления от 19.05.2008 N Ф09-3425/08-С3, от 26.12.2006 N Ф09-11483/06-С7, от 23.03.2006 N Ф09-1858/06-С7

<5> см., например, Постановления ФАС Уральского округа от 21.02.2006 N Ф09-735/06-С7; ФАС Северо-Западного округа от 12.05.2008 N А66-6135/2007

<6> см., например, Постановление ФАС Волго-Вятского округа от 25.01.2006 N А82-7455/2005-27

Впервые опубликовано в издании "Главная книга.Конференц-зал" 2009, № 03

Начать дискуссию