2-НДФЛ: новая кодировка отчета для агентов

Кто и что сдает?

Информация для всех

Ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, налоговые агенты должны предоставить в инспекцию по месту своего учета сведения о доходах физических лиц и суммах начисленных и удержанных налогов (п. 2 ст. 230 НК РФ).

Сделать это надо по форме № 2-НДФЛ «Справка о доходах физического лица», утвержденной приказом ФНС от 13.10.2006 г. № САЭ-3-04/706@. Сведения передают на магнитных носителях либо с использованием средств телекоммуникации. В то же время если доходы получили меньше 10 человек, то отчитаться можно на бумажных носителях. В дальнейшем инспекторы направляют полученную информацию налоговым органам по месту жительства физических лиц.

Отметим, что Налоговый кодекс не обязывает компании и предпринимателей, не являющихся налоговыми агентами, представлять в инспекцию сведения о доходах, полученных от них физическими лицами (письма Минфина от 21.04.2008 г. № 03-04-05-01/127 и ФНС от 19.05.2008 г. № 3-5-04/19).

Финансовое ведомство также считает, что при заполнении формы № 2-НДФЛ не надо учитывать доходы, полностью освобождаемые от налогообложения в соответствии со статьей 217 Налогового кодекса (письма Минфина от 04.04.2007 г. № 03-04-06-01/109 и от 15.12.2006 г. № 03-05-01-04/332, ФНС от 26.02.2006 г. № 04-1-03/105). А вот по мнению инспекторов, налоговые агенты, являющиеся источником выплаты доходов, указанных в пункте 28 статьи 217 НК РФ (подарки, призы, матпомощь до 4 000 руб.), сведения о них должны представлять в налоговый орган (письмо ФНС от 17.11.2006 г. № 04-2-02/688@). Правда, позже они изменили свою точку зрения (письмо ФНС от 17.06.2008 г. № 3-5-03/149@).

Фрагмент документа

Письмо ФНС от 17.06.2008 г. № 3-5-03/149@ При получении физическими лицами в налоговом периоде дохода в виде подарка от организации стоимостью, не превышающей 4 000 рублей, организация не признается налоговым агентом в порядке статьи 226 Кодекса, поскольку в таких случаях у организации не возникает обязанности по исчислению, удержанию у налогоплательщика и перечислению в бюджет налога на доходы физических лиц. Соответственно, у организации не возникает и обязанности представлять в налоговые органы сведения о таких доходах, полученных физическими лицами. |

Имейте в виду, что не надо отчитываться по доходам, выплаченным индивидуальным предпринимателям за приобретенные у них товары или выполненные работы (оказанные услуги). Данное правило действует в том случае, если они предъявили налоговому агенту документы, подтверждающие их государственную регистрацию в качестве предпринимателей без образования юридического лица и постановку на учет в налоговых органах (п. 2 ст. 230 НК РФ).

Обособленный учет

Заполняя справку о доходах, полученных сотрудником от работы в обособленном подразделении организации, указывают ИНН головной компании, а КПП и код ОКАТО – подразделения (р. III Рекомендаций по заполнению сведений о доходах физических лиц, утвержденных приказом ФНС от 13.10.2006 г. № САЭ-3-04/706@, далее – Рекомендации).

Напомним, форму № 2-НДФЛ налоговые агенты представляют в инспекцию по месту своего учета (п. 2 ст. 230 НК РФ). Однако обособленные подразделения не поименованы (за исключением подразделений иностранных организаций в РФ) в числе налоговых агентов (п. 1 ст. 226 НК РФ). Именно поэтому ранее инспекторы считали, что сведения о доходах физических лиц должны предоставляться в налоговый орган по месту постановки на учет материнской организации. При этом данные сдавались за все предприятие в целом либо головная компания и подразделения отчитывались каждый сам за себя (письма ФНС от 13.03.2008 г. № 04-1-05/0916@, от 07.03.2007 г. № 23-3-04/238@, от 21.02.2007 г. № ГИ-6-04/135@). Минфин придерживался аналогичной позиции (письма от 13.11.2006 г. № 03-05-01-04/312 и от 23.01.2006 г. № 03-01-10/1-14).

Между тем позднее чиновники решили, что о доходах физических лиц организация и ее обособленные подразделения могут отчитываться по месту своего нахождения (письма ФНС от 29.12.2008 г. № ШС-6-3/979, Минфина от 03.12.2008 г. № 03-04-07-01/244).

Если налог исчислен, но не удержан

Налоговые агенты удерживают начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). Если сделать это не представляется возможным, агент обязан в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить об этом факте в инспекцию по месту своего учета (п. 5 ст. 226 НК РФ). Вместе с тем какого-то унифицированного документа для подачи указанных сведений законодательством не предусмотрено. Сами налоговики рекомендуют пользоваться в данных целях формой № 2-НДФЛ (п. 3 приказа ФНС от 13.10.2006 г. № САЭ-3-04/706@). Причем представление информации о невозможности удержать налог и суммах задолженности «проблемного» физлица не освобождает агента от обязанности сдавать сведения о его доходах по итогам налогового периода (письма ФНС от 18.09.2008 г. № 3-5-03/513@ и от 29.10.2008 г. № 3-5-04/652@).

Возврат фискального излишка

Налоговый агент возвращает излишне удержанные суммы НДФЛ на основании заявления физического лица (п. 1 ст. 231 НК РФ). При этом сам аналогичное заявление направляет инспекторам (ст. 78 НК РФ).

Обратите внимание: Минфин подчеркивает, что агент не может вернуть фискальный излишек за счет уменьшения подлежащих перечислению сумм НДФЛ с доходов, полученных от него другими физлицами (письма Минфина от 19.01.2009 г. № 03-04-06-01/3 и от 20.10.2008 г. № 03-04-06-01/308).

Кстати, по мнению чиновников, налоговый агент вправе произвести зачет излишне уплаченного НДФЛ в счет предстоящих платежей физлица по этому налогу. Правда, сделать это он должен до конца налогового периода (письмо Минфина от 05.05.2008 г. № 03-04-06-01/115).

Штрафные санкции

Следует иметь в виду, что пункт 3 статьи 24 НК РФ обязывает всех налоговых агентов:

- правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги;

- вести учет начисленных и выплаченных физлицам доходов, исчисленных, удержанных и перечисленных налогов;

- представлять в инспекцию по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

- в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

Если налоговый агент не выполнит обязанности по удержанию и перечислению налогов, ему грозит штраф в размере 20% от суммы, подлежащей уплате в бюджет (ст. 123 НК РФ). А за каждый не вовремя сданный в инспекцию документ придется заплатить 50 рублей (п. 1 ст. 126 НК РФ). При этом каждая справка конкретного налогоплательщика является отдельным документом независимо от того, на бумажном или магнитном носителе она передана инспекторам (п. 45 постановления Пленума ВАС от 28.02.2001 г. № 5).

Кроме того, с точки зрения административной ответственности непредставление сведений, необходимых для осуществления налогового контроля, а равно их сдача в неполном объеме или искаженном виде влечет штраф для граждан в размере 100–300 рублей, должностных лиц – 300–500 рублей (ст. 15.6 КоАП).

Передача сведений

Справки о доходах налоговые агенты представляют по каждому физическому лицу, получившему от них доходы, отдельно по каждой ставке налога (см. Пример 1). При заполнении сведений используют специальные справочники (р. I Рекомендаций). Речь идет о кодах документов, доходов, вычетов и регионов. Отметим, что приказом ФНС от 30.12.2008 г. № ММ-3-3/694@ в них были внесены значительные изменения (см. Таблицы 1–3).

Заполняя форму № 2-НДФЛ, следует учитывать:

- все суммовые показатели отражают в рублях и копейках через десятичную точку, за исключением сумм налога (р. I Рекомендаций);

- налог исчисляют и отражают в полных рублях. При этом сумму менее 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля (р. I Рекомендаций);

- в случае если какие-то строки не заполняются, то и наименования этих разделов (пунктов) могут не печататься (р. II Рекомендаций);

- в разделе 3 Справки не отражают стандартные налоговые вычеты и имущественный налоговый вычет, установленный подпунктом 2 пункта 1 статьи 220 Налогового кодекса (р. III Рекомендаций);

- подпись налогового агента не должна закрываться печатью (р. III Рекомендаций).

Если физическое лицо получало доходы от работы в нескольких обособленных подразделениях, расположенных на территории разных административно-территориальных образований, то на него следует заполнить несколько Справок (р. III Рекомендаций).

Сведения о доходах физического лица, которому налоговый агент произвел перерасчет за предшествующие налоговые периоды в связи с уточнением его обязательств перед бюджетом, оформляют в виде новой Справки. В данном случае в полях «№______» и «от_________» указывают номер ранее представленной формы № 2-НДФЛ и проставляют новую дату составления документа (р. I Рекомендаций).

Отметим, что для подготовки сведений в электронном виде организации вправе пользоваться любой программой, предназначенной для этого. Протестировать файлы с данными можно с помощью программ CheckXML1 , «Налогоплательщик»2 ; либо Tester3 . Не забудьте еще обновить классификатор адресов России (КЛАДР)4 .

Пример 1

Составим справку № 2-НДФЛ на Басалаеву Наталию Николаевну при условии, что:

|

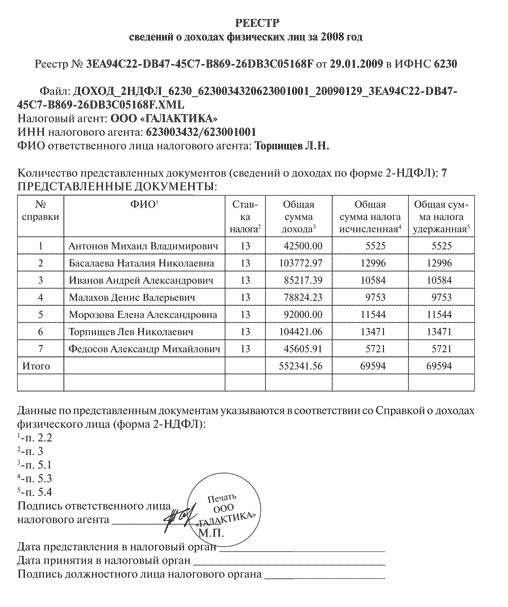

При получении Справок налоговые органы обычно требуют также сопроводительный Реестр (см. Пример 2). Как правило, оформляют его по форме, предусмотренной еще приказом МНС от 31.10.2003 г. № БГ-3-04/583 «Об утверждении форм отчетности по налогу на доходы физических лиц за 2003 год».

Пример 2

После получения данных о доходах сотрудников фискальный орган предоставляет налоговому агенту «Протокол приема сведений о доходах физических лиц» (Единый стандарт обслуживания налогоплательщиков, утвержденный приказом ФНС от 14.08.2008 г. № ММ-3-4/362@).

Некоторые особенности расчета налога

Кто такой резидент? Для исчисления сумм налога при каждой выплате доходов налоговый агент должен принимать во внимание налоговый статус физического лица. Дело в том, что в отношении налоговых нерезидентов Российской Федерации применяется ставка в размере 30% (п. 3 ст. 224 НК РФ).

Итак, налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом период нахождения лица в России не прерывается на время его выезда заграницу в случае краткосрочного (менее шести месяцев) лечения или обучения (п. 2 ст. 207 НК РФ). В данном случае следует учитывать любой непрерывный 12-месячный период, включая время, начавшееся в одном календарном году и продолжающееся в другом (письмо Минфина от 19.03.2007 г. № 03-04-06-01/74). Если же налоговый статус работника меняется до прекращения трудовых отношений, обязанность по удержанию доначисленных сумм налога лежит на агенте. Заметим, что законодательство не устанавливает для налоговых агентов конкретные правила, по которым подтверждается время фактического нахождения налогоплательщика в РФ. Как следствие, в качестве обоснования срока пребывания в стране нерезидента могут служить справка с места работы, копии паспорта с отметками органов пограничного контроля и т.д. (письма Минфина от 07.10.2008 г. № 03-04-06-01/292 и ФНС от 23.09.2008 г. № 3-5-03/529@).

Отметим, что при изменении статуса работника в течение налогового периода перерасчет сумм НДФЛ производится с момента, когда статус физлица поменяться уже не сможет, либо по итогам налогового периода (письмо Минфина от 09.10.2008 г. № 03-04-06-01/298).

Кстати, при удержании НДФЛ следует учитывать перечень действующих двусторонних договоров с другими странами об избежании двойного налогообложения. Такой список на 01.01.2008 г. можно найти в письме ФНС от 25.03.2008 г. № ШТ-6-2/219@. Обратите внимание, что некоторые Соглашения предусматривают зачет налога, уплаченного в иностранном государстве (письмо Минфина от 04.05.2008 г. № 03-04-05-01/145). При этом с 18 февраля 2008 года выдачу справок, подтверждающих статус налогового резидента, осуществляет Межрегиональная инспекция Федеральной налоговой службы по централизованной обработке данных (информационное сообщение ФНС от 26.02.2008 г.).

Налоговые вычеты. Напомним, что для доходов, в отношении которых предусмотрена ставка 13%, налоговая база определяется как их денежное выражение, уменьшенное на сумму налоговых вычетов (п. 3 ст. 210 НК РФ). При этом работодатель предоставляет сотрудникам стандартный налоговый вычет, а также по их просьбе – имущественный вычет по расходам на строительство либо приобретение жилья (п. 3 ст. 218 и п. 3 ст. 220 НК РФ).

Если в отдельные месяцы налогового периода у работника не было дохода или его начисление и выплата производились сразу за несколько месяцев, то стандартный налоговый вычет следует суммировать с начала налогового периода (письма Минфина от 19.08.2008 г. № 03-04-06-01/254 и от 06.05.2008 г. № 03-04-06-01/118).

Отпускные выплаты. По мнению налоговиков, доход в виде оплаты отпуска за декабрь 2008 года и январь 2009 года, полученный работником в декабре 2008 года, а также суммы исчисленного и удержанного с него НДФЛ следует учитывать при формировании № 2-НДФЛ за 2008 год. В итоге при заполнении сведений суммы оплаты очередного отпуска отражаются в поле того месяца, в котором они фактически выплачены, то есть в декабре. Такой вывод можно сделать из разъяснений ФНС от 09.01.2008 г. № 18-0-09/0001.

Кстати, чиновники считают, что выплату за

Пособия. Государственные пособия (в том числе по безработице, беременности и родам) не облагаются НДФЛ. Между тем налог придется начислить с суммы выплат по временной нетрудоспособности (п. 1 ст. 217 НК РФ), а также с пособия, выдаваемого в связи с несчастным случаем на производстве (письма Минфина от 22.02.2008 г. № 03-04-05-01/42 и ФНС от 16.03.2007 г. № 04-1-02/193).

Специальная и форменная одежда. Расходы на спецодежду как предусмотренную законодательством, так и выдаваемую (без перехода права собственности) по нормам, установленным на предприятии, не облагаются НДФЛ (письма Минфина от 04.04.2007 г. № 03-03-06/1/214 и от 23.04.2007 г. № 03-04-06-01/128). В случае если форменная одежда принадлежит организации и передается работникам только в пользование, то ее стоимость не будет являться доходом сотрудников, и, соответственно, уплачивать с нее НДФЛ не нужно (письма Минфина от 09.02.2007 г. № 03-04-06-02/19 и от 07.06.2006 г. № 03-03-04/1/502).

«Вредные» надбавки. Специалистам, занятым на тяжелых работах, работах с вредными или опасными условиями труда, полагаются соответствующие надбавки и компенсации (ст. 146, ст. 210 НК РФ, п. 1 постановления Правительства РФ от 20.11.2008 г. № 870). Следует иметь в виду, что доплаты являются составной частью заработной платы, поэтому облагаются НДФЛ в обычном порядке (письмо Минфина от 21.08.2007 г. № 03-04-07-02/40, постановление Президиума ВАС от 17.10.2006 г. № 86/06). А вот компенсации освобождаются от налогообложения (п. 3 ст. 217 НК РФ, письмо Минфина от 03.04.2007 г. № 03-04-06-02/57).

Арендные отношения. Организация-арендатор обязана исчислить, удержать с арендодателя-физлица и уплатить в бюджет сумму НДФЛ непосредственно при фактическом внесении арендной платы (письмо Минфина от 11.11.2008 г. № 03-04-05-01/417). При этом у арендодателя не возникает дохода, подлежащего налогообложению НДФЛ, в отношении расходов арендатора на оплату коммунальных услуг, стоимость которых зависит от их фактического потребления, при наличии подтверждающих документов (письма Минфина от 24.12.2008 г. № 03-04-05-01/470 и от 11.07.2008 г. № 03-04-06-01/194).

Продажа доли в уставном капитале. В 2008 году при продаже физлицом обществу доли в его уставном капитале организация признавалась налоговым агентом и обязана была исчислить, удержать и уплатить НДФЛ (письма Минфина от 27.11.2008 г. № 03-04-06-01/355, от 29.07.2008 г. № 03-04-05-01/280, от 11.06.2008 г. № 03-04-06-01/165).

С 2009 года физические лица, получающие доходы от продажи имущественных прав, должны самостоятельно уплачивать НДФЛ (подп. 2 п. 1 ст. 228 НК РФ в редакции Федерального закона от 26.11.2008 г. № 224-ФЗ).

Таблица 1. Справочник «Коды документов»

Код Наименование документа Примечание 01 Паспорт гражданина СССР Действителен до 01.01.20085 до 01.01.20096 для некоторых категорий иностранных граждан и лиц без гражданства 03 Свидетельство о рождении Для лиц, не достигших 16летнего (с 01.10.1997 – 07 Военный билет солдата (матроса, сержанта, старшины) 08 Временное удостоверение, выданное взамен военного билета 10 Паспорт иностранного гражданина 11 Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу 12 Вид на жительство в РФ 13 Удостоверение беженца в РФ 14 Временное удостоверение личности гражданина РФ 15 Разрешение на временное проживание в РФ 18 Свидетельство о предоставлении временного убежища на территории РФ 21 Паспорт гражданина РФ 23 Свидетельство о рождении, выданное уполномоченным органом иностранного государства Для иностранных граждан, не достигших 16летнего возраста 24 Удостоверение личности военнослужащего РФ 91 Иные документы Иные документы, предусмотренные законодательством РФ или международными договорами в качестве документов, удостоверяющих личность

14летнего) возраста, оформленное в соответствии с законодательством РФ

Таблица 2. Справочник «Коды доходов»

Код Наименование дохода 1010 Дивиденды 1011 Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, доходов в виде процентов, получаемых по вкладам в банках и доходов, получаемых при погашении векселя), включая дисконт, полученный по долговому обязательству любого вида 1110 Проценты по облигациям с ипотечным покрытием, эмитированным до 01.01.2007 1120 Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007 1200 Доходы, полученные в виде иных страховых выплат по договорам страхования 1201 Доходы, полученные в виде страховых выплат по договорам страхования в виде оплаты стоимости санаторнокурортных путевок 1202 Доходы, полученные в виде страховых выплат, выплачиваемых по договорам добровольного страхования жизни (за исключением договоров добровольного пенсионного страхования) в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события (за исключением досрочного расторжения договоров) 1203 Доходы, полученные в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и (или) страхование гражданской ответственности владельцев транспортных средств) 1211 Доходы, полученные в виде сумм страховых взносов по договорам страхования, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы 1212 Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам страхования (кроме договоров добровольного пенсионного страхования), подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров страхования 1213 Доходы в виде денежных (выкупных) сумм за вычетом сумм страховых взносов, уплаченных физическим лицом по договору добровольного пенсионного страхования, выплачиваемые в случае его расторжения 1214 Доходы в виде денежных (выкупных) сумм в части сумм страховых взносов, уплаченных физическим лицом по договору добровольного пенсионного страхования, выплачиваемые в случае его расторжения 1220 Доходы в виде денежных (выкупных) сумм, выплачиваемые по договорам негосударственного пенсионного страхования за вычетом сумм платежей (взносов), внесенных физическим лицом в свою пользу по договору негосударственного пенсионного обеспечения, выплачиваемые в случае его расторжения 1230 Доходы в виде денежных (выкупных) сумм в части сумм платежей (взносов), внесенных физическим лицом по договору негосударственного пенсионного обеспечения, выплачиваемые в случае его расторжения 1240 Пенсии суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным организациями и иными работодателями с российскими негосударственными пенсионными фондами, а также суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с российскими негосударственными пенсионными фондами в пользу других лиц 1300 Доходы, полученные налогоплательщиком от использования в РФ авторских или иных смежных прав (кроме авторских вознаграждений) 1301 Доходы, полученные от отчуждения авторских или иных смежных прав 1400 Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей) 1510 Доходы, полученные от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе 1520 Доходы, полученные от продажи имущества (кроме жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в указанном имуществе, ценных бумаг) 1530 Доходы, полученные от реализации ценных бумаг по операциям куплипродажи ценных бумаг, обращающихся на организованном рынке ценных бумаг 1531 Доходы, полученные по операциям куплипродажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг 1532 Доходы, полученные по операциям с финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги или фондовые индексы, рассчитываемые организаторами торговли на рынке ценных бумаг 1533 Доходы, полученные от продажи и погашения инвестиционных паев паевых инвестиционных фондов 1536 Доходы, полученные по операциям куплипродажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам 1540 Доходы, полученные от реализации долей участия в уставном капитале организаций 1550 Доходы, полученные налогоплательщиком при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) 2000 Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданскоправового характера и авторских вознаграждений) 2001 Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) 2010 Выплаты по договорам гражданскоправового характера (за исключением авторских вознаграждений) 2012 Суммы отпускных выплат 2201 Авторские вознаграждения (вознаграждения) за создание литературных произведений, в том числе для театра, кино, эстрады и цирка 2202 Авторские вознаграждения (вознаграждения) за создание художественнографических произведений, фоторабот для печати, произведений архитектуры и дизайна 2203 Авторские вознаграждения (вознаграждения) за создание произведений скульптуры, монументально декоративной живописи, декоративноприкладного и оформительского искусства, станковой живописи, театрально и кинодекорационного искусства и графики, выполненных в различной технике 2204 Авторские вознаграждения (вознаграждения) за создание аудиовизуальных произведений (видео, теле и кинофильмов) 2205 Авторские вознаграждения (вознаграждения) за создание музыкальных произведений: музыкальносценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино, теле и видеофильмов и театральных постановок 2206 Авторские вознаграждения (вознаграждения) за создание других музыкальных произведений, в том числе подготовленных к опубликованию 2207 Авторские вознаграждения (вознаграждения) за исполнение произведений литературы и искусства 2208 Авторские вознаграждения (вознаграждения) за создание научных трудов и разработок 2209 Авторские вознаграждения за открытия, изобретения, промышленные образцы 2210 Вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов 2220 Доходы в денежной и натуральной формах, получаемые в порядке дарения 2300 Пособия по временной нетрудоспособности 2400 Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки) в РФ; доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий оптиковолоконной и (или) беспроводной связи, иных средств связи, включая компьютерные 2510 Оплата (полностью или частично) за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика 2520 Стоимость товаров, работ, услуг, полученных на безвозмездной основе или с частичной оплатой 2530 Оплата труда в натуральной форме 2610 Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей, за исключением доходов в виде материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, израсходованными на новое строительство или либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них 2620 Материальная выгода, полученная от экономии на процентах за пользование целевыми займами (кредитами) заемными (кредитными) средствами, фактически израсходованными на новое строительство или либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, на основании документов, подтверждающих целевое использование таких средств 2630 Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданскоправовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику 2640 Материальная выгода, полученная от приобретения ценных бумаг 2710 Материальная помощь (за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, и материальной помощи, оказываемой инвалидам общественными организациями инвалидов и единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка 2720 Стоимость подарков 2730 Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства РФ, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления 2740 Стоимость выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг 2750 Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых не в соответствии с решениями Правительства РФ, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления и не в целях рекламы товаров (работ и услуг) 2760 Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту 2761 Материальная помощь, оказываемая инвалидам общественными организациями инвалидов 2762 Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка (начиная с доходов 2008 года) 2770 Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом 2780 Возмещение (оплата) стоимости приобретенных налогоплательщиком (для налогоплательщика) медикаментов, назначенных им лечащим врачом, в иных случаях, не подпадающих под действие п. 28 ст. 217 НК РФ 2790 Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами ВОВ, инвалидами ВОВ, вдовами военнослужащих, погибших в период войны с Финляндией, ВОВ, войны с Японией, вдовами умерших инвалидов ВОВ и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны 2800 Доходы, полученные от погашения вексельных обязательств Проценты (дисконт), полученные при оплате предъявленного к платежу векселя 2900 Доходы, полученные от операций с иностранной валютой 3010 Выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в т.ч. с использованием игровых автоматов) 3020 Доходы в виде процентов, получаемых по вкладам в банках, в части превышения суммы процентов, начисленной соответствии с условиями договора, над суммой процентов, рассчитанной по рублевым вкладам исходя из ставки рефинансирования ЦБ РФ, действующей в течение периода, за который начислены указанные проценты (за исключением доходов, указанных в п. 27 ст. 217 НК РФ), а по вкладам в иностранной валюте исходя из 9 % годовых 3021 Доходы в виде процентов, получаемые по срочным пенсионным вкладам в банках, внесенным на срок не менее шести месяцев (по доходам, полученным до 01.01.2008) 4800 Иные доходы

дохода

сети, на территории РФ

Таблица 3. Справочник «Коды вычетов»

Код | Наименование вычета |

| Стандартные налоговые вычеты, предусмотренные статьей 218 НК РФ |

101 | 600 руб. на каждого ребенка в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет родителям, супругам родителей |

102 | 1 200 руб. на каждого ребенка в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет вдове (вдовцу), одинокому родителю, опекуну или попечителю, приемным родителям |

103 | 400 руб. на налогоплательщика, не относящегося к категориям, перечисленным в пп. 12 п. 1 ст. 218 НК РФ |

104 | 500 руб. на налогоплательщика, относящегося к категориям, перечисленным в пп. 2 п. 1 ст. 218 НК РФ |

105 | 3 000 руб. на налогоплательщика, относящегося к категориям, перечисленным в пп. 1 п. 1 ст. 218 НК РФ |

106 | 1 200 руб. на каждого ребенкаинвалида в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет, являющегося инвалидом I или II группы, родителям, супругам родителей |

107 | 2 400 руб. на каждого ребенкаинвалида в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, вдове (вдовцу), одинокому родителю, опекуну или попечителю, приемным родителям |

108 | 1 000 руб. на каждого ребенка в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет налогоплательщикам, на обеспечении которых находится ребенок (родители, супруги родителей, опекуны или попечители, приемные родители, супруги приемных родителей) (начиная с доходов 2009 года) |

109 | 2 000 руб. на каждого ребенкаинвалида в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, налогоплательщикам, на обеспечении которых находится ребенок (родители, супруги родителей, опекуны или попечители, приемные родители, супруги приемных родителей) (начиная с доходов 2009 года) |

110 | 2 000 руб. на каждого ребенка единственному родителю (приемному родителю), опекуну, попечителю (начиная с доходов 2009 года) |

111 | 2 000 руб. на каждого ребенка родителю (приемному родителю) при условии отказа второго родителя (приемного родителя) от получения вычета в отношении этого ребенка (начиная с доходов 2009 года) |

112 | 4 000 руб. на каждого ребенкаинвалида в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, единственному родителю (приемному родителю), опекуну, попечителю (начиная с доходов 2009 года) |

113 | 4 000 руб. на каждого ребенкаинвалида в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, родителю (приемному родителю) при условии отказа второго родителя (приемного родителя) от получения вычета в отношении этого ребенка (начиная с доходов 2009 года) |

| Суммы, уменьшающие налоговую базу в соответствии со ст. 211 НК РФ |

301 | Суммы частичной оплаты налогоплательщиком стоимости полученных им товаров, выполненных для него работ, оказанных ему услуг |

Суммы, уменьшающие налоговую базу в соответствии со статьей 214.1 НК РФ | |

| 305 | Сумма фактически произведенных и документально подтвержденных расходов, связанных с заключением, исполнением и прекращением срочных сделок |

306 | Сумма фактически произведенных и документально подтвержденных расходов по приобретению, хранению и реализации (погашению) инвестиционных паев паевых инвестиционных фондов |

307 | Сумма фактически произведенных и документально подтвержденных расходов на приобретение, реализацию и хранение ценных бумаг, обращающихся на организованном рынке ценных бумаг, включая суммы, с которых был исчислен и уплачен налог при приобретении ценных бумаг в собственность (в том числе при получении на безвозмездной основе или с частичной оплатой), а также суммы процентов, уплаченных за пользование денежными средствами, привлеченными для совершения сделки куплипродажи ценных бумаг |

308 | Сумма фактически произведенных и документально подтвержденных расходов на приобретение, реализацию и хранение ценных бумаг, не обращающихся на организованном рынке ценных бумаг, включая суммы, с которых был исчислен и уплачен налог при приобретении ценных бумаг в собственность (в т.ч. при получении на безвозмездной основе или с частичной оплатой) |

309 | Сумма фактически произведенных и документально подтвержденных расходов на приобретение, реализацию и хранение ценных бумаг, не обращающихся на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам, включая суммы, с которых был исчислен и уплачен налог при приобретении ценных бумаг в собственность (в том числе при получении на безвозмездной основе или с частичной оплатой) |

310 | Убыток, полученный в налоговом периоде по операциям куплипродажи ценных бумаг, обращающихся на организованном рынке ценных бумаг, учитываемый при определении налоговой базы по операциям куплипродажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, установленным для ценных бумаг, обращающихся на организованном рынке ценных бумаг |

316 | Суммы, полученные от продажи ценных бумаг, находившихся в собственности налогоплательщика менее 3 лет, но не превышающих 125 000 руб. (по доходам, полученным до 01.01.2007) |

317 | Суммы, полученные от продажи ценных бумаг, находившихся в собственности налогоплательщика 3 года и более (по доходам, полученным до 01.01.2007) |

| Имущественные налоговые вычеты, предусмотренные подп. 2 п. 1 ст. 220 НК РФ |

311 | Сумма, израсходованная налогоплательщиком на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них (кроме сумм, направленных на погашение процентов по целевым займам (кредитам) и фактически израсходованных на новое строительство или приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них), в размере фактически произведенных |

312 | Сумма, направленная на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций РФ, и фактически израсходованная налогоплательщиком на новое строительство или приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них |

313 | Сумма, израсходованная налогоплательщиком на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них (кроме сумм, направленных на погашение процентов по целевым займам (кредитам) и фактически израсходованных на новое строительство или приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них), в размере фактически произведенных и документально подтвержденных расходов в пределах 2 000 000 руб. (начиная с доходов 2008 г.) |

| Профессиональные налоговые вычеты, предусмотренные ст. 221 НК РФ |

403 | Сумма фактически произведенных и документально подтвержденных расходов, непосредственно связанных с выполнением работ (оказанием услуг) по договорам гражданскоправового характера |

404 | Сумма фактически произведенных и документально подтвержденных расходов, связанных с получением авторских вознаграждений или вознаграждений за создание, издание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений и промышленных образцов |

405 | Сумма в пределах нормативов затрат, связанных с получением авторских вознаграждений и вознаграждений на создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений и промышленных образцов (в процентах к сумме начисленного дохода) |

| Вычеты в размерах, предусмотренных ст. 217 НК РФ |

501 | Вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей |

502 | Вычет из стоимости призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства РФ, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления |

503 | Вычет из суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

504 | Вычет из суммы возмещения (оплаты) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом |

505 | Вычет из стоимости выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг) |

506 | Вычет из суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов |

507 | Вычет из суммы помощи (в денежной и натуральной формах), а также стоимости подарков, полученных ветеранами ВОВ, инвалидами ВОВ, вдовами военнослужащих, погибших в период войны с Финляндией, ВОВ, войны с Японией, вдовами умерших инвалидов ВОВ и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

508 | Вычет из суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка (начиная с доходов 2008 г.) |

| Суммы, уменьшающие налоговую базу в соответствии со ст. 214 НК РФ |

601 | Сумма, уменьшающая налоговую базу по доходам в виде дивидендов |

| Суммы, уменьшающие налоговую базу в соответствии со ст. 213 НК РФ |

| 602 | Сумма внесенных налогоплательщиком страховых взносов |

603 | Вычет в сумме внесенных налогоплательщиком страховых взносов по договорам добровольного пенсионного страхования в случае, если налогоплательщик представил справку, выданную налоговым органом по месту жительства налогоплательщика, подтверждающую неполучение налогоплательщиком социального налогового вычета |

604 | Рыночная стоимость застрахованного имущества на дату заключения договора (на дату наступления страхового случая – по договору страхования гражданской ответственности), увеличенная на сумму уплаченных по страхованию этого имущества страховых взносов |

605 | Расходы, необходимые для проведения ремонта (восстановления) имущества (в случае, если ремонт не осуществлялся), или стоимость ремонта (восстановления) этого имущества (в случае осуществления ремонта), увеличенные на сумму уплаченных по страхованию этого имущества страховых взносов |

| Суммы, уменьшающие налоговую базу в соответствии со 213.1 НК РФ |

| 606 | Вычет в сумме внесенных налогоплательщиком платежей (взносов) по договорам негосударственного пенсионного обеспечения, заключенным с имеющими соответствующую лицензию российскими негосударственными пенсионными фондами, в случае если налогоплательщик представил справку, выданную налоговым органом по месту жительства налогоплательщика, подтверждающую неполучение налогоплательщиком социального налогового вычета |

620 | Иные суммы, уменьшающие налоговую базу в соответствии с положениями главы 23 НК РФ |

1 Программу CheckXML можно скачать с сайта https://checkpsn.narod.ru/checkpsn.htm.

2 Программу «Налогоплательщик» можно скачать с сайта ФНС России https://www.nalog.ru либо с сайта ГНИВЦ ФНС России https://www.gnivc.ru.

3 Программу Tester можно скачать с сайта ГНИВЦ ФНС России https://www.gnivc.ru.

4 Классификатор адресов России (КЛАДР) можно скачать с сайта ГНИВЦ ФНС России https://www.gnivc.ru.

5 Здесь и далее – правило, действовавшее до 1 января 2009 г.

6 Здесь и далее – правило, действующее с 1 января 2009 г.

Начать дискуссию