О расчете и уплате страховых взносов

Этот материал – отрывок литературно обработанной стенограммы семинара «Налоги и сборы: версия 2010» (лектор – М.Н.Ахтанина), который был проведен издательством «Главная книга».

Несколько слов о порядке уплаты работодателями страховых взносов. Они будут уплачиваться отдельными платежками в каждый внебюджетный фонд. Переплаты в один фонд нельзя будет зачесть в счет погашения недоимки или предстоящих платежей в другой фонд.

Сумма страховых взносов, подлежащая уплате в ФСС, как и раньше, будет уменьшаться на сумму выплаченных пособий по временной нетрудоспособности, в связи с материнством и пособий на погребение.

Кстати, размер пособий по временной нетрудоспособности и пособий по беременности и родам, как и прежде, будет рассчитываться исходя из среднего заработка работника. Но порядок определения максимальной суммы пособий изменится. До нового года эти пределы устанавливались ежегодно Законами о бюджете ФСС РФ и составляли, например, в 2009 году 18 720 и 25 390 рублей в месяц соответственно.

С 2010 года максимальный размер этих пособий будет рассчитываться более понятным способом, исходя из максимального размера среднего дневного заработка. Эта величина определяется путем деления предельной величины базы для начисления страховых взносов на день наступления страхового случая (в 2010 году - 415 000 рублей) на 365.

Таким образом, максимальный размер пособий по временной нетрудоспособности и по беременности и родам за календарный день в 2010 году составит 1136,98 рубля (415 000 руб. / 365). В месяц как раз и получится примерно 34 583,33 рубля - та самая средняя российская зарплата. В остальном все как прежде: определив размер реального среднего дневного заработка работника и максимальный размер среднего дневного заработка, вы рассчитываете сумму пособия, исходя из меньшей из этих величин.

При этом величину дневного пособия по временной нетрудоспособности нужно скорректировать с учетом размера пособия, причитающегося работнику в зависимости от его страхового стажа. Поэтому, даже если средний дневной заработок работника превышает максимальный размер среднего дневного заработка, но страховой стаж составляет всего 4 года, размер дневного пособия для него составит 682,19 рубля (1136,98 руб. х 60%).

Аналогичным образом будет определяться максимальный размер ежемесячного пособия по уходу за ребенком до достижения им полутора лет. Естественно, с учетом того, что оно выплачивается в размере 40 процентов среднего заработка работника и не может быть ниже 1500 рублей по уходу за первым ребенком и 3000 рублей по уходу за вторым и последующими детьми.

Для определения размера ежемесячного пособия сначала нужно умножить средний дневной заработок работника на среднее число дней в месяце - 30,4.

Потом нам нужно сравнить полученную величину с величиной среднего заработка, с которого начисляются страховые взносы. Этот средний заработок равен предельной величине базы для начисления страховых взносов, разделенной на 12, то есть он составляет опять-таки 34 583,33 рубля. Пособие мы будем рассчитывать исходя из той суммы, которая окажется меньше, - среднего заработка по стране или реального среднего заработка работника. Ее нужно умножить на 40 процентов. Таким образом, максимальный размер пособия по уходу за ребенком в 2010 году составит 13 833,33 рубля в месяц (34 583,33 руб. х 40%).

Как видите, в части пособий все получилось достаточно логично. Пусть их максимальный размер ограничен, но ограничена и предельная величина базы для начисления взносов.

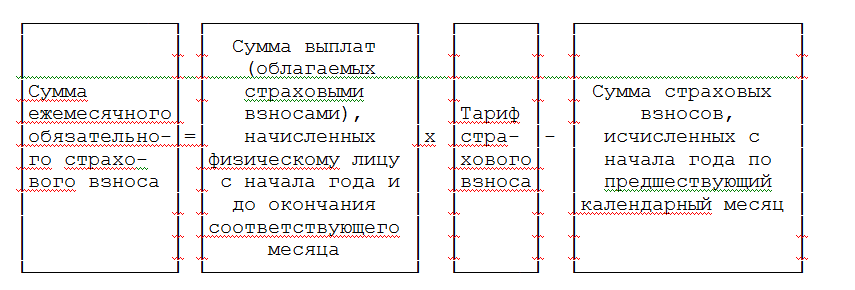

Вернемся к порядку уплаты страховых взносов. По итогам каждого календарного месяца плательщики страховых взносов будут исчислять и уплачивать обязательные платежи по страховым взносам. Размер этого платежа определяется по формуле:

Рассчитанная таким образом сумма ежемесячного обязательного платежа округляется до полных рублей по общим математическим правилам и уплачивается в соответствующий внебюджетный фонд не позднее 15-го числа месяца, следующего за месяцем, за который он начислен. По-прежнему, если этот день приходится на выходной или нерабочий праздничный день, последним днем срока будет следующий за ним рабочий день.

Понятия годового платежа по страховым взносам в Законе N 212-ФЗ нет, поэтому итоговым платежом за календарный год (расчетный период) будет ежемесячный обязательный платеж за декабрь.

Обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты физическим лицам, должны исчислять и уплачивать с них страховые взносы самостоятельно. Как видите, тут ничего по сравнению с порядком исчисления и уплаты ЕСН не изменилось.

Вопрос. Можно вопрос?

Конечно.

Вопрос. Вы постоянно сравниваете порядок исчисления и уплаты ЕСН с порядком исчисления и уплаты взносов. А можно для разрешения спорных вопросов по страховым взносам пользоваться разъяснениями, которые ранее были даны Минфином, налоговой службой и ВАС РФ в отношении ЕСН?

Да, можно, но с несколькими оговорками. Оговорка первая - собираясь воспользоваться ими, вы должны убедиться в том, что, несмотря на замену ЕСН страховыми взносами, принципиальной разницы в порядке исчисления и уплаты налога и взносов в конкретном случае не возникло. То есть аргументы, на которых базировалась позиция правоприменителя ранее, не утратили своего значения в связи с изменением законодательства.

Естественно, бесполезно оспаривать необходимость начисления страховых взносов на выплаты в иностранной валюте взамен суточных членам экипажей судов заграничного плавания и воздушных судов, выполняющих международные рейсы. И ссылки на Постановления Президиума ВАС РФ, разрешившего не облагать ЕСН такие выплаты, вам не помогут, потому что позиция законодателя по этому вопросу теперь изложена предельно ясно.

А вторая и главная оговорка заключается в том, что использовать такие разъяснения можно только тогда, когда вы действительно готовы отстаивать, в том числе и в суде, позицию, которая подкрепляется аргументами, изложенными в разъяснениях. То есть когда вы готовы со ссылками на нормативные акты доказать, что на вопрос по страховым взносам можно ответить так же, как раньше отвечали на аналогичный вопрос по ЕСН. И ссылки на разъяснения Минфина, налоговой службы и решения судов должны быть всего лишь дополнением к вашей позиции, а не ее основой.

И, конечно, не стоит забывать о том, что только разъяснения Минздравсоцразвития освободят вас от пени по любым страховым взносам и штрафов за нарушения законодательства о страховых взносах. Аналогичной силой обладают разъяснения ПФР в части пенсионных взносов и взносов в фонды ОМС и разъяснения ФСС РФ в части взносов на страхование на случай временной нетрудоспособности и в связи с материнством. Следование разъяснениям Минфина и налоговой службы при исчислении страховых взносов не убережет вас от пени и штрафов по Закону N 212-ФЗ. Разъяснение положений этого Закона не входит в их компетенцию.

Впервые опубликовано в издании "Главная книга.Конференц-зал" 2010, № 01

Начать дискуссию