Представляем сведения по персонифицированному учету

Итак, до 1 августа 2010 года все работодатели независимо от применяемой системы налогообложения обязаны подать сведения в ПФР. Однако старые формы предназначались для ежегодного отчета, поэтому Правление Пенсионного фонда РФ разработало новые, включив поправки в постановление от 31.07.2006 № 192п (далее — постановление № 192п). Правда, на дату подписания журнала в печать они еще не утверждены, поэтому речь пойдет о проекте. Но, думаем, он будет принят без особых замечаний.

Информация обо всех изменениях будет выложена на сайте www.26-2.ru

Пункт 1 постановления № 192п, в котором перечисляются документы индивидуального (персонифицированного) учета, дополнен следующими наименованиями:

- Опись сведений, передаваемых страхователем в ПФР (АДВ-6-2);

- Опись документов, передаваемых страхователем в ПФР (АДВ-6-3);

- Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица (СЗВ-6-1);

- Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц (СЗВ-6-2).

Соответственно появились и разделы с правилами заполнения новых форм.

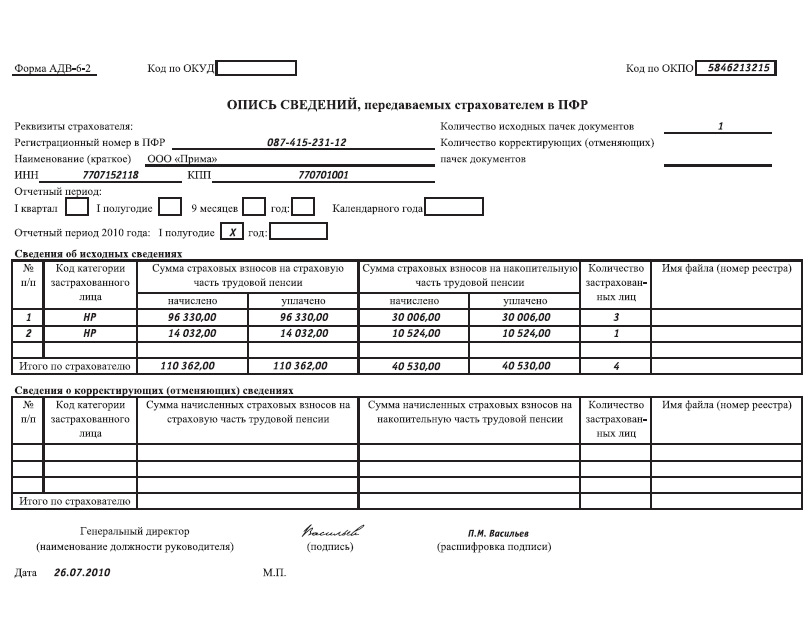

Форма АДВ-6-2. Опись сведений, передаваемых страхователем в ПФР

Рассматриваемая форма предусмотрена для учета всех платежей, произведенных страхователем, и прикладывается к пачкам документов с входящими исходными данными за 2010 год и скорректированными (отмененными) показателями за его отдельные периоды (формы СЗВ-6-1 и СЗВ-6-2).

В поле «Отчетный период» значком «Х» выделяют период, за который подаются сведения.

Коды категорий застрахованных лиц содержатся в классификаторе из приложения 1 к Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе государственного пенсионного страхования, утвержденной постановлением № 192п (далее — классификатор).

Начисленные и уплаченные взносы отражают за последние шесть месяцев отчетного периода в рублях и копейках, причем не принимая во внимание переплату.

Опись сведений подписывается исполнителем (по требованию руководителя), заверяется подписью руководителя организации или индивидуального предпринимателя. Затем ставится печать (для индивидуального предпринимателя достаточно его подписи).

Форма АДВ-6-3. Опись документов, передаваемых страхователем в ПФР

Эту опись страхователь (работодатель) представляет вместе с входящими исходными (корректирующими, отменяющими) документами за 2010 год, в которых зафиксированы начисленные, уплаченные взносы и страховой стаж. Она заверяется как форма АДВ-6-2.

Для отметки отчетного периода используют тот же значок «Х».

В строке «Иные входящие документы» приводят наименование форм, кроме СЗВ-6-1, если они включены в отчетность. Пачке, отправляемой вместе с электронным носителем, страхователь присваивает номер и заносит его в строку под таблицей. Номер регистрации пачки в территориальном органе ПФР вписывает сотрудник ПФР.

Общая величина взносов по застрахованным лицам, указанным в пачке, выражается в рублях и должна соответствовать показателям, приведенным в формах СЗВ-6-1 и пр.

Форма СЗВ-6-1. Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица

Указанная информация требуется от работодателя и физического лица, самостоятельно уплачивающего пенсионные взносы, если в отчетном периоде кто-то из работников или гражданин брал отпуск без сохранения содержания, получал пособия по временной нетрудоспособности либо имелись основания, отражаемые в графах «Территориальные условия труда (код)», «Особые условия труда (код)», «Исчисление страхового стажа» и «Условия для досрочного назначения трудовой пенсии».

Форму СЗВ-6-1 заполняют на одно застрахованное лицо. Код категории, к которой оно относится, устанавливают по классификатору. Дату отчета указывает сотрудник ПФР.

Несколько слов о разделе «Тип сведений». В случае, когда страхователь отчитывается впервые или в предыдущей форме были найдены ошибки и ее возвратили, значок «Х» заносят в клетку «Исходные». При подаче исправленных данных отметку ставят в клетке «Корректирующие». Обратите внимание: новый документ нужно заполнить полностью и указать, за какой отчетный период сделаны поправки. Аннулируя сведения, заполняют верхнюю часть листа и две графы первой таблицы («ФИО» и «Страховой номер»), пометив клетку для соответствующего периода и клетку «Отменяющие».

Величину начисленных и уплаченных страховых взносов записывают в рублях и копейках за последние шесть месяцев отчетного периода без учета переплаты.

Графы «Территориальные условия (код)» и «Особые условия труда (код)» заполняют, сверившись с классификатором. Оттуда же берут коды оснований для расчета страхового стажа, а также коды периодов отпусков без сохранения содержания и по временной нетрудоспособности. В правых колонках двух последних граф («дополнительные сведения») можно обозначить либо коды стажа и периода, либо продолжительность в месяцах и днях.

Условия для досрочного назначения трудовой пенсии указываются в том же порядке, что и в форме СЗВ-1.

О заполнении формы СЗВ-1 говорится в пункте 37 Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе государственного пенсионного страхования, утвержденной постановлением № 192п

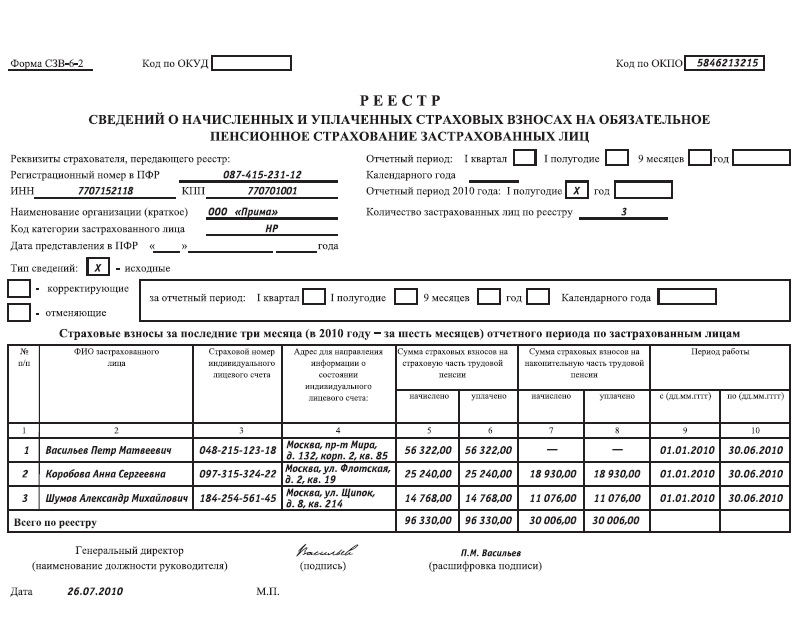

Форма СЗВ-6-2. Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц

В реестре приводят данные о тех, на кого в отчетном периоде не заполнялась форма СЗВ-6-1.

Коды категорий персонала определяют по классификатору.

В поле «Количество застрахованных лиц» указывают число сотрудников, о которых будут вноситься сведения. В зависимости от того, исходные они, корректирующие или отменяющие, в одну из трех клеток ставят значок «Х». Им же помечают клетку для соответствующего отчетного периода. Если сведения корректирующие, реестр заполняют на весь штат, а не только на сотрудников, в отношении которых были допущены ошибки.

Начисленные и уплаченные (кроме излишних сумм) взносы отражают за последние шесть месяцев в рублях и копейках.

Сроки, фиксируемые в графе «Период работы», должны находиться в пределах отчетного периода.

Дату подачи реестра проставляет сотрудник Пенсионного фонда РФ.

Пример

ООО «Прима», применяющее УСН с объектом налогообложения доходы, отчитывается по индивидуальному (персонифицированному) учету за полугодие 2010 года. Сведения подаются на бумажном носителе. Данные о четырех сотрудниках приведены в таблице.

Таблица. Исходные данные о выплатах и начисленных взносах

|

Фамилия, имя, отчество |

Выплаты, руб. |

Начисленные взносы, руб. |

|

|

страховая часть пенсии |

накопительная часть пенсии |

||

|

Васильев Петр Матвеевич |

402 300 |

56 322 |

— |

|

Коробова Анна Сергеевна |

315 500 |

25 240 |

18 930 |

|

Лукина Татьяна Ивановна |

181 200 |

14 032 |

10 524 |

Взносы, начисленные за полугодие 2010 года, уплачены вовремя. Сотрудники приняты на работу до 1 января 2010 года и до 1 июля 2010 года не увольнялись. Т.И. Лукина 15 дней получала пособие по болезни, а П.М. Васильев, А.С. Коробова и А.М. Шумов весь период отработали полностью. Заполним отчетные формы.

Данные о Т.И. Лукиной занесем в форму СЗВ-6-1, так как она получала пособие по временной нетрудоспособности, данные об остальных работниках — в форму СЗВ-6-2.

Форма СЗВ-6-1. Код категории застрахованного лица посмотрим в классификаторе. Для наемных работников это НР. Организация подает исходные сведения, поэтому в соответствующей клетке поставим значок «Х». В таблице «Периоды работы» укажем стаж работы Т.И. Лукиной в ООО «Прима», а также срок, в течение которого она получала пособие по временной нетрудоспособности, и его код согласно классификатору.

Форма СЗВ-6-2. Код категории застрахованных лиц — НР, тип сведений — исходные. Поскольку все начисленные взносы уплачены, значения в графах 5 и 6, 7 и 8 совпадают.

Формы АДВ-6-2 и АДВ-6-3. Описи составим на основании предыдущих документов.

Заполненная отчетность представлена в конце статьи.

Начать дискуссию