Система плюс голова. Шаг 5. Как читать аналитический research

Ранее, в «Шаге 4», я закончил описание основных фундаментальных методов исследования потенциально-недооцененных или переоцененных компаний.

К счастью, садиться штурмовать финансовые данные различного рода эмитентов вовсе и не нужно, достаточно воспользоваться профессиональным исследованием – аналитическим обзором (research). Если вы, например, являетесь клиентом нашей компании, то вы не только можете получать все новые аналитические исследования наших специалистов (research по эмитенту, отрасли, тактикам, ежедневные обзоры), но и, получив код клиента на специализированные разделы нашего сайта, просматривать все доступные аналитические обзоры по любому интересующему вас эмитенту.

В сегодняшнем материале я, на примере нашего недавнего обзора по акциям компании ОАО «ДИОД», постараюсь объяснить, как же наиболее полезно для себя изучать этот многостраничный труд.

Ниже приведена первая страница аналитического отчета компании «ФИНАМ». Она является стандартной и содержит основные тезисы всего отчета. Важно начинать изучение рисерча именно с нее.

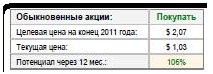

1* Обыкновенные вводные данные

![]()

Прежде всего, при чтении аналитического отчета необходимо обратить внимание на обыкновенные вводные данные:

- Своевременность

Отчет должен быть «недавним», чтобы отражать «свежие» фундаментальные показатели компании. Актуальным считается отчет, который выпущен по последней финансовой отчетности исследуемого эмитента.

- Характер отчета

В форме отчета может быть опубликовано как полномасштабное исследование (Special), так и краткий экспресс-комментарий («Desk Note» или «Flash Note»). В данном случае, как мы видим, аналитический отчет опубликован в форме «Desk Note», что является сжатой формой исследования. Аналитическим отчетом в форме экспресс-оценки является «Flash Note», а ежедневным обзором – «Daily».

- Отрасль

Отрасль, к которой принадлежит исследуемая компания, может находиться как на спаде, так и на подъеме, содержать или не содержать специфические риски, например, политические. Также Ваш инвестиционный портфель на момент изучения аналитического отчета уже может содержать акции нескольких компаний данной отрасли.

- Бренд компании

Имидж и бренд компании, выпустившей аналитический отчет, сами по себе являются гарантами определенного качества отчета

- Персона аналитика

Персона аналитика также заслуживает внимания, как обладающего или не обладающего определенной репутацией.

2* Название исследуемого эмитента и квинтэссенция основной инвестиционной идеи аналитического отчета.

![]()

3* Наиболее ценная информация для инвестора представлена именно здесь. В таблицах с левой стороны первой страницы ресерча представлены итоговые данные оценочной модели аналитика. Данные могут быть и, отчасти, субъективными, но именно они являются ключевыми и формируют мнение компании относительно акций рассматриваемого эмитента.

Слева представлена наиболее ценная информация, тезисно разберем ее:

- Покупать/держать/продавать

В данном случае акциям «ДИОДа» 26 августа 2010 года была присвоена рекомендация «Покупать». Это означает, в соответствии с оценочной моделью, использованной в исследовании, что имеется наличие существенной фундаментальной недооценки акций данного эмитента. То есть, на момент выпуска аналитического рисерча стоимость акций «ДИОДа» по каким-то причинам, которые не носят фундаментального характера, ниже своих «справедливых» значений. Предполагается, что, покупая акции данного эмитента в портфель, с высокой долей вероятности можно будет получить доход в пределах их фундаментальной недооценки.

- Целевая, текущая цена, потенциал роста

В соответствии с выходными данными оценочной модели, аналитик определяет «справедливую» или «целевую» цену акций компании. Чаще всего, в случае опубликования масштабного аналитического отчета, она формируется с применением модели DCF (Discount Cash Flow Model), иначе ДДП (Дисконтированных Денежных Потоков). В рассматриваемом нами примере акции были оценены двумя способами: с использованием модели ДДП. Об этом способе я уже писал ранее. «Целевая» цена отражает стоимость акции исследуемого эмитента на момент оценки или на какой-либо момент в будущем, например, через 12 месяцев, исходя из взглядов аналитика. В рассматриваемом нами примере аналитический отдел компании привел «целевую» цену «ДИОДа» на конец 2011 года ($2,07). Далее просто, если сравнить данные (потенциальные или «справедливые») показатели с текущими котировками акций компании, мы получим определенный потенциал роста или снижения стоимости акций данного эмитента.

- Тикер, капитализация и ликвидность.

Даже если аналитик обратил внимание на существенную фундаментальную недооценку акций, до принятия решения о возможности включения данного актива в портфель еще очень далеко. На решение о покупке, кроме фундаментальной недооценки актива, влияет еще целый ряд факторов. Прежде всего, ликвидность и доступность операций с акциями. В данном случае мы видим, что акции «ДИОДа» торгуются на ММВБ, а, значит, особенных ограничений для работы с акциями нет. По итогам последнего месяца торгов акции «ДИОД» занимают 164 место. То есть, среднедневной оборот по эмитенту более 600 тысяч рублей. В рамках этой же таблицы представлены значения показателей стоимости компании. Это такие показатели как рыночная капитализация (стоимость одной акции, умноженная на количество выпущенных акций) или балансовая стоимость (Equity Value). Задачи этих показателей – показать масштабы бизнеса компании. Показатель free float отражает долю акций в уставном капитале, которая находится в свободном обращении. Этот показатель является исключительно важным. В данном случае, 25%-й free float является очень хорошим показателем публичности компании, отсутствием риска принудительного выкупа доли миноритарных акционеров со стороны мажоритария, и отражает потенциально высокую ликвидность акций эмитента на фондовом рынке.

- Основные фундаментальные показатели

В данной таблице мы можем увидеть ряд важных фундаментальных показателей:

Выручка – это сумма, которую компания заработала от реализации товаров и услуг.

EBIDA - характеризует непосредственный денежный поток компании (в упрощенном варианте этот показатель можно определить как прибыль до уплаты процентов, налогов и амортизационных отчислений).

Чистая прибыль - это разница между прибылью до налогообложения и налогом на прибыль.

- Показатели рентабельности

Рентабельность по EBIDA - сколько процентов от общих доходов (выручки) остается в компании до уплаты процентов налога на прибыль и амортизации.

Чистая рентабельность - сколько процентов от общих доходов (выручки) остается в компании после всех расходов и уплаты налога на прибыль

- Рыночные коэффициенты

При оценке акций компаний с точки зрения получаемых этими компаниями доходов используются коэффициенты:

«цена/продажи» (price to seles ratio, или P/S), который рассчитывается как цена акции, деленная на величину валового дохода, приходящуюся на одну акцию.

P/E характеризует количество лет, которое потребуется компании для того, чтобы окупить рыночную стоимость своих акций. Рассчитывается как цена акции, деленная на доход, приходящийся на одну акцию.

EV/EBITDA. Показывает сколько годовых EBITDA стоит компания. Рассчитывается как стоимость бизнеса, деленная на прибыль до налогов, процентов, износа и амортизации.

- Графическая информация.

Сравнение динамики котировок акций оцениваемой компании с эталоном (бенчмарком), например, с индексом РТС. Данная динамика позволяет понять отношение инвесторов к акциям данного эмитента. В данном случае можно сказать, что акции «ДИОДа» некоторое время выглядят не хуже рынка, при этом, не являясь фундаментально перекупленными. Стоит учесть, что компания совершенно недавно вышла на IPO, после которого не упала, а, наоборот, формирует длительный торговый диапазон, выход из которого может задать существенный бычий импульс цене.

Вот мы и рассмотрели показатели, которые являются основными вводными данными для оценочной модели аналитика, которая формирует целевую цену акций эмитента, и носят прогнозный характер. Как известно, основной идеей модели DCF является предположение, что стоимость компании равна будущим ее доходам, приведенным к текущему моменту времени. Прогнозные показатели являются ключевыми в определении справедливой стоимости компании. Сами по себе они не дают инвестору целостной картины компании, но позволяют выделить основной тренд ее развития.

4* Текстовый блок на первой странице аналитического рисерча тезисно поясняет приведенную в пп. 1-3* цифровую информацию.

В данном блоке отражаются основные «драйверы» (факторы, непосредственно влияющие на отношение инвесторов к акциям эмитента), которые потенциально могут существенно сказаться на росте рыночной капитализации рассматриваемой компании, и основные риски, с которыми может столкнуться инвестор при покупке акций этого эмитента.

В специальном исследовании аналитического отдела нашей компании по «ДИОДу» от 26 августа 2010 года выделены:

Основные драйверы предполагаемого роста:

- Ожидаемое расширение спроса на фармпрепараты

- Государственная поддержка отрасли

- Грамотная стратегия развития бизнеса

- Мощный научно-исследовательский потенциал

- Сотрудничество с Роснано

Основные риски: НЕТ

--------------------------------------------------------------------------------------------------------------------------------------------

Основные прогнозные макроэкономические и отраслевые показатели, используемые в расчетах, были отображены мною ранее (читай шаг 1,2,3,4). Фактически, можно сказать, что весь гигантский труд аналитика срезюмирован на его первой странице. Естественно, инвестору нужны: ресерчи, драйверы и будущее (справедливая стоимость).

В следующем шаге я подробно разберу, важную как для спекулянта, так и для инвестора тему «Новостной фон».

Начать дискуссию