Как арендодателю сэкономить на НДС

Условие внесения обеспечительного взноса довольно часто встречается в договорах аренды имущества. Арендатор производит платеж в пользу арендодателя, по сумме равный или немногим больший, чем арендная плата за один-два месяца. Проценты на эту сумму не начисляются и арендатору не выплачиваются.

Обеспечительный взнос остается у арендодателя в течение всего срока действия договора. Арендодатель может использовать его полностью или частично для компенсации ущерба, понесенного в результате действий арендатора. Или неисполнения им своих обязательств по договору.

Факт нанесения ущерба должен быть подтвержден документально. Когда срок аренды близится к концу, обеспечительный платеж обычно засчитывается арендодателем в счет оплаты за последний месяц аренды. Оставшаяся часть суммы возвращается арендатору – после того, как подписан акт приемки-передачи имущества.

Пример

По договору аренды сроком на три года арендатор уплачивает ежемесячно арендную плату в сумме 118 тыс. руб. Договором предусмотрено, что арендатор вносит обеспечительный взнос в размере двухмесячной арендной платы, то есть 236 тыс. руб.

За месяц до истечения срока договора арендатор решил не заключать новый договор с арендодателем. По договоренности стороны могут зачесть сумму обеспечительного платежа в счет оставшейся арендной платы. Как правило, в таких случаях, арендатор должен за свой счет произвести косметический ремонт помещения и возвратить его в том же состоянии, в котором принял. Стороны могут условиться о том, что вместо проведения такого ремонта арендатор компенсирует расходы арендодателя на приведение помещение в соответствующее состояние.

Предположим, что в нашем случае стороны договорились о компенсации в размере 118 тыс. руб. Таким образом, из 236 тыс. руб. обеспечительного взноса арендатор зачтет 118 тыс. руб. в счет одного месяца аренды и 118 тыс. руб. – в счет компенсации расходов арендодателя.

Обеспечение исполнения обязательств регулируется одноименной главой 23 ГК РФ. И хотя обеспечительный взнос там не назван, перечень способов обеспечения исполнения обязательств остается открытым (ст. 329 ГК РФ). Что касается налогообложения, то вопрос до конца не урегулирован. По сути, компания должна решить проблему, считать ли обеспечительный взнос авансом. Иными словами – облагать ли операцию НДС.

По мнению Минфина, арендодатель обязан платить НДС, ведь средства, полученные им как обеспечение, связаны с оплатой услуг по аренде (письмо Минфина России от 12.05.08 N 03-07-11/182).

Напомним, что передача на возмездной основе права собственности на товары, результатов работ, выполненных одним лицом для другого или оказание услуг признается реализацией (ст. 39 НК РФ). Реализация признается объектом обложения НДС (ст. 146 НК РФ). А поскольку авансы, полученные в счет предстоящих поставок товаров (работ, услуг), связаны с их реализацией, то суммы авансов включаются в налоговую базу по НДС (ст. 154 НК РФ).

Получается, что обеспечительный взнос при аренде по своей правовой природе не является авансом: он гарантирует исполнение арендатором обязанностей по договору и не связан с оплатой услуг по аренде. Скорее, с точки зрения налогообложения получение обеспечительного взноса схоже с операцией займа. Займы НДС не облагаются. Поэтому в момент получения обеспечительного взноса при аренде обязанности исчислять НДС не возникает.

Похожей позиции придерживаются и суды. Например, в одном из дел ФАС Московского округа отметил, что получение гарантийного обеспечения не является реализацией и не облагается НДС по правилам ст. 146 НК РФ (постановление от 10.07.07, от 17.07.07 N КА-А40/6494-07 по делу N А40-80384/06-99-391).

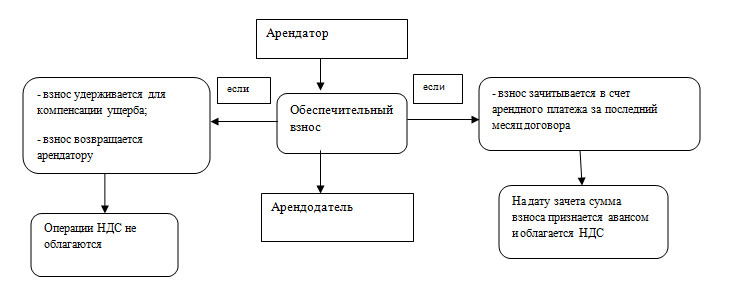

Какие же варианты развития событий возможны в последующем? Видятся три сценария (См. схему)

– обеспечительный взнос удерживается арендодателем для компенсации возможного ущерба. Эта операция НДС не облагается (письмо Минфина России от 13.10.10 № 03-07-11/406);

– взнос возвращается арендатору. По сути, происходит возврат заемных средств. Эта операция также не облагается НДС;

– происходит зачет взноса в счет платежа за последний месяц аренды. На дату такого зачета соответствующая сумма признается авансом и облагается НДС.

Для осмотрительных. Если компания не желает рисковать и не готова отстаивать свою позицию вплоть до суда, НДС с суммы обеспечительного взноса проще уплатить.

Для решительных. Если арендные платежи у компании существенны, а ресурсы бухгалтерии ограниченны (уплата НДС с авансов чревата дополнительной бумажной работой), отстаивать свою точку зрения может оказаться выгоднее.

Схема. Передача и использование обеспечительного взноса

Источник статьи: Международный центр финансово-экономического развития

Начать дискуссию