В преддверии предстоящего вскоре заполнения декларации по налогу на прибыль за 2011г., стоит заняться анализом состояния регистров налогового учета в организации и, в случае необходимости, внести необходимые уточнения и дополнения.

Хорошо живется тому бухгалтеру, чей бухгалтерский учет максимально идентичен налоговому учету, оба этих учета автоматизированы и абсолютно верно и подробно обрабатываются программой автоматизации бухгалтерского и налогового учета. При этом ведется подробный учет расходов для целей бухгалтерского учета и для целей налогового учета, формируются все разницы в соответствии с ПБУ 18/02 и автоматически рассчитываются ОНА, ОНО, ПНА, ПНО и налог на прибыль в конечном итоге.

Таким людям можно только позавидовать. Они открывают отчет о прибылях и убытках, нажимают кнопку «заполнить» и, вуаля, вот он - готовый к предоставлению в налоговую инспекцию расчет по налогу на прибыль с приложениями и расшифровками. Жаль только, что подобным положением дел могут похвастаться далеко не все труженики бухгалтерского и налогового учета.

Но есть и хорошая новость! Наша статья призвана облегчить их скорбный и нелегкий труд, расставить точки над ё и оказать всяческое содействие в понимании и помощь в составлении налоговых регистров, на основании которых можно будет заполнить декларацию по налогу на прибыль.

1.Организация налогового учета

В соответствии с положениями Налогового кодекса, налогоплательщики по налогу на прибыль исчисляют налоговую базу по этому налогу на основе данных налогового учета (ст. 313 НК РФ). Что представляет собой налоговый учет?

Налоговый учет - это сводная информация, полученная на основе данных первичных документов. Она необходима для определения налоговой базы по налогу на прибыль. Эта информация группируется в соответствии с требованиями НК РФ.

Информация, сформированная на основе данных первичных документов, содержится в регистрах бухгалтерского учета. К сожалению, из-за различий между бухгалтерским и налоговым учетом, данных бухгалтерских регистров обычно недостаточно для формирования налоговой базы по налогу на прибыль. В этом случае, Налоговым кодексом допускается самостоятельное дополнение организацией бухгалтерских регистров.

Таким образом, регистрами налогового учета могут стать регистры бухгалтерского учета, если их дополнить необходимыми для определения базы по налогу на прибыль, реквизитами.

Зачем нужен налоговый учет?

Налоговый учет необходимо вести для контроля за правильностью, полнотой и своевременностью исчисления налога в бюджет.

Ведение налогового учета осуществляется в целях обеспечения полноты и достоверности информации о порядке учета хозяйственных операций для целей налогообложения.

Так же он служит для обеспечения информацией внутренних и внешних пользователей.

Налоговый кодекс предлагает налогоплательщику самостоятельно организовать систему налогового учета, последовательно от одного периода к другому применяя правила и нормы налогового учета (ст. 313 НК РФ).

Обратите внимание: порядок ведения налогового учета и методы формирования регистров необходимо прописать в учетной политике для целей налогового учета организации. Для этих целей можно воспользоваться следующей формулировкой.

Налоговый учет в организации ведется:

- с применением регистров бухгалтерского учета, дополнив их необходимыми реквизитами по правилам главы 25 НК РФ;

- смешанным способом, как с применением регистров бухгалтерского учета по отдельным группам хозяйственных операций, так и с применением специализированных регистров налогового учета по тем группам хозяйственных операций, налоговый учет которых существенно отличается от правил бухгалтерского учета.

2. Аналитические регистры по налогу на прибыль

Сводные формы систематизации данных налогового учета без распределения по счетам бухгалтерского учета называются аналитическими регистрами НУ. При этом, для минимизации трудозатрат, все таки лучше хоть какие то параллели с бухучетом провести «для себя», чтоб не заниматься излишним бумагомарательством.

Согласно 314 ст. НК РФ, данные налогового учета - это данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет).

При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

К сожалению, до сих пор случается, что бухгалтер при расчете налоговой базы по налогу на прибыль использует распечатанные регистры бухучета с пометками и корректировками «на полях».

Соответственно, при внесении уточнений в декларацию по налогу на прибыль и при любом пересчете налоговой базы, в процессе работы, все приходится пересчитывать заново. В последствии не легко вспомнить, откуда взялись итоговые цифры. А ведь вспоминать придется, если ИФНС примет решение о проведении выездной налоговой проверки.

Регистры налогового учета можно вести и хранить как в электронном виде так и на бумажных носителях. Формы регистров нужно закрепить в учетной политике организаций, в виде приложений к ней.

В связи с вышесказанным давайте рассмотрим вариант формирования налоговых регистров на основании (и с необходимыми дополнениями) регистров бухгалтерского учета с помощью таблиц программы Excel. Использование расчетных таблиц сократит вероятность ошибки, упростит работу и будет способствовать наглядности используемой информации.

Для начала постараемся вести учет так, чтобы методы учета и списания расходов в бухгалтерском учете были максимально приближены к налоговому учету.

Для этого желательно пользоваться одинаковым методом начисления амортизации для целей НУ и БУ, одинаковыми способами списания МПЗ. При списании в БУ общехозяйственных расходов - использовать метод «директ-костинг», а не распределять их на себестоимость отдельных видов продукции.

Так же нужно постараться, чтобы на счетах учета расходов:

- 20 счет «Основное производство»;

- 23 счет «Вспомогательные производства»;

- 25 счет «Общепроизводственные расходы»;

- 26 счет «Общехозяйственные расходы»;

- 29 счет «Обслуживающие производства и хозяйства»;

- 44 счет «Коммерческие расходы»;

расходы, не принимаемые для целей налогообложения, отображались бы обособленно (еще удобней, когда их там нет вовсе, а все они учтены на счете 91 «Прочие доходы и расходы», но это не всегда возможно).

Выделить расходы можно с помощью аналитического учета, введя разную аналитику для расходов, принимаемых для целей НУ и не принимаемых для целей НУ. Например «рекламные расходы, принимаемые для целей НУ» и «рекламные расходы, НЕ ПРИНИМАЕМЫЕ для целей НУ».

В случаях, когда такое разделение проблематично или невозможно (например, при использовании амортизационной премии для целей НУ), следует опираться на расчетные данные. То есть к регистрам НУ в части расчета амортизации надо будет приложить амортизационную ведомость для целей НУ, чтобы подтвердить сумму расходов на амортизацию для целей налогового учета.

Период закрыт, все регламентные операции проведены, расходы определены, распределены и списаны. Можно переходить к формированию регистров. Предлагаем это делать в Excel. Формируем анализ счета расходов и к анализу счета - оборотно-сальдовую ведомость (ОСВ). Сохраняем в формате Excel (можно данные по каждому счету сохранить в отдельном файле, а можно в одной книге, присвоив соответствующие названия ярлыкам листов).

Открыв ОСВ доходов и расходов в Excel и добавив в таблицы такие реквизиты как:

- расходы принимаемые для целей НУ;

- расходы не принимаемые для целей НУ;

- примечание (для расходов учитываемых в особом порядке);

мы получим данные для заполнения регистров для целей НУ. Выглядеть это может следующим образом (рассмотрим данную методику на примере несуществующего ООО «Ромашка»):

Соответственно, раскрыв каждую статью аналитики, мы получим карточку счета со всеми реквизитами первичных учетных документов. Если какие то суммы расходов определяются расчетно, необходимо приложить расчеты, на основании которых эти суммы были получены.

Соответственно, раскрыв каждую статью аналитики, мы получим карточку счета со всеми реквизитами первичных учетных документов. Если какие то суммы расходов определяются расчетно, необходимо приложить расчеты, на основании которых эти суммы были получены.

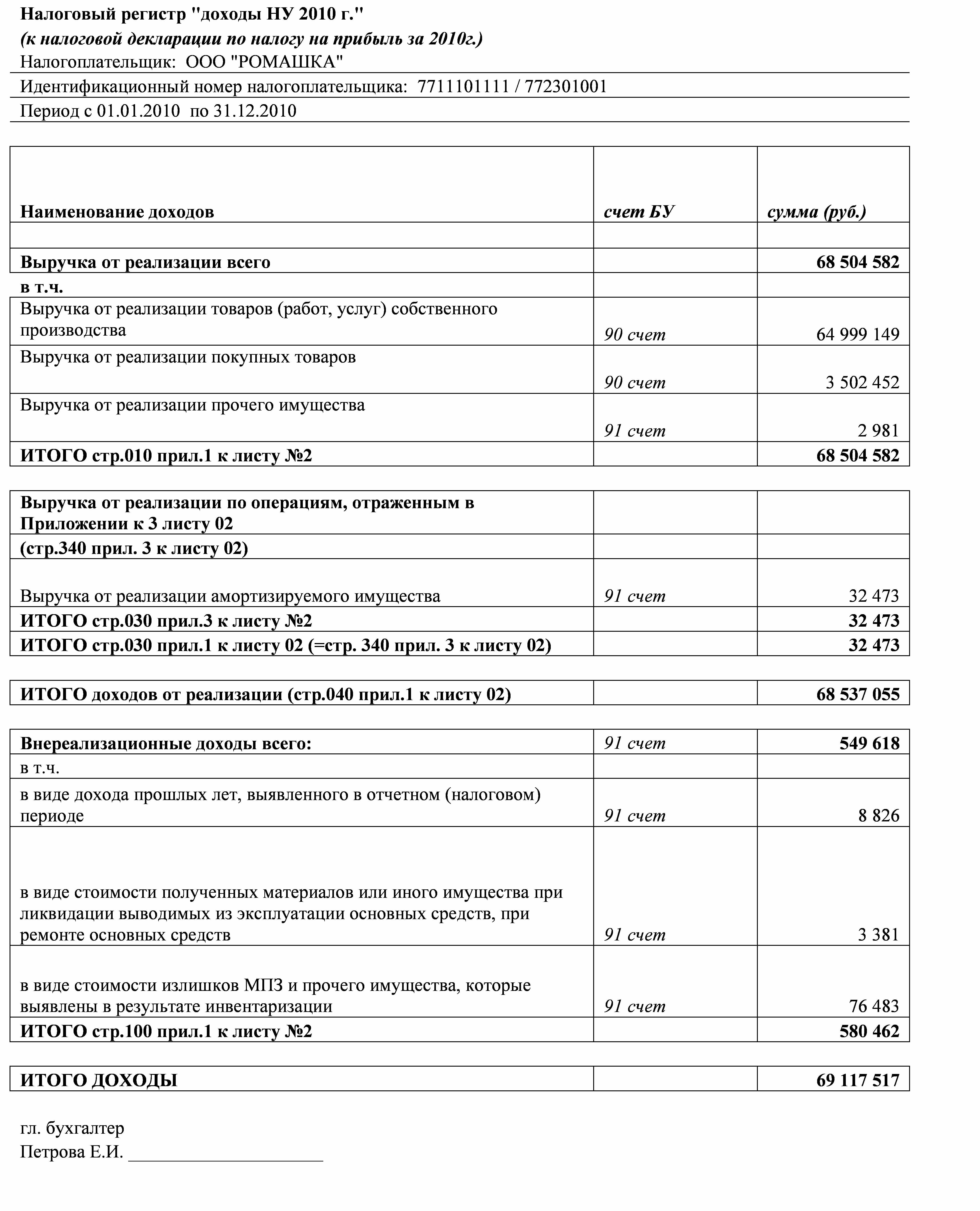

Не далее, как в 2011 г. ИФНС по г. Москве №23 при проведении выездной налоговой проверки, просила организации предоставить налоговые регистры, выглядящие на примере ООО «Ромашка» (с добавлением счетов БУ для облегчения последующей расшифровки доходов и расходов) следующим образом:

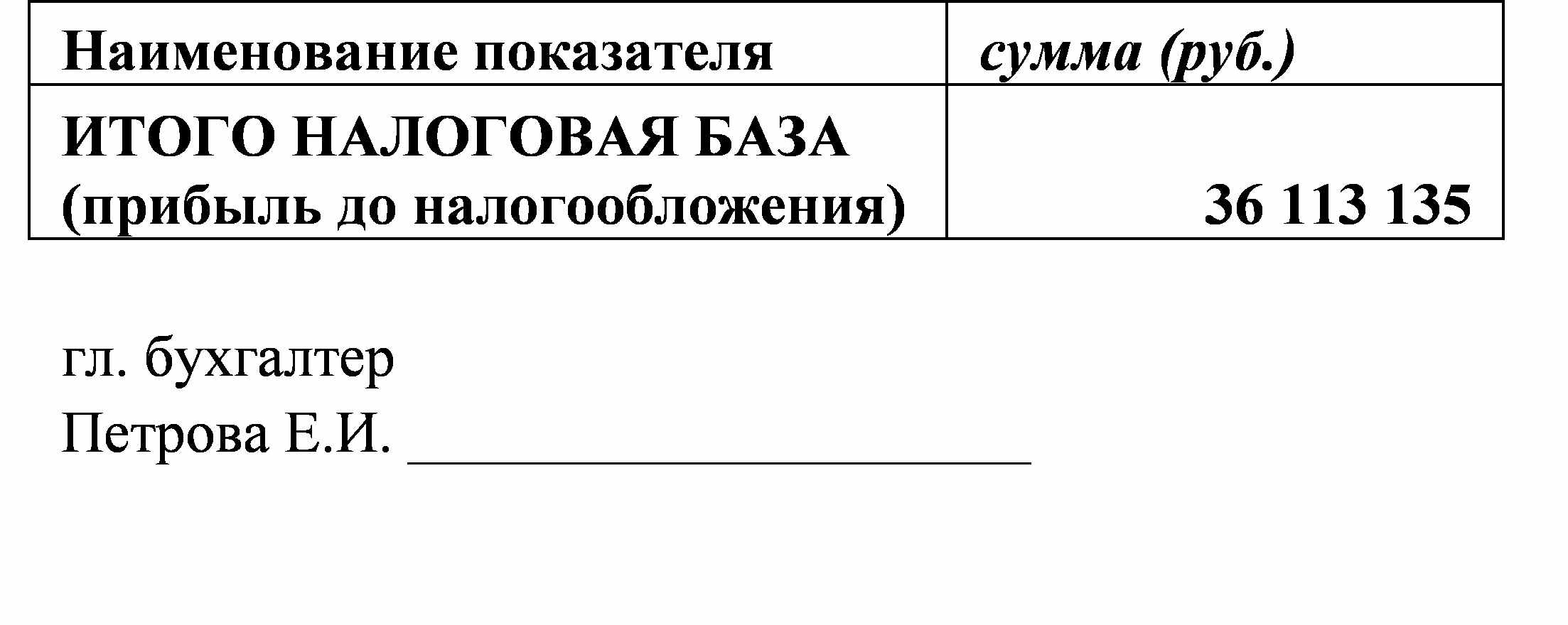

В соответствии со ст. 315 НК РФ, расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком исходя из данных налогового учета нарастающим итогом с начала года.

Этот расчет должен содержать следующие данные:

- период, за который определяется налоговая база (в нашем примере – 2010 год);

- суммы доходов от реализации за период, с расшифровкой по видам доходов в соответствии с налоговой декларацией;

- суммы расходов, уменьшающих сумму доходов от реализации за период, с расшифровкой по видам расходов в соответствии с налоговой декларацией;

- суммы внереализационных доходов и расходов за период;

- итоговую сумму налогооблагаемой прибыли (налоговую базу) за период.

Рекомендуем утвердить формы используемых расчетных таблиц в качестве приложений к учетной политике организаций по налоговому учету. Использование таких таблиц в качестве регистров налогового учета по налогу на прибыль, поможет бухгалтеру решить проблему аналитики НУ.

Комментарии

1